概要

- 米国のCFTCは、無期限先物導入に向けた制度的基盤を整備しており、近く関連内容を発表すると明らかにした。

- 米国が無期限先物を認めれば、約1兆1600億ドル規模のデリバティブ市場と4410億ドルのOIなど、グローバル流動性の一部を吸収する可能性が高いと伝えた。

- 暗号資産市場構造法(クラリティ法)の制定と無期限先物の導入がかみ合えば、米国機関の本格参入により、米国取引所とデリバティブ市場の勢力図が変わり得ると分析した。

期間別予測トレンドレポート

米CFTC「無期限先物を導入する」

来月にも関連発表の見通し

数千億ドル規模の流動性の米国回帰を狙う

米機関投資家も大規模参入の可能性

「海外に流出した流動性を、再び米国に取り戻さなければならない」

マイケル・セリック米商品先物取引委員会(CFTC)委員長が、今月初めにミルケン研究所(Milken Institute)の「金融の未来 2026」カンファレンスに出席して述べた発言だ。

セリック委員長は「今後1カ月前後で、真の意味での『無期限先物(Perpetual Futures)』を米国に導入するための制度的基盤を整備している」としたうえで、「近く関連内容を発表する」と明らかにした。

業界はこれをめぐり「トランプ政権の暗号資産政策の核心を突いた」と評価した。トランプ大統領は先に、米国を「グローバル暗号資産の中心地」にし、海外に流出した自国の流動性を呼び戻す必要があると強調していた。

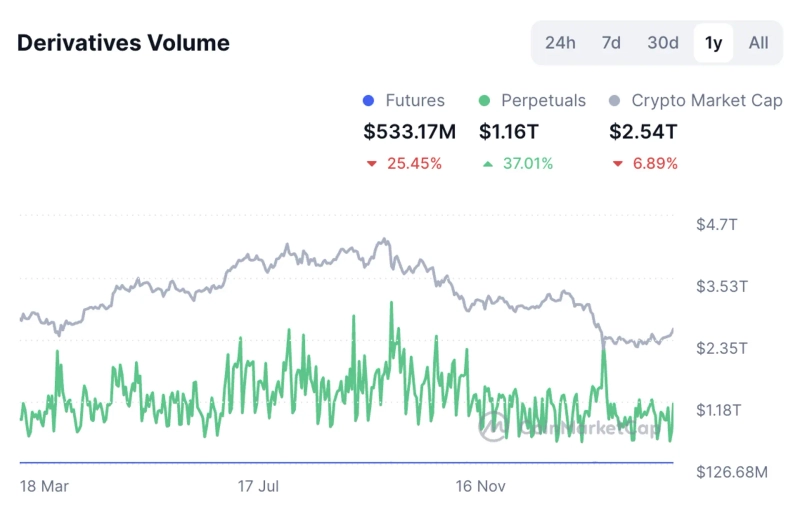

無期限先物は暗号資産市場にのみ存在するデリバティブだ。従来の伝統金融(TradFi)の先物契約とは異なり、満期構造をなくし、ファンディング料を通じてビットコインなどの原資産に連動させる。暗号資産市場では無期限先物が全取引量の70%以上を占める。

グローバル暗号資産市場の勢力図は変わるか

セリック委員長が無期限先物の導入を強調する理由は、何よりも巨額の流動性を米国市場へ呼び込むためだ。

コインマーケットキャップによると、17日基準で暗号資産の無期限先物の取引高は約1兆1600億ドル(約1727兆ウォン)だ。市場のポジション規模を示す建玉(OI)は約4410億ドル(約656兆ウォン)に達する。米国が無期限先物を認めれば、グローバル市場に形成された数千億ドル規模の流動性の一部を吸収する可能性が高まる。

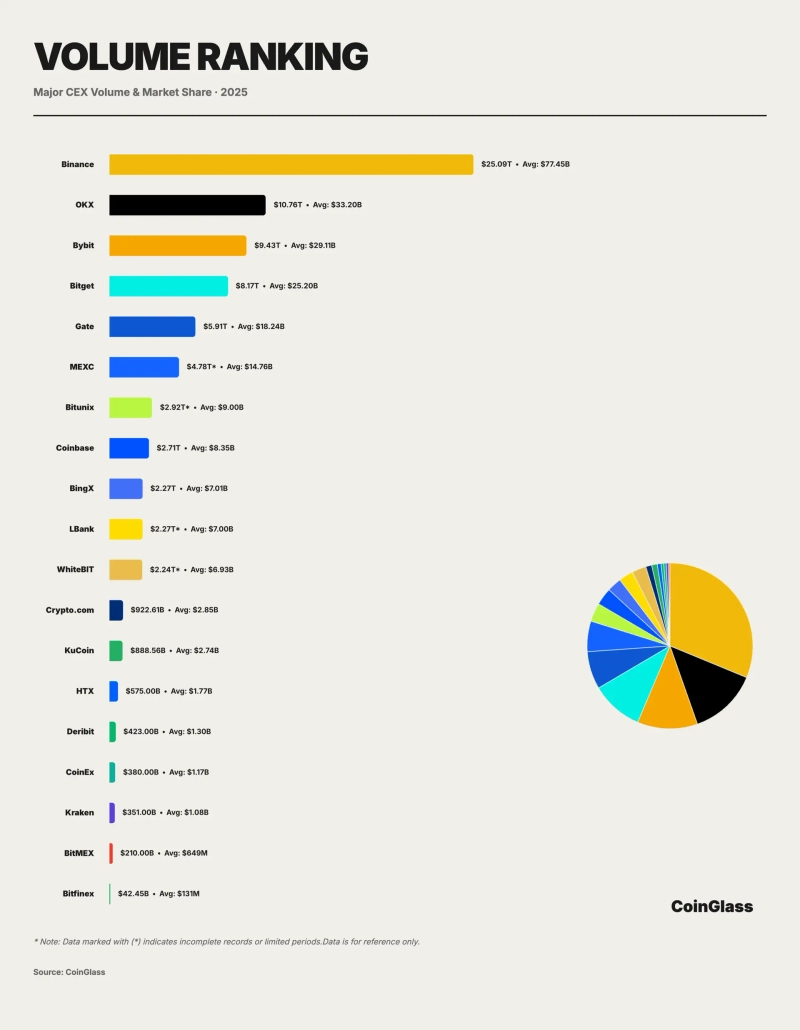

米国の暗号資産取引所がデリバティブ市場で存在感を示せていないという問題意識も反映されたとみられる。オンチェーン分析企業コイングラスによると、中央集権型取引所(CEX)ベースで昨年の暗号資産デリバティブ市場シェア1〜5位は、バイナンス、OKX、バイビット、ビットゲット、ゲートの順で、これらが市場全体の約70%を占める。

一方、米最大の暗号資産取引所であるコインベースのシェアは8位にとどまる。別の米暗号資産取引所であるクリプトドットコムとクラーケンは、それぞれ12位、17位だ。コイングラスは「(デリバティブのシェア)上位取引所は流動性優位を基盤に好循環の構造を形成した」とし、「そうでない取引所はシェア侵食の圧力に継続的にさらされざるを得ない」と指摘した。

また、現在米上院で係留中の「暗号資産市場構造法(クラリティ法)」の制定と無期限先物の導入がかみ合えば、大規模な機関資金が米国取引所へ流入する可能性が高いとの見方が出ている。

ポピュラス・リサーチのボク・ジンソル・リードは「暗号資産産業が拡大するなか、無期限先物取引に対する米国機関の需要も増加している」とし、「米国機関が(無期限先物)市場に本格参入すれば、取引所産業の勢力図が変わり得る」と語った。

イ・ジュンヒョン ブルーミングビット記者 gilson@bloomingbit.io

JOON HYOUNG LEE

gilson@bloomingbit.ioCrypto Journalist based in Seoul