概要

- ここ10年で韓国の純対外資産が約100倍に増加し、構造的に高為替の圧力が続いていると伝えた。

- 個人、年金基金、企業などの積極的な海外投資により国内から急速にドルが流出し、為替が長期間1400ウォン台にとどまっていると述べた。

- 専門家は生産性の鈍化と資本流出が国内の投資低迷および成長率の低下につながる可能性が高いと診断した。

国家破綻の危機でもないのに…『高為替』が日常化した

1400ウォン台が続く…外貨需給が構造的に変化

ソハクゲミ・年金基金、為替高を許容しても海外投資を拡大

純対外資産が10年で100倍↑…為替上昇圧力が続く

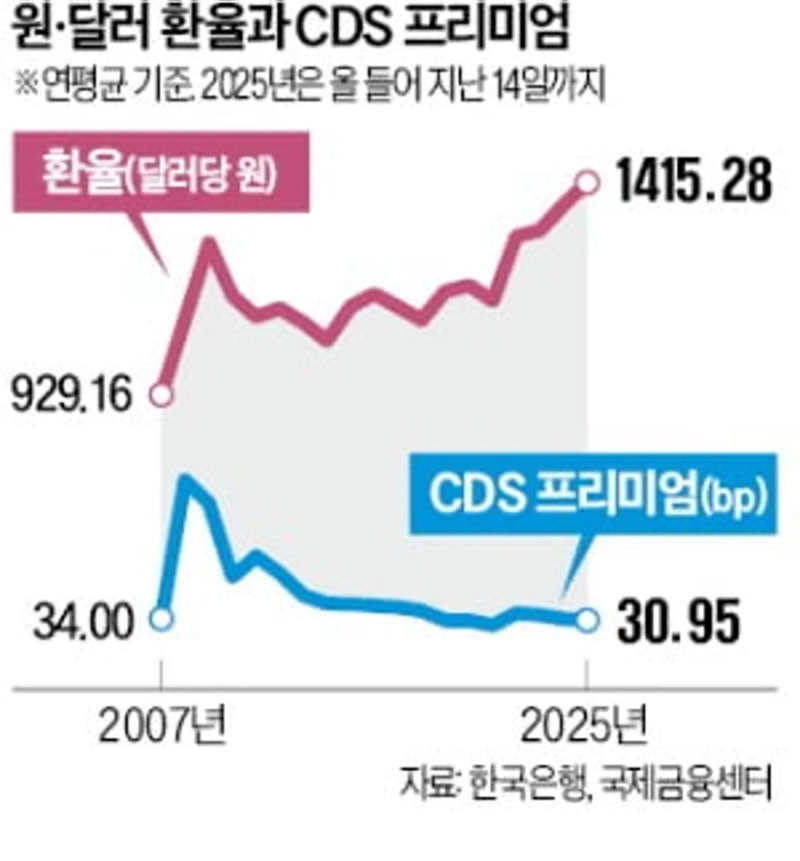

今年のウォン・ドル平均為替レートは、外換危機時の1998年、グローバル金融危機直後の2009年より高いことが分かった。だが以前の危機時とは様相が異なる。変動性が低いのに高為替(ウォン安)が持続しているのだ。専門家は外貨の需給が構造的に変わった影響で、当分の間、為替が過去の水準に戻るのは難しいと見ている。長期の高為替時代に備えるべきだという指摘が出ている。

ソウル外国為替市場によれば17日までの今年のウォン・ドル平均為替レートは1415ウォン50チョンだ。1998年は1394ウォン97チョン、2009年は1276ウォン35チョンより高い。しかし為替の流れは異なる。外換危機のときは為替が1ドル当たり900ウォンから1900ウォンへ、金融危機のときは900ウォンから1500ウォンへと急騰するなど激しい変動を見せた。これに対し今年は高値(1484ウォン10チョン)と安値(1350ウォン)の差が約130ウォンに過ぎない。

国家のデフォルトリスクを示すクレジット・デフォルト・スワップ(CDS)プレミアムも、先月14日基準で22.48bp(1bp=0.01%ポイント)と低い水準を維持している。金融危機当時の最高699.0bp(2008年10月27日)と比べると15分の1の水準だ。外為当局の関係者は「最近の為替上昇は危機の兆候とは距離がある」と述べた。

韓国は今年第3四半期まで累積で827億7000万ドルの経常収支黒字を計上した。前年同期(672億3000万ドル)と比べ23%増加した。それでも年初から17日までの212取引日のうち半分を超える118取引日で為替が1400ウォン以上で推移した。個人や年金基金、企業が海外投資を拡大し、輸出で稼ぐ速度よりはるかに速くドルが流出しているためだ。

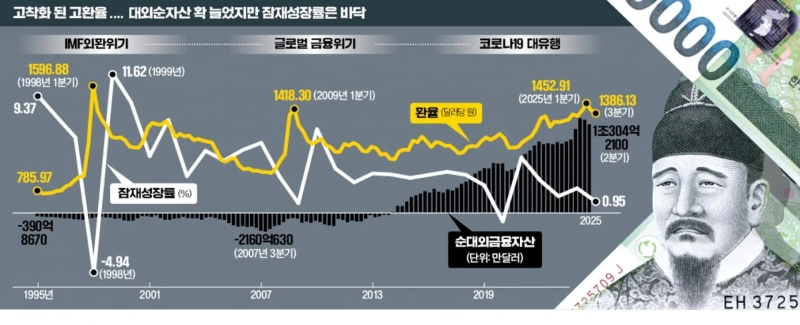

韓国の純対外資産(対外債権-対外債務)は今年第2四半期で1兆304億ドルとなり、初めてプラスを記録した2014年の127億ドルと比べて約100倍に増加した。投資家が高い為替を受け入れて海外投資を拡大するのは、結局、海外市場の期待収益率がより高いからだ。生産性を高め資本市場を活性化して企業と投資家の資金が国内に戻らなければ、為替上昇圧力は続くというのが専門家の診断だ。

韓国開発研究院(KDI)は今月初めの報告書で「最近の海外投資の増加は全要素生産性の増勢が鈍化したためだ」とし、「生産性の鈍化は資本の海外流出を誘発し、1.5倍の大きさで国内総生産(GDP)の減少につながる」と分析した。

国民年金・個人・企業、海外投資が急増…最大の経常黒字でも『ドル不足』

日常化した高為替 - (1) 10年で純対外資産が100倍増…高為替の圧力

1990年代後半の外換危機や2008年のグローバル金融危機の時は、韓国の外為当局は短期対外債務の動きに注目していた。外貨借入の返済要求が殺到すると急激な外貨流出が発生し為替が急騰する様子が見られたからだ。しかし2014年以降はそのような負担はほとんど消えたと当局は評価している。海外投資が増え、韓国が純対外資産国になったためだ。

急激な外貨流出と為替急騰の懸念が消えた代わりに「着実な為替上昇」という対価が伴った。企業と個人、国民年金の海外投資が為替に構造的な上方圧力を与えているという分析が出ている。

◇海外純資産が10年で100倍

17日、韓国銀行によれば韓国の純対外金融資産(対外資産-対外債務)は2014年第3四半期に127億ドルを記録して初めてプラスになった。約11年が経過した今年第2四半期の純対外資産はこれより約100倍多い1兆304億ドルに膨らんだ。

韓国の純対外資産が急増した背景には経済主体の積極的な海外投資がある。国民年金が代表例だ。国民年金は2001年に海外投資を開始したが、初期は増加速度が遅かった。2000年代までは債券中心の投資だったが、グローバル金融危機以降は株式中心の攻勢的な運用を行った。2016年に海外株式と債券を含む運用額が100兆ウォンを超え、現在は5倍を超える580兆ウォンまで増加した。

コロナ禍で世界株式市場が急調整を受けた後に「ソハクゲミ」という言葉が初めて登場した。個人投資家の海外株式投資規模は2020年の152億ドルから昨年末の1161億ドルへと8倍に増えた。先月は1か月で68億ドルを純買いし、2011年の統計作成以降で最大規模を記録した。

企業は海外直接投資を増やしている。企画財政部と産業通商資源部によれば企業などの海外直接投資額は2022年に817億ドルで過去最高を示した。今年上半期の海外直接投資額は299億ドルで前年同期比減少したが、2014年1年の投資額(288億ドル)より多い。

ドルを国内に供給する要因である外国人の国内投資も増加しているが、流出規模には遠く及ばない。イ・チャンヨン 韓銀総裁は最近「最大の経常黒字にもかかわらず為替が上がるのは、外国人の国内投資より4倍多い(国内投資家の)資金が海外に出ているためだ」と説明した。

最近の為替上昇が簡単には収まらないと予想されるのは、このような構造的なドル流出の流れが続く可能性が高いためだ。イ・ジンギョン 新韓投資証券のエコノミストは「来年も構造的に米国への資金流出が継続する可能性が大きい」とし、「来年のウォン・ドル為替レートは1400ウォンを上回る流れを維持すると予想する」と述べた。

◇成長悪化→ドル流出の『悪循環』

構造的な高為替は海外先進国と韓国の基礎体力(ファンダメンタル)の差によるという見方もある。成長可能性の高いところへ投資資産が移動するのは自然な現象だということだ。経済協力開発機構(OECD)基準で今年の韓国の潜在成長率は1.94%で2%を下回った。2000年代初頭の約5%から半分以下に落ちた。一方、イノベーションが続く米国は潜在成長率の反発に成功した。

周辺の競合国と比べても同様だ。今年経済が約6%成長すると見込まれる台湾は17日に米ドルに対する為替が30.64台湾ドルを記録した。年初に32台湾ドル前後で取引されていたのと比べ、為替は下落(通貨価値は上昇)し安定する傾向だ。

問題は資本流出の流れが続けば国内投資の低迷で成長率がさらに低下する悪循環に陥る可能性がある点だ。キム・ジュンヒョン 韓国開発研究院(KDI)の研究委員は「長期停滞を経験した日本で観察された流れと類似して、韓国でも生産性向上の鈍化が資本収益性の低下につながり、国内投資が海外投資へ転換されている」とし、「生産性を高めるための経済構造改革が急務だ」と述べた。

カン・ジンギュ記者 josep@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.