概要

- 「リスク資産弱含みの主要因として、ドル流動性不足と円安、そしてそれに伴う円キャリートレード清算リスクが浮上していると伝えた。」

- 「テック株やコインなどリスク資産の反発にはドル流動性環境の改善が必須であり、特に財務省の現金流入とFedの量的引き締め(QT)終了が重要な変数だと述べた。」

- 「ウォール街はエヌビディアの決算、ビットコイン価格の安定化なども反発のトリガーとして注目しているが、最終的にはリスク選好心理の回復と流動性供給の拡大が投資動きの鍵になると伝えた。」

リスク資産の弱含みの底流には

ドル流動性不足がある

Fedの利下げ不確実性

量的引き締め、シャットダウンの長期化

ブレーキの壊れた円安で

『円キャリー清算の悪夢が再現されるか』

"市場流動性の改善が

リスク資産にとって重要な指標"

運命のエヌビディアの決算発表を控えた19日(現地時間)、久しぶりに人工知能(AI)主要企業の株価は上昇して始まりました。寄り付き後およそ1時間の間にエヌビディアは前日終値比3%、ブロードコムは4%超、前日に最新のAIモデルGemini 3.0を公開したグーグルはなんと6%近く跳ね上がりました。いわゆる「AIバブル論」への懸念はついに収まるのでしょうか。

実は最近の株式やビットコインといったリスク資産価格の下落をAIバブル論だけで決めつけるのは釈然としない点が多くありました。AIバブル論は新しいストーリーではありません。この天文学的規模のAIデータセンター投資が果たして収益化されるかどうかの疑念は、昨年下半期のアルファベット(グーグル)の決算以降ずっと育ってきていました。

もちろんここ数か月で △オープンAIとエヌビディアを巡る循環投資構造 △ドットコムバブル当時を思い起こさせるベンダーファイナンス △5年で5兆ドルを超える可能性のあるハイパースケーラーの大規模AI投資が債務で調達され始めた点 △AI需要を弱めかねない供給不足 △AI関連株への株式市場依存の深化 など、AIバブル懸念を煽る要因が増えているのは事実です。特にハイパースケーラーの大規模AI投資が最終的にこれら企業のフリーキャッシュフローを圧迫し → 自社株買いの鈍化と資金調達コストの上昇 → 株価バリュエーションの低下をもたらす可能性がある点に、投資家の注目がますます集まっています。

しかしいくらそうであっても、AI楽観論が支配していた市場のナラティブがある瞬間にAIバブル論へと転じ、リスク選好心理が急速に縮小した背後には別のトリガーがあったと見なすべきです。

ビットコイン弱気相場が示した流動性不足

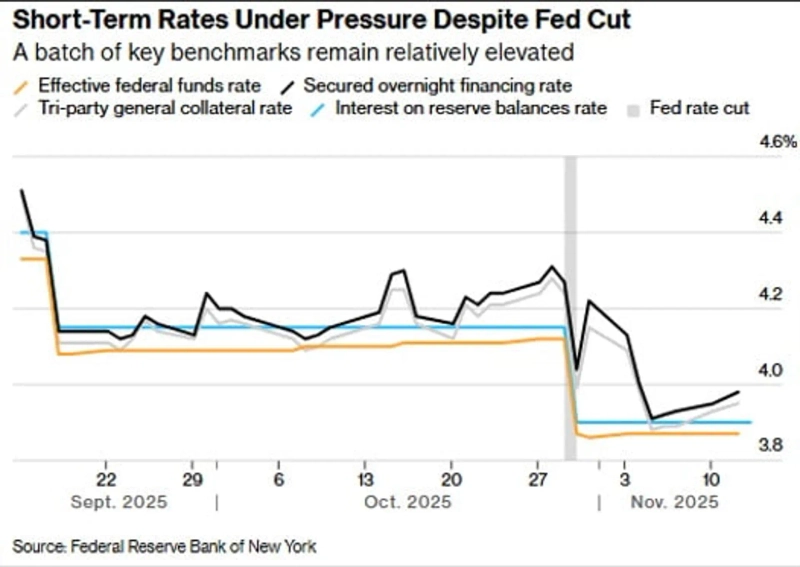

1か月前まで市場が確信していた12月の米中央銀行(Fed)の利下げ可能性が急落したことも重要な動因です。だがそれより根本的な背景として、ウォール街はドル流動性の不足を指摘しています。先月のFedの利下げと量的引き締め(QT)終了の発表にもかかわらず、ドル流動性ストレスは解消されていません。翌日担保付金利(SOFR)、レポ金利など市場の超短期金利が有意に低下しない現象がこれを示しています。つまり一部機関の間ではより高い利回りを提示してでもドル現金を確保しようとする競争が起きているということです。

翌日担保付金利(SOFR・黒)と一般レポ金利(灰色)がFedの政策金利を上回る様子。資料=ブルームバーグ

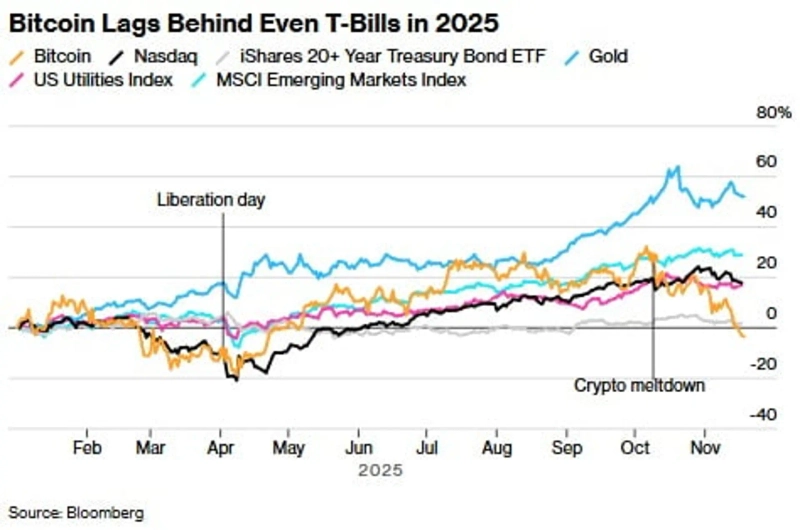

こうした流動性ストレスを価格に即座に反映して示すのがまさに暗号資産市場です。19日、ビットコインは再び9万ドル(9万ドル)を割り込み、イーサリアムも3,000ドルを下回りました。今夏から横ばいを始めていたビットコインは8〜9月の『エブリシング・ラリー』の際にも取り残され、最近の株安とともにリスク回避心理にまた直撃を受けています。一時12万6,000ドルを付けたビットコインは今年の上昇分をすべて返上し、マイナス圏に入っています。

ナスダック(黒)、金(青)、米国ユーティリティセクター指数(ピンク)、米国長期債ETF(灰色)、MSCI新興国指数(空色)より年初来のパフォーマンスが遅れているビットコイン。資料=ブルームバーグ

暗号資産市場は他のリスク資産よりも流動性依存度が高いです。借金して投資するレバレッジ比率が高く、マージントレードも多いため、資金調達コストや短期流動性により敏感に反応せざるを得ません。2019年9月にレポ金利が急騰してリスク資産が下落した『レポカリプス』の際にもビットコインは20%下落し株式より20倍大きい下落幅を示しました。

このように暗号資産が弱含みを示しているということは、市場にドルが円滑に回っていないことを最も端的に示す場面です。ドル流動性が不足すれば → レバレッジをかけて投資するヘッジファンドなど機関の資金調達コストが高まり(レポ金利・SOFR上昇) → リスク選好心理も縮小する現象が起きます。機関がポジションを調整・維持する過程で現金を確保するため、値上がりした資産は利食いされたことでしょう。こうした土台の上でAIバブル論が優勢になった現在の市場ナラティブが浮上したのです。

ドル流動性不足の理由

ではなぜドル流動性が不足しているのでしょうか。世界中の政府と中央銀行が資金を供給しているのに流動性が不足するというのは理解しにくいかもしれません。実際に広義のマネーサプライ(M2)は増え続けています。しかし金融機関が即座に調達して使えるドル現金は不足していると市場は叫んでいます。

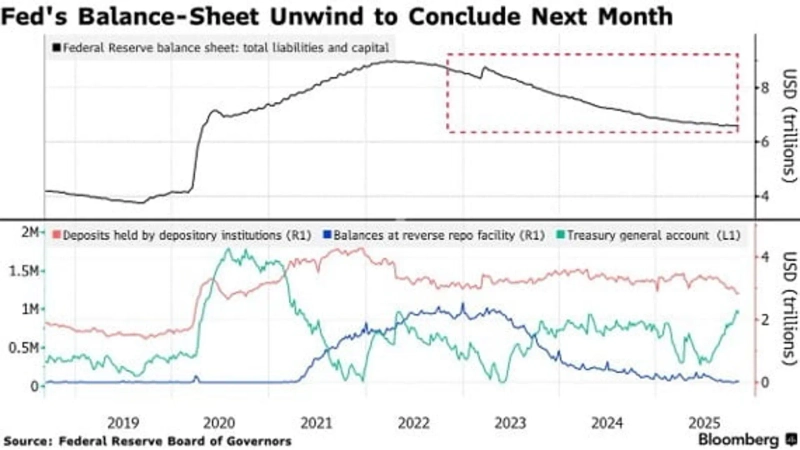

ウォール街が指摘する最近のドル流動性不足は大きく四つの理由に整理できます。① Fedの量的引き締め(QT)が続いていることです。Fedが2022年から貸借対照表上の資産を縮小するQTを継続する中で銀行準備預金が減少する流れも続いています。銀行準備預金が減れば、銀行がレポ市場で供給できる現金も減ります。

Fed保有資産(上)、銀行準備預金(赤)、逆レポ残高(青)、米財務省一般口座残高(緑)。資料=ブルームバーグ

Fedは先月QT終了を宣言しましたが、実際の終了は12月1日からです。TD証券の金利戦略責任者ジェナディ・ゴールドバーグはブルームバーグに「Fedが最近の準備金不足とストレス状況を見てもあまりにゆっくり動いている」と嘆いていました。

② 米財務省が現金口座(TGA)を満たすために7月から短期国債発行を大幅に増やしました。マネーマーケットファンドや銀行、機関投資家がこれら短期国債を買うために資金を使った結果、短期資金市場に残るドル現金は大きく減りました。政府と中央銀行が同時に市場流動性を吸収したのです。ビットコインが横ばいを始めたのも夏からです。

③ 40日以上続いた連邦政府のシャットダウンで政府支出が停滞した期間が長引いたこともあります。政府が民間に支払うべき金が市場に出てこなかったことでドル流動性不足がさらに悪化したというわけです。政府のシャットダウンは先週終わりましたが、実際に政府がすべての機能を再開するまでには時差があります。

9,590億ドルまで増えていた財務省現金口座は18日に340億ドル減少して有意な下落を示しました。JPモルガンは「財務省が再び資金を放出し始めれば市場流動性環境が改善する可能性が高まる」とし「これはテック株やビットコインなどリスク資産にとって非常に重要な指標になり得る」と述べました。

円キャリートレード清算の悪夢

④ 最近ますます深刻になっている円安も思いがけないリスク資産圧迫要因になっています。米国はもちろん世界の金融市場に入っている円キャリー資金の不安定性を高めているからです。

19日、円はドル当たり157円に迫り、今年1月以降で最も弱い水準に落ち込みました。タカイチ日本総理が20兆円を超える景気刺激策を計画しており、そのうち約17兆円を国債発行で賄うという現地報道が出たことで、既に膨大な日本の国家債務負担が一段と増すのではないかという懸念が広がったためです。このため日本国債も投げ売りが発生し長期金利は史上最高水準まで上昇しました。

ドル/円為替レートの推移。

さらに賃金上昇率とインフレが上昇している日本経済にこれほど巨額の資金が放出され、円安で輸入物価まで上がればインフレはさらに刺激されるのは明らかです。それでもタカイチ総理は日本銀行(BOJ)が利上げできないよう圧力をかけています。上田日銀総裁は利上げの可能性を開いていますが、市場は信じていません。円と債券、株式など日本資産全体が下落する『セル・ジャパン(Sell Japan)』が起きた理由です。円安は日本の保険会社や年金など米国債の大口保有者である日本の機関投資家が米国債を買う際に円だけでは足りずドルを調達しなければならない困難も生じさせます。これもドル流動性不足に寄与しています。

しかし円安が永遠に放置されるわけではありません。トランプ米大統領もドルがあまりに強いのは好みません。結局は日銀が利上げするか、日本政府が大規模介入するかしていつかは円安にブレーキがかかるはずです。そうなれば円キャリーポジションが清算され、昨年8月の米株急落の再現を見る可能性があります。昨年夏、ドル/円が160円を超えて極端な円安を示した際、日銀が利上げを示唆して急速に円高に転じ、円キャリートレードを清算させ米株も揺さぶられました。

円安にブレーキがかかる時期がいつかは分かりません。しかし昨年痛い目にあった機関は事前に備えて円キャリーポジションを調整しています。実際にウォール街ではドル/円が155円を突破してもまだ日本当局が手をこまねいている点に警戒感を示しています。アリンダム・サンディリヤ(JPモルガン グローバルFX戦略責任者)は14日に「タカイチ総理が(日銀の利上げを計画していた)日銀の手を縛ることで円安が持続している」としつつ「155円付近は日本当局がいつでも介入できる『警戒ゾーン(amber alert)』だ」と述べました。155円ラインは既に突破されて久しいです。為替市場では日本当局が実際の介入で即座に円高を誘導する可能性があるという警戒感が強いです。

これはリスク選好心理を縮小させるだけでなく、ドル短期需要をさらに増やす要因にもなります。円を安く借りて米国債や株式を買い、それを担保にさらにレポ融資、証券会社貸付、FXスワップなどさまざまな形でドルレバレッジをかけて投資していたヘッジファンドが円キャリーポジションを整理しようとすれば、借りていたドルをまず返済するためにまたドルを調達しなければならないからです。

2023年以降、米国ヘッジファンドのレバレッジ利用がレポ融資を中心に大きく増えた。資料=BOJ

このような円キャリートレードの力学のために、円安が深まるとドル需要が増えレポ金利が上昇するパターンは2018年・2020年にも繰り返されました。ところがここ数年でレバレッジを基盤とする円キャリートレードを行うヘッジファンドの規模が急速に拡大したため市場変動性もともに大きくなっています。特にヘッジファンドがレポ市場でドルを調達する比率が大きくなったことで、短期資金市場が揺れると全資産市場が一緒に揺さぶられる現象がますます顕著になっています。

テクノロジー株・コイン反発の必要条件

これらすべてがドルの超短期金利を押し上げ続け、さらに機関が保有するコインや株式を売却したり新規購入を控えさせる要因となっています。結局のところ、ドル流動性環境が改善されることがリスク資産反発の必要条件になると考えられます。

エヌビディアの決算がAI楽観論に再び火をつけるほど強いかどうかも重要ですが、基本的には市場のリスク選好心理が回復するかを確認することも同様に重要です。ウォール街ではその指標の一つとして、ビットコインが10万ドル付近で安定するかを注視しています。

幸いシャットダウンは終わり、財務省の現金も流れ始めました。FedのQTも(市場が望むよりは遅いが)12月1日で終わります。縮小したリスク選好心理を緩めるFedの12月の利下げは依然として五分五分の確率ですが、ゴールドマン・サックスは雇用市場の減速に対応して最終的にFedが利下げするほかないと主張しています。

円安を巡るリスクは一朝一夕で解決する問題ではありません。それでもまずは米国内の変数だけが整理されればドル流動性は改善し得ます。そうなれば市場はレバレッジ縮小(デレバレッジ)を一段落させ再びリスク資産を買い始めるという期待感が力を得始めるでしょう。

野村のマクエリゴット戦略担当はこの日「最近のボラティリティ拡大はシステム・クオンツ戦略全般で同時多発的にデレバレッジが発生したためだ」としながらも「それでもインフレの鈍化、堅調な企業利益成長率、ハイパースケーラーのAI収益性改善への信頼などマクロ経済的レジームは全く変わっていない。機関投資家は2026年の強気相場を予想している」と述べました。

JPモルガンのマーケットインテリジェンスチーム責任者タイラーはこの日、エヌビディアの決算発表を前に「根本的な経済ファンダメンタルズに変化はなく、我々の投資論はFedの利下げ有無に依存しないためディップで買っている」とし「(今週のエヌビディア決算と9月の非農業雇用統計が)次のラリーの舞台を整えるかもしれない」と述べました。

ニューヨーク=ビンナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.