概要

- 米中央銀行(FRB)が私募ローンやヘッジファンドなど非銀行金融機関(シャドーバンキング)の過度な信用膨張とレバレッジリスクを公式に警告したと伝えた。

- 最近のドル流動性不足と連動した市場不安、高いレバレッジや不良貸出などによりビットコインなどのリスク資産志向が萎縮し、一部私募ローンのポートフォリオの実績不振が実際に顕在化していると報じた。

- FRBは金融安定維持のために量的緩和(QE)などの緩和的政策よりも規制的な姿勢を維持する見込みで、投資家は流動性とレバレッジ拡大の期待を抑えるべきだと伝えた。

先週の米国株式市場は、ブル派とベア派の双方を罠に陥れた「変動性の王者」の相場でした。終わらない人工知能(AI)バブル論の中でのエヌビディアの決算、史上最長の米連邦政府シャットダウン後の初の公式雇用データ公表、11月時点で史上最大規模(3.1兆ドル)のオプション満期日まで。流動性環境が悪く心理が脆弱な市場は乱高下しました。

特にエヌビディアの「アー二ングサプライズ」の翌日である20日(現地時間)、1.5%超で上昇して始まったS&P 500は1.5%超下落して引けました。ビスポーク・インベストメントによれば、S&P 500が1日でこれほどの変動を見せたのは、この日を除けば昨年4月8日の相互関税の日、そして2008年金融危機時の10月7・9日の計3回だけでした。

こうした急激な変動の背後には、構造的にドル流動性が不足している環境があります。流動性と投資心理に最も敏感な暗号資産市場は20日、米国市場の開場前から既に下落反転していました。暗号資産市場は10月10日の大規模清算事案の傷痕がまだ深く、最近のドル流動性不足による機関投資家のレバレッジ縮小の直撃を受けています。結果としてビットコインは一時8万ドル台まで押し下げられ、リスク資産志向をさらに萎縮させました。(※関連記事: AIバブル論は言い訳?...最近の株・コイン安の本当の理由は)

こうした背景で市場は米中央銀行(FRB)が流動性不足を解消してくれるのを待っています。FRBの関係者の一言で12月の利下げ確率が揺らぎ、リスク資産価格も乱高下する理由です。

20日にはリサ・クックFRB理事とベス・ヘマック クリーブランド連銀総裁が資産価格の高いバリュエーション、そして私募ローン(private credit)・ヘッジファンドで代表される非銀行部門の過度な信用膨張とレバレッジについて懸念を表明し、『タカ派的なFRB』の可能性を示唆したためにリスク資産の投げ売りが起きました。そして翌日には実質的にFRBの第2人者であるジョン・ウィリアムズ ニューヨーク連銀総裁が「短期的には利下げの余地がある」とハト派的な発言をし、再びリスク資産反発の契機が作られました。

私募ローン、次の金融危機の震源地?

実際、市場の気まぐれは予測どころか追随するのも難しいです。無数の変数、不完全な投資心理、そこにアルゴリズム・トレーディングまで絡み合って生じる価格動きを都度説明しようとする試みは、事後的にこじつけられた解釈に終わることも多いです。それでもなお「市場はなぜこうなるのか」を問い、原因を探すのは、無数のノイズの中から今後も市場に影響を与える真の変数や構造的リスク、そして引き続き注視すべきシグナルを選び出すためです。

先週も溢れていたノイズの中でFRBも注目し始めた私募ローン・ヘッジファンドなど非銀行部門の膨張、いわゆるシャドーバンキング(shadow banking)リスクは、まさにそうした「真の変数」ではないかと思われます。今すぐではなくとも、いつか金融システムを脅かす脆弱な環になり得るという警告の声が徐々に大きくなっているためです。

こうした非銀行リスクは既に先月一度、市場を大きく揺るがしました。先月はサブプライム自動車ローン業者トライカラ―や自動車部品会社ファーストブランズなどが相次いで破綻し、米地方銀行やJ.P.モルガンまで損失を出したことで「ゴキブリ」懸念から株価が急落したときです。当時ジェイミー・ダイモンJ.P.モルガンCEOは「(私募クレジットで資金を大量に調達し破綻した)ファーストブランズのような事例をさらに数件見た。ゴキブリを1匹見たなら他にもいる可能性が高い」と述べ、市場の警戒心を高めました。最近でも『新たな債券王』ジェフリー・グンドラック ダブルライン・キャピタルCEOが私募ローンを「ゴミローン」と断じ、「次の金融危機は私募ローンから発生するだろう」と警告しています。

こうした懸念にFRBも加わったのです。19日、FRBの金融安定理事会議長を務めるリサ・クック理事は、△私募ローンの急速な膨張と△レバレッジに基づくヘッジファンドの米国債取引の急増を構造的な金融安定の脅威要因として指摘しました。特にクック理事は過去5年間で私募ローンの規模が2倍程度に急膨張したことを「今後注視すべき潜在的脆弱性」と指摘しました。2008年金融危機の一因となったアセット担保証券(CP)市場のように直ちに予想外の信用収縮に影響を及ぼす可能性は低いとしつつも、今後綿密にモニタリングすべきだと述べました。

私募ローンリスクを注視するFRB

同日、ベス・ヘマック総裁はより強い調子で私募ローン市場への警鐘を鳴らしました。彼は「現在の金融システムは概ね健全だ」としつつも、今後注視すべき金融安定の脅威要因の第一は私募ローンだと挙げました。

彼は最近私募クレジットに関連する企業が相次いで破綻したことについて「低金利と潤沢なクレジットの下で高いリターンを追求する構造的環境を考えれば特異例と断定しにくい」とし、「通常、クレジットサイクルの末期に最も危険な貸し付けが顕在化する」と警告しました。さらに「現在のような緩和的金融環境でさらに利下げを行えばリスクテイクを助長し得る」として金融安定のために利下げに慎重であるべきだと述べました。

こうした懸念はFRB内部でも全般的に感じられる雰囲気です。18日に公開された10月のFRB公開市場操作者委員会(FOMC)議事録を見ればわかります。今年3〜10月の6回のFOMC議事録を分析した結果、私募ローンを言及した頻度は3月0回 → 5月1回 → 6月1回 → 7月2回 → 9月1回 → 10月6回へと急増しました。トーンも急変しています。

5月には「一部参加者がヘッジファンドの高いレバレッジと私募ローン・株式市場への潜在的懸念を言及した」という文があったものの「概して信用のパフォーマンスは安定している」という評価も同時に見られました。しかし10月会合では私募ローン関連のリスクを指摘する文言が大幅に増えました。

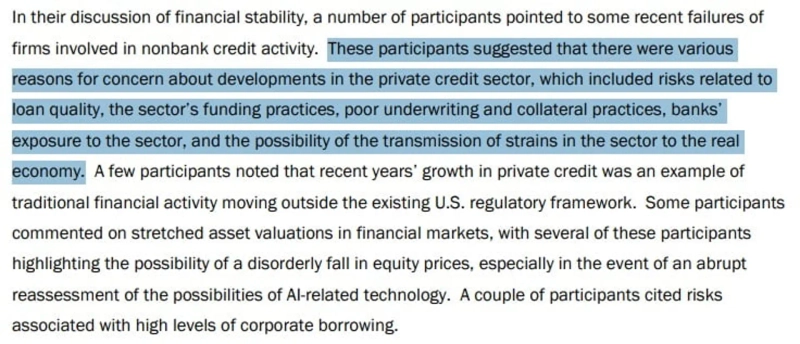

特に「私募ローン借り手が(現金の代わりに債券・株式などで利息を支払う)現物支払い(Payment-In-Kind・PIK)を多用している」「私募ローンの急速な成長はやや緩和したが、最近の破綻事例によりこの市場の信用品質や潜在的なレバレッジへの懸念が高まった」「複数の参加者が貸出品質、資金調達慣行、貧弱な審査・担保慣行、銀行のエクスポージャー、そして非銀行部門のストレスが実体経済へ波及する可能性など私募クレジット市場への懸念を表明した」という文言が目立ちます。

私募ローン市場はどんな様相か

私募ローン(クレジット)は、投資会社、資産運用会社、プライベート・エクイティなど非銀行金融会社を通じて行われる貸付を指します。この市場は2008年金融危機後に銀行に対する健全性規制が大幅に強化されたことで縮小した銀行貸出の穴を埋めて急成長しました。銀行貸出の高いハードルを越えられないスタートアップや未上場企業にもクレジットを供給し、年金・保険会社など長期資金を運用する機関と長期資金を必要とする未上場企業を結びつけて満期マッチングを行うという肯定的側面もあります。

しかし「私募」であるがゆえ銀行と比べて透明性や規制の水準が低いです。こうした非銀行市場が「シャドーバンキング」と呼ばれる理由です。私募ローンは投資情報が透明でなく価格評価も外部で行われないためリスク評価自体が困難です。全てが良い時は何の問題もありませんが、不良が露呈し始めると突然問題化する分野です。グンドラックCEOも「私募ローンの価格はゼロ(0)か100の二択だ」とし、「いつでも売れば安全だと思うかもしれないが実際はそうではない。(不良懸念により)あなたが売ろうとする時点では価格は毎日下落するだろう」と警告しました。

実際、機関投資家はこうしたリスクを承知の上で投資しているでしょう。問題はこうした非銀行リスクが金融危機にまで波及するかどうかです。この点でFRBは私募クレジット部門が急速に拡大することで脆弱性が銀行システムや実体経済へ波及する可能性が高まっている点を懸念しています。既にJ.P.モルガンのような銀行も非銀行セクターで発生した貸倒れで損失を被る状況が生じています。

もちろん今回の損失は微小な規模でした。しかし今後経済が減速し貸し手が返済不能となる人が増えればどこまで波及するか分からないのが問題です。FRBが指摘したようにPIKの比率が私募ローン市場で高いということは帳簿上は健全に見えても実際にはそうでないローンが多い可能性があるということです。

実際ウォール街では最近ブラックロックが自社の私募ローン・ポートフォリオの実績が低迷したため運用報酬を放棄したというニュースが話題になりました。このポートフォリオには最近破綻したリノボホームパートナーズ、アストラ・アクイジションなどの不良ローンが大量に含まれていました。ブラックロックは数週間前まではリノボに対する私募ローンの価値を額面100%で評価していましたが、最近ゼロ(0)に調整しました。グンドラックの警告の通りでした。

もちろん今すべての私募ローンがこうした問題を抱えているわけではありません。私募ローンがシステム的危機を引き起こすほど危険かどうかについては意見が分かれています。ただし総じてクレジットサイクルが後半、すなわちレバレッジが増え貸出の質が低下し、クレジットスプレッドが狭まる中で少しでも高い利回りを追うあまり貸出を緩める悪循環が繰り返され、ショックに対する脆弱性が高まる局面に入っているのではないかという懸念が高まっています。

最近、天文学的なAIインフラ投資を調達するための貸付が増えていることもこうした負担を増やす要因です。私募ローン市場の代表格であるブルーアウルはメタの大規模データセンター投資資金調達のパートナーでもあります。

FRB、ヘッジファンドのレバレッジを統制?

非銀行部門のもう一つの主要主体はヘッジファンドです。最近FRB、日本銀行、イングランド銀行など世界の中央銀行は、巨額のレバレッジで投資するヘッジファンドが国債、通貨、株式など各種資産市場で影響力を強めている点を警戒しています。

ヘッジファンドは国債市場で現物と先物の微細な価格差を利用して裁定取引(ベーシス・トレード)を行います。0.01%ポイント単位に過ぎない価格差でも、彼らは莫大なレバレッジをかけて収益を幾何級数的に増幅します。平時には流動性を供給する順機能を果たしますが、ストレス時には彼らの高いレバレッジのためにポジションが強制決済され、国債価格暴落や流動性不足をさらに深刻化させる悪循環につながります。特にヘッジファンドが『借金投資』資金をレポ市場で調達する比率が高まっており、最近のレポ金利上昇として現れる短期資金市場の逼迫にも影響を与えています。

FRBはこうした問題を解決するために恒常的レポ機構(SRF)に中央清算機能を導入する案を10月のFOMCで議論しました。SRFは金融機関が急ぎ現金を要する際に米国債を担保に預けてFRBから資金を借りることができる緊急貸出窓口です。

ここに中央清算所が導入されれば、ヘッジファンドやマネー・マーケット・ファンド(MMF)など非銀行機関もディーラーを通じて間接的にFRBから流動性を借りられるようになります。しかし中央清算ルールに従えば毎日証拠金(マージン)を差し入れなければなりません。レバレッジの高いポジションほど、特に市場の変動性が大きいときにはより多くのマージンを差し入れる必要があります。これはレバレッジを過度にかけてベーシス・トレードやキャリートレードを行うヘッジファンドにとって不利な条件です。結局FRBは最近の超短期資金市場のストレスを緩和するためにSRFの利用をより円滑にする一方で、非銀行金融機関が『借金パーティー』を自由に行えないようにマージン規律の下で統制しようという趣旨だと解釈されます。

FRB VS ウォール街 「何が壊れたら動くのか」

こうした一連の状況は、FRBによる「流動性パーティー」を望んでいたウォール街の期待を一時的に萎えさせました。最近の短期流動性不足に苦しむ一部の高レバレッジ機関投資家は、FRBが12月の利下げはもちろん12月1日から終了する予定の量的引き締め(QT)の終了時期を前倒しするか、あるいは量的緩和(QE)を始めることまで期待していました。

しかし金融安定の重要性とシャドーバンキングリスクを強調するFRBは、こうした緩和的措置を急いで実行するつもりはなさそうだということです。実際、金融システムの安定のためには非銀行部門のリスクに対する評価は必須の作業です。しかしより多くの流動性とレバレッジ、より高いリターンを望むウォール街と投資家はこうしたFRBに不満を抱いています。

ゴールドマン・サックスは16日に「FRBのスタンス転換は常に市場ストレスが蓄積し一定水準で爆発した後に本格化した」とし、現在リスク資産投資心理が萎んだ市場は「一体何が壊れたらFRBは動くのか」と問いかけていると分析しました。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.