概要

- 中国の 'デフレーション輸出' と先端産業での原価以下の出血競争が深刻化していると伝えた。

- グローバル市場で中国製の 超低価格の電気自動車・ロボット などが韓国の製造業とスタートアップに大きな脅威になっていると伝えた。

- 韓国の突破口として 'トラスト・コネクター' 戦略が提示され、半導体・バイオ・防衛などの分野で『信頼のプレミアム化』が核心だと伝えた。

最近、中国は『デフレーション輸出』へと進化している。オンラインショッピングモールの単純な低価格攻勢から、先端ロボットや電気自動車など高付加価値領域で原価以下の出血競争を強いる、いわゆる『1セントの戦争』へと変わりつつあるためだ。韓国の製造業は既存の成長モデルを全面的に修正すべきだという指摘が出ている。

中国のデフレーション輸出の定着

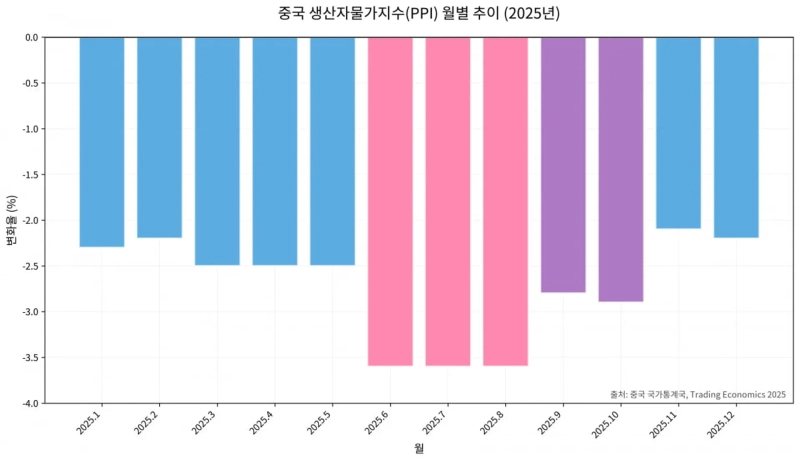

1日、米ダラス連邦準備銀行の最新分析によれば、中国の生産者物価指数(PPI)は38か月連続でマイナスを記録した。単なる景気循環的現象ではないとする分析だ。中国の内需市場で消化されない膨大な余剰生産能力が海外市場への出口を求めて噴出している構造的デフレーションが固まったという見方がある。

最近の中国の過剰生産は過去の鉄鋼やセメントだけにとどまらない。中国政府が死活をかけて育成してきた先端分野に集中している。電気機械、通信機器、医療機器など高付加価値分野でも中国企業の約30%が赤字を覚悟しながら生産を継続している。

ゴードン・ハンソン(ハーバード大学ケネディスクール教授)は「中国は莫大な製造能力を持ち、これらの商品はどこかへ行かなければならない」と述べ、「我々は今『チャイナショック2.0』あるいは3.0のど真ん中にいる」と診断した。

『チャイナショック1.0』は2001年の中国のWTO加盟以降、世界を襲った低賃金労働力に基づく衣料品や玩具など軽工業製品の量的攻勢だった。2024年から本格化し昨年ピークに達した『チャイナショック2.0』は質的に異なるという分析だ。先端ロボティクス、垂直統合されたサプライチェーン、国家資本主義が結合して生み出した「高度技術―超低価格の津波」であると指摘されている。

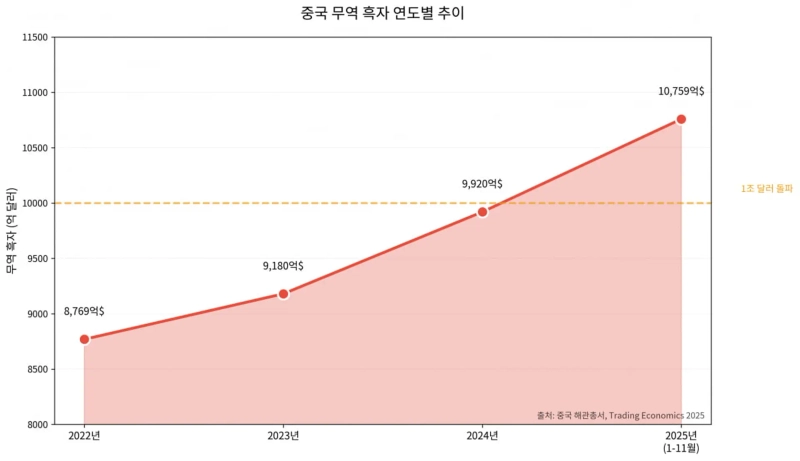

2024年の中国の貿易黒字は史上最大の9920億ドルに迫った。2025年には1兆ドル突破が確実視されている。ブルームバーグ・エコノミクスのメーヴァ・コージン首席エコノミストは「中国製品との競争は多くの企業にとって挑戦であり、中国が輸出の多角化を図る中でこの傾向は深まっている」と指摘した。

この現象は中国内部の『ネイジュアン(內卷)』現象と相まって加速している。ネイジュアンは「内部に巻き込まれる」という意味だ。成長パイが拡大しない状況で構成員が互いを潰す過度競争に没入する状態を指す。企業はイノベーションによる価値創出よりも絞り出すように原価を削減して競争相手を潰すことに注力した。ネジ一本、電線一本の銅含有量まで1セント単位で管理する原価競争は、世界にデフレーションを輸出する結果につながった。

国内の基盤産業へも浸食

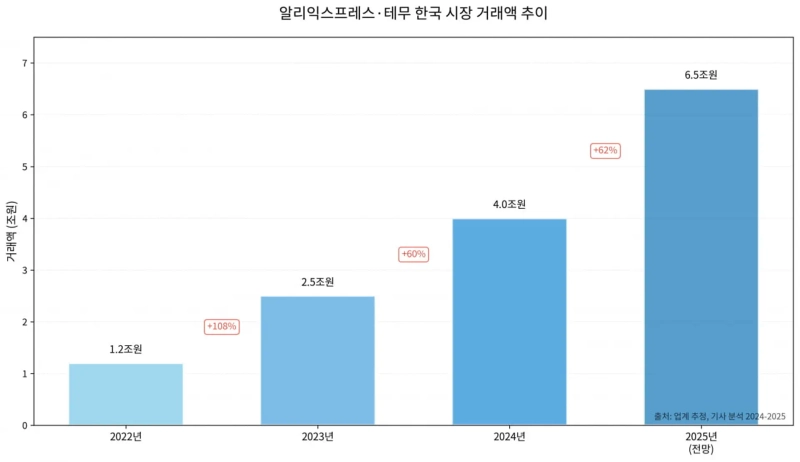

『チャイナショック2.0』の代表的な戦線はB2Bの産業財市場だ。アリエクスプレスやテム(Temu)が最初に韓国市場に進出したとき、消費者はこれらのショッピングモールを安価な消費財を買う場所と見なしていた。しかし今や韓国の製造業の毛細血管である基盤産業の生態系を浸食しているとの指摘がある。

2024年時点でアリエクスプレスとテムの韓国内取引額は4兆ウォンを突破する成長を示した。昨年、これらはB2Cを越えて『アリエクスプレス・ビジネス』等のB2B専用サービスを強化し、韓国の自営業者や中小製造企業を直接狙っている。

かつて韓国の中小卸売業者は中国から部品を輸入してマージンを乗せて国内工業団地に供給した。最近では韓国の工場がスマートフォンでアリエクスプレスやテムにアクセスし、金型部品、ネジ、ベアリング、切削工具などを直接注文していると伝えられる。中国の代表的な卸売プラットフォームである『1688.com』の韓国進出説も浮上した。

中国発の『モビリティ・ショック』

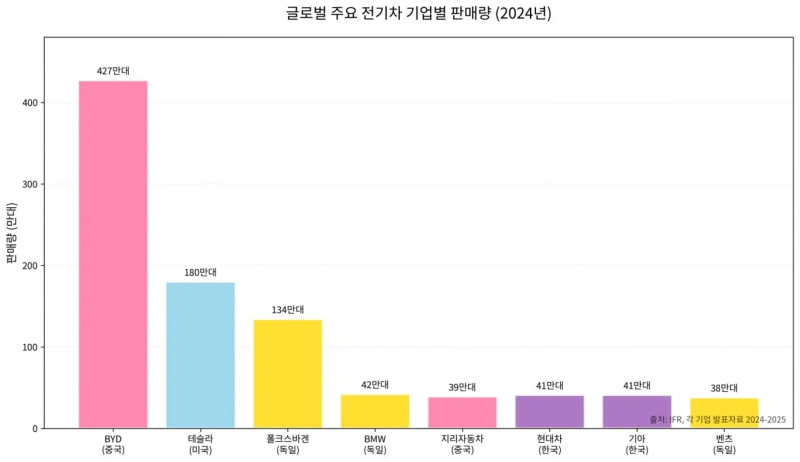

最近、『チャイナショック2.0』の影響力が最も顕著なのはモビリティ産業だ。グローバルな電気自動車市場で中国のBYDはテスラを脅かす唯一の対抗馬として浮上した。2024年に発売されたシャオミの初の電気自動車SU7も市場では好評価を得た。グローバル投資銀行UBSやリサーチ機関の分析によれば、シャオミSU7はテスラモデル3パフォーマンスと似た走行性能と仕様を備えている。

しかし製造原価は国内の電気自動車より1万ドル以上安いと分析された。シャオミはスマートフォン製造で蓄積したサプライチェーン管理(SCM)能力と家電エコシステム(IoT)を自動車に結び付けてコスト効率を達成したと分析されている。シャオミは数十個の部品を一体で成形するダイカスト技術で車体組立コストを下げ、独自開発のOSを通じてハードウェアとソフトウェアも統合した。

BYDの攻勢はさらに圧倒的だと評価されている。2025年上半期だけで200万台以上を販売し、前年同期比で31%成長した。BYDの核心競争力はほぼ完全な『垂直統合』にある。UBSのBYD『シール(Seal)』分解報告によれば、BYDはバッテリー、モーター、電力半導体などの主要部品の75%を自社生産している。外部サプライヤーのマージンを排除し、サプライチェーンリスクを根本から遮断する効果につながった。

BYDのLFP(リチウムリン酸鉄)ベースの『ブレードバッテリー』も性能と価格の面で優位に立っていると評価される。王伝福(BYD会長)は「バッテリーは電気自動車費用の最大40%に達するが、我々はこれを自社で統制して高いマージンを維持しつつ競合を価格で圧倒できる」と述べた。BYDは物流まで内製化した。BYDは自社製の自動車運搬船を通じて輸出物流コストまで統制している。

中国ロボットの脅威

ロボット産業でも中国の攻勢は手強い。2025年の世界の産業用ロボット市場で中国のシェアは50%超となり圧倒的な1位を占めた。さらに大きな脅威はサービスロボットやヒューマノイドロボット市場での価格破壊だという分析だ。

中国のロボットスタートアップ、ユニトリは2025年7月、ヒューマノイドロボットR1を3万9900元で発売すると発表した。競合の米国ボストン・ダイナミクスやテスラのオプティマスの想定価格より安い水準だ。産業用の四足歩行ロボットは2700ドル程度まで価格が下がった。

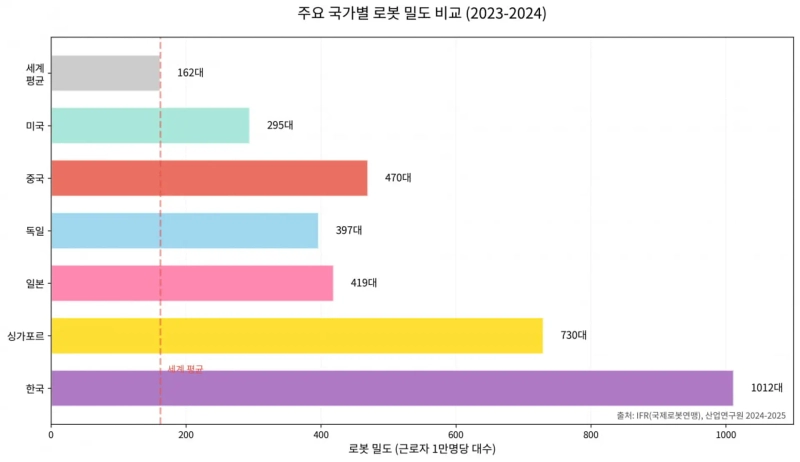

安価なロボットの登場は韓国のロボットスタートアップにとって直撃弾になり得る。ハードウェアの製造原価で中国に勝つことは事実上不可能になったからだ。韓国は労働者1万人当たりのロボット数(ロボット密度)で世界1位の国だが、そのロボットの大半が中国製で占められることは容易に起こり得る。すでに韓国の飲食店街の配膳ロボット市場は中国製が70%以上を占めている。

高まる地政学リスク

中国発の低価格攻勢はマクロ経済的に複雑な影響を及ぼす。肯定的な面では、中国の過剰生産は世界的なインフレ圧力を下げる『ディスインフレーション』要因として働く。高インフレに苦しんでいた米欧や韓国の消費者は、テムやアリエクスプレス、低価格の電気自動車等を通じて実質購買力を高めることができる。2024年のイプソスの調査によれば、欧州の消費者はテムのようなプラットフォームで平均24%の費用削減効果を享受した。

しかし否定的な影響も無視できない。『産業の砂漠化』を招きかねない。インドネシアでは過去2年間で繊維・衣料業界の雇用25万件が消えた。メキシコのクラウディア・シェインバウム大統領は「靴・繊維産業の大量失業は中国製品に関連している」として中国製品への関税引き上げを検討していると述べた。タイ、マレーシア、インドなども反ダンピング調査や低価格輸入品への税率引き上げなどで対応に乗り出した。

欧州連合(EU)のウルズラ・フォン・デア・ライエン欧州委員長は「欧州は競争に開かれているが、終わりなき『底辺への競争(Race to the bottom)』を容認しない」と警告した。

『1セントの競争』は貿易障壁も高めている。米国は2025年8月から800ドル以下の海外直接購入の免税措置(ディミニマス規定)を事実上廃止した。中国製の直輸入品に平均30%の関税を課す方策を進めている。EUも炭素国境調整メカニズム(CBAM)や反補助金調査を通じて中国製電気自動車や鉄鋼をけん制している。グローバルな貿易秩序は効率性重視から安全保障とブロック化重視へと再編されつつある。

国際通貨基金(IMF)はこのような地政学的分断が長期的に世界GDPを最大7%まで減少させる可能性があると警告した。中国に大規模投資をしてきたグローバル企業の設備が『座礁資産』に転落するリスクも高まっている。中国国内の工場稼働率低下と米中対立による資産凍結リスクが結合するためだ。

「トラスト・コネクターへ転換せよ」

2026年、韓国はどこへ行くべきか。価格と量の全面戦で韓国は中国に勝てない。1セントを削るための出血競争は勝ち目のない戦いだ。解は『価格』ではなく『信頼(Trust)』と『接続(Connect)』にあるという分析が出ている。

韓国の生存ロードマップとして『トラスト・コネクター(Trust Connector)』戦略が取り沙汰される理由だ。韓国は西側世界には『代替不可能な信頼財』を供給し、グローバルサウス諸国とは技術と資源を結ぶ結節点になるべきだという意味である。

『信頼のプレミアム化』が核心だ。中国製品は価格競争力はあるがデータセキュリティと地政学的不安定性という致命的欠点を抱えている。韓国は半導体、バイオ、兵器分野で『バックドアのないクリーンチップ』や『約束を守る納期』を武器にすべきだという分析だ。

中国のウーシーアップテックが米国の生物安全法で排除された際、サムスンバイオロジクスとロッテバイオロジクスがその穴を埋めてグローバル製薬会社のパートナーになり得る。K防衛産業が欧州からラブコールを受けているのは、このような『信頼コスト』を支払う意志のある市場が存在することを証明した。

記者:キム・ジュワン kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.