概要

- 今年上半期を起点に、2021年に実行されたプライベートクレジットが大量に満期・借り換えサイクルへ入り、リファイナンス負担が増したとした。

- 高金利が続く中、プライベートクレジット・ファンドのシニアローンで20%・50%台の評価損が発生し、PIKオプションやNAVローンの増加が不良化の兆候として指摘されたと伝えた。

- FSB・JPモルガンなどは、ノンバンク金融の透明性不足と、銀行とつながるクレジットラインを通じた流動性波及の可能性を警告したと伝えた。

期間別予測トレンドレポート

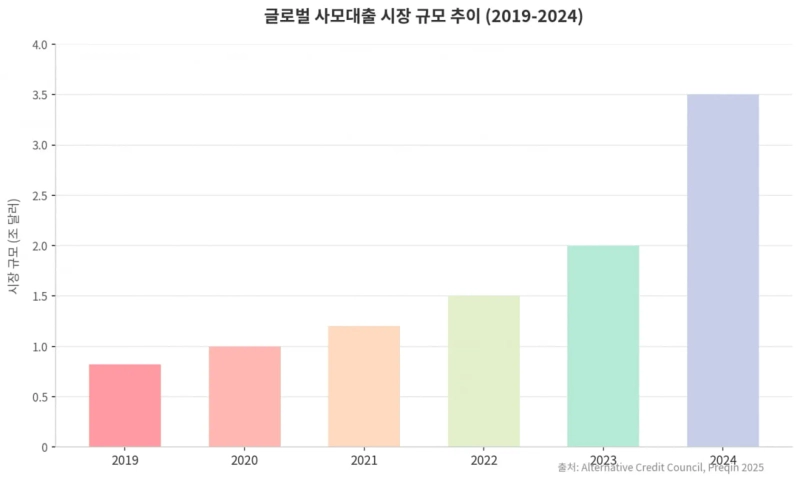

今年、大量の満期を迎えるプライベートクレジットが、世界の金融市場の導火線として浮上している。3兆ドル規模に膨らんだシャドーバンキング・システムが、高金利・低成長という「ニューノーマル」環境下で正常に機能するかどうか、試金石に乗ったとの分析が出ている。

今年、満期が一斉到来

21日、米連邦預金保険公社(FDIC)によると、プライベートクレジットの平均満期は約5.4年(中央値5.25年)と集計された。これは銀行主導のレバレッジド・ローン(BSL)の一般的な満期である7年より短い。2021年に実行された巨額の融資が、今年上半期を起点に満期および借り換えサイクルに入ることを意味する。

先に新型コロナウイルス感染症(COVID-19)パンデミック対応で供給された巨額の流動性は、銀行ではなく規制の緩いプライベートクレジット市場へ流入した。2021年当時、市場参加者の多くは低金利を見込み、攻めの資金実行を行った。当時、企業はEBITDA(償却前営業利益)の15倍、さらには20倍に達する高いバリュエーション(企業価値)を認められた。年4〜6%台の低い金利で数千億ドルを調達できた。

しかし足元のマクロ環境は2021年とは異なる。米連邦準備制度理事会(Fed)のピボット(金融政策転換)があっても、プライベートクレジットの基準金利となるSOFR(担保付翌日物調達金利)にクレジット・スプレッド(上乗せ金利)を加えた最終金利は、中堅企業ベースで8〜11%水準を上回る。

米プライベート投資専門運用会社ハミルトン・レーンは、2025年プライベートクレジット報告書で、2021年基準で基準金利(SOFRなど)に5%ポイントを上乗せして調達した融資の年間利払い費用が約6%水準だったと示した。その後の金利上昇で、同じ構造の融資金利が2025年3月には約9.3%まで上昇したと分析した。

オークツリー・キャピタルのハワード・マークス会長は「2009〜2021年の異常に低い金利が生んだ『イージーマネー(easy money)』環境は終了しており、今後数年で過去のような超低金利へ回帰する可能性は大きくない」と指摘した。

不良化の兆候が顕在化

リファイナンス危機は、単に企業の破綻だけを意味しない。プライベートクレジット市場は銀行と異なり、外部に各種の不良を表面化させず、内部で傷を深くするメカニズムが働く。関連する兆候は大きく3つとして現れる。まず担保価値の下落。リファイナンスが円滑に行われるには、担保資産である企業価値が維持される必要がある。

しかしロイター通信によると、MSCI(モルガン・スタンレー・キャピタル・インターナショナル)の今年1月の分析報告書は、プライベートクレジット・ファンドが保有するシニアローン(優先ローン)のうち、額面比20%超の評価損を記録した資産の比率が、2022年以降3倍以上に急増したと分析した。さらに深刻なのは、元本の半分が失われた50%水準の評価損を被った資産比率が全体の5%を超えたことだ。

ゾンビ企業も急増している。借り手が利払いに必要な現金余力を欠く場合、運用会社は直ちにデフォルト処理するのではなく、「PIK(Payment-in-Kind)」オプションを提案することが多い。これは現金で利息を受け取る代わりに、利息分を融資元本に上乗せする方式だ。リンカーン・インターナショナルの集計によると、PIKオプションを含む取引比率は2021年第4四半期には約7%にとどまったが、2025年第3四半期には10.6%まで増加し、明確な増勢を示した。

リンカーン・インターナショナルでポートフォリオ評価のグローバル責任者を務めるブライアン・ガーフィールド氏は「最近急増するPIKの57%は、当初の契約にはなく、借り手の状況悪化後に事後的に追加された『バッドPIK(Bad PIK)』だ」とし、「これはプライベート市場に亀裂が生じたことを示す最も確かな証拠だ」と説明した。

企業が稼いだ資金で利息すら返せない状況で、借金で借金を賄う「延命措置」が広範に行われることを意味する。利息を元本に組み入れると複利効果で負債総額が幾何級数的に増える。年12%金利の融資を全額PIKに切り替えた場合、6年で返済すべき元本は倍になる。

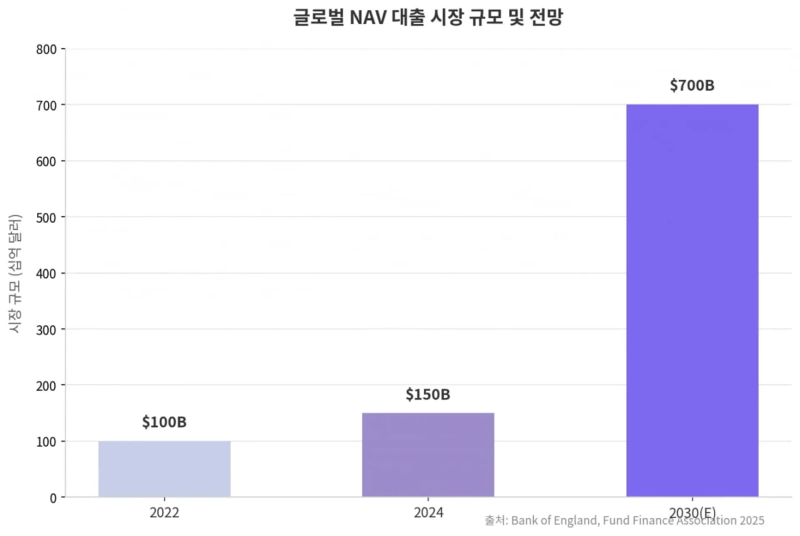

リファイナンスが行き詰まった運用会社が切る最後のカードが、いわゆる「NAV(純資産価値)ローン」だ。個別企業ではなく、ファンド全体の資産を担保に再び借り入れを起こす金融手法である。英国のプライベートクレジット投資運用会社「17Capital」によると、世界のNAVローン市場規模は2030年までに7000億ドル(約945兆ウォン)へ成長すると見込まれる。

これはレバレッジの上にレバレッジを積み上げる危険な賭けだとの指摘がある。NAVローンには返済優先順位がある。このため、既存の出資者(LP)である年金基金などは構造的に劣後へ押しやられる。ファンドが毀損した場合、LPが一切回収できないリスクが高まった。

「システム危機ではない」vs「見えないリスク」

一部には過度な懸念だとの主張もある。世界最大のプライベート・エクイティ運用会社であるブラックストーンのスティーブン・シュワルツマン会長は、最近のインタビューで「プライベートクレジットへの懸念は誇張されている」と指摘した。ブラックストーンのポートフォリオの平均LTV(担保掛目)は40%台で、銀行より保守的だという見方も出ている。

バンク・オブ・アメリカも、今年のプライベートクレジットのデフォルト率が2025年の約5%から4.5%へ小幅に低下すると予測した。利下げ効果が時差をもって反映され、企業の資金繰りが改善するとの楽観論だ。アポロ・グローバル・マネジメントのトルステン・スロック主任エコノミストは「高金利は維持されるが、米国経済のソフトランディングの可能性が高まることで、借り手の返済能力は改善する」と見通した。

これに対する反論も根強い。JPモルガンのジェイミー・ダイモン会長は最近「プライベートクレジット市場は景気後退局面を本格的に経験したことがない」としたうえで、「ここで『ゴキブリ』が1匹見つかるなら、それは隠れている数千匹の始まりにすぎない」と述べ、システミックリスクの可能性を警告した。

今回の危機は、2008年の金融危機のように銀行窓口へ預金引き出しが殺到する「バンクラン」ではない。音もなく企業の資金調達が細る、いわゆる「サイレントな信用収縮」の形で現れる点だ。

プライベートクレジットは、取引所で日々価格が付くわけではない。運用会社が自社モデルで算定する「公正価値」は市場ショックを即座に反映しない。これは危機発生時の損失認識を数四半期、場合によっては数年遅らせる。米金融安定理事会(FSB)は昨年末の報告書で「ノンバンク金融資産は256兆8000億ドルで金融全体の51%を占めるが、プライベートクレジット部門は深刻なデータ制約により透明性が不足している」と警告した。

「シャドーバンキング」と呼ばれるプライベートクレジットは、銀行と切り離された孤島でもない。米FedやBofAの分析などによると、米銀行がプライベートクレジット・ファンドやBDC(事業開発会社)に提供した信用供与(リボルバー)と融資規模は約3000億ドル(約420兆ウォン)に達する。プライベートクレジット・ファンドが流動性危機に陥り、銀行に設定された当座貸越に相当する「クレジットライン」を一斉に引き出した場合、銀行の流動性は瞬時に枯渇し得る。

実際、昨年10月の自動車部品メーカー「ファースト・ブランズ」の破綻は、この市場の脆弱性を示した。会計不正疑惑とともに破綻の報が伝わると、米ローン・ファンドとETF市場では1カ月で約15億ドルが流出する「フラッシュクラッシュ」が発生した。

世界のプライベートクレジット市場リスクは、韓国の金融システムにも影響を及ぼす。韓国の主要機関投資家である国民年金、韓国投資公社、各種共済会が海外オルタナティブ投資を最も積極的に増やした時期が、問題となっている「2021年前後」だからだ。

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.