概要

- 銅価格は昨年40%超の急騰に続き、今年1月も10%超上昇し、歴史的高値の更新と投機的買いの流入が続いていると分析した。

- 米政府の関税賦課猶予に加え、ドル安、人民元高など良好なマクロ環境が銅価格の上昇圧力を下支えしているとした。

- 中国の需要低迷と在庫増加など、実需需給の悪化シグナルを踏まえ、今後の銅価格の短期的な調整リスクに備える必要があると診断した。

期間別予測トレンドレポート

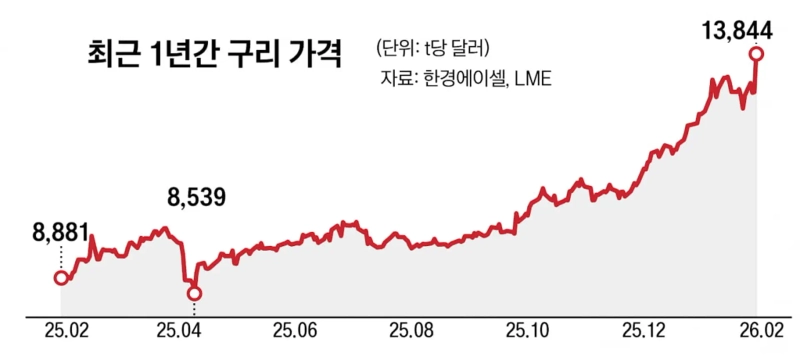

年初来でも10%超急騰

過熱警戒が点灯

実需の需給面では弱材料が依然

世界商品市場の“スーパースター”として浮上した「ドクター・カッパー」こと銅価格が、新年に入っても上昇基調を維持している。昨年は40%を超える記録的な上昇率を示したのに続き、足元では1トン(t)当たり1万3000ドルを突破し、歴史的高値を再び更新した。

韓経エイセルとロンドン金属取引所によると、1月19日の銅価格は前日比6.54%高の1万3844ドルで取引を終えた。

価格は右肩上がりだが、過熱への警戒も強まっている。マクロ環境の追い風とは対照的に、実需の需給面では懸念材料が見え始めているという意味だ。

◆ドル安と関税懸念の後退

29日、LS証券リサーチセンターによると、銅価格は2025年に44%急騰したのに続き、今年1月も10%超上昇した。このラリーの最大の要因は、良好なマクロ環境だ。米連邦準備制度理事会(Fed)の利下げに伴うドル安と、米中金利差の縮小による人民元高が、銅価格の上昇圧力を下支えしている。

市場を抑え込んでいた関税リスクが後退したことも決定的だった。LS証券のホン・ソンギ・アナリストは「米政府が重要鉱物に対するセクション232調査の結果公表を通じて関税賦課を猶予し、供給契約の交渉を優先して進める方針としたことで、昨年12月に70%を上回っていた関税賦課確率が現在は30%未満へ急落した」とし、「これにより『通貨価値下落』に備えた金属セクターへの投機的買いも流入している」と分析した。

◆中国需要の低迷と在庫増加が“伏兵”

高騰する価格とは裏腹に、実需の需給指標は不安定だ。価格上昇を支える実需が追い付いていないためだ。

最大消費国である中国の状況は楽観できない。中国の精錬業界が減産協定を結んだにもかかわらず、12月の電気銅生産は過去最高を更新し、供給過剰への懸念を招いている。一方、需要面では12月の中国の銅製品生産稼働率が4年ぶりの低水準に低下し、昨年3Qから始まった需要低迷が続いていることを示唆した。

現物市場の熱気を映す「洋山プレミアム」の急落も目立つ。LS証券のシン・スンユン・アナリストは「季節的に中国の在庫積み増し局面にもかかわらず、現物プレミアムが1月から急速に低下しているのは、実際の購買需要が弱いことの証左と解釈される」とし、「実際にロンドン金属取引所(LME)と上海先物取引所(SHFE)の在庫が増加基調に転じ、市場需給の変化を示すシグナルが捉えられている」と述べた。

◆「短期的な価格調整の可能性に備えるべき」

供給面では、昨年9月に発生したインドネシアのグラスバーグ鉱山事故の影響が今年上半期まで続き、需給環境を悪化させる要因となっている。事故後に強まった供給支障への懸念が、最近の投機的買いと重なって価格急騰を招いたとの見方が多い。

ホン・ソンギ研究員は「ドル安と金属セクターへの投機的買いが上昇モメンタムを維持している」としつつも、「関税賦課懸念の後退と実需需給の弱さを示すシグナルが重なっており、今後、価格調整が生じる可能性がある」と診断した。

パク・ジョンソ記者

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.