概要

- 最近、世界的に長期国債利回りが上昇しており、これは米国株などリスク資産に否定的な影響を与えていると伝えられています。

- 日本の国債市場のボラティリティやBOJの国債買い入れ縮小によって、日本投資家の本国資金回収の可能性が言及されています。

- 円高とともに日本発の資金流出が現実化すれば、米国株式やグローバル資産市場に衝撃を与えかねないとして、投資家は警戒する必要があると伝えています。

長期国債利回りが世界的に上昇傾向にあります。ドナルド・トランプ大統領の相互関税が28日(現地時間)、米国国際貿易裁判所で無効判決を受け、その無効判決が24時間も経たず執行停止となるというハプニング(?)が起きたことで市場の関心が一時的に関税に向かいましたが、最近の市場の大きな流れを左右してきたものは金利、より正確には長期国債利回りです。

国債利回りはリスク資産にも影響を与え得るため、米国株式投資家にも注目されています。最近では米国債10年・30年物の利回りが一時それぞれ4.5%、5%を超え、S&P500指数が1.6%急落するきっかけともなりました。

実際、長期金利の上昇傾向は米国だけの話ではありません。ドイツ、イギリス、日本など主要国の30年国債利回りも急激に上昇しています。トランプ大統領が引き起こした貿易摩擦や、根強いインフレなどによってもはやゼロ金利に戻ることはできない状況の中、各国政府は財政支出への意欲をさらに強めています。その結果、政府が巨額の財政赤字に耐えられるかどうかについて、投資家の疑問は大きくならざるを得ません。

中でも世界の投資家が特に注目しているのが日本国債市場です。長年最も安定的な市場と評価されてきた日本国債市場のボラティリティが尋常ではないためです。世界最大の純対外資産国である日本は、外国政府の中で米国債を最も多く保有している国でもあります。日本の金融市場に亀裂が生じれば、その影響が米国や世界の資産市場にまで広がるという不安が大きいのです。ヤデニ・リサーチは「日本国債の金利急騰が世界金融市場の危険な転換点になり得る」と警告しました。

日本国債市場に何が起きているのか

日本の30年国債利回りはすでに3%前後まで上昇しています。史上最高値です。今年に入って上昇幅も最も急です。長年、日本銀行(BOJ)が国債を無制限に購入して押さえ込んできた金利が、まるで手綱が外れたように見えます。

日本国債市場の変調で市場が特に注目したのは、20日と28日に行われた日本国債20年物・40年物の発行入札です。平均して3倍程度であった日本国債の応札倍率が、それぞれ2.5倍、2.2倍へと大きく下がり、明らかに買い手不足が見られました。これを受け、日本はもちろん米国を含む世界の長期国債金利も同時に上昇しました。

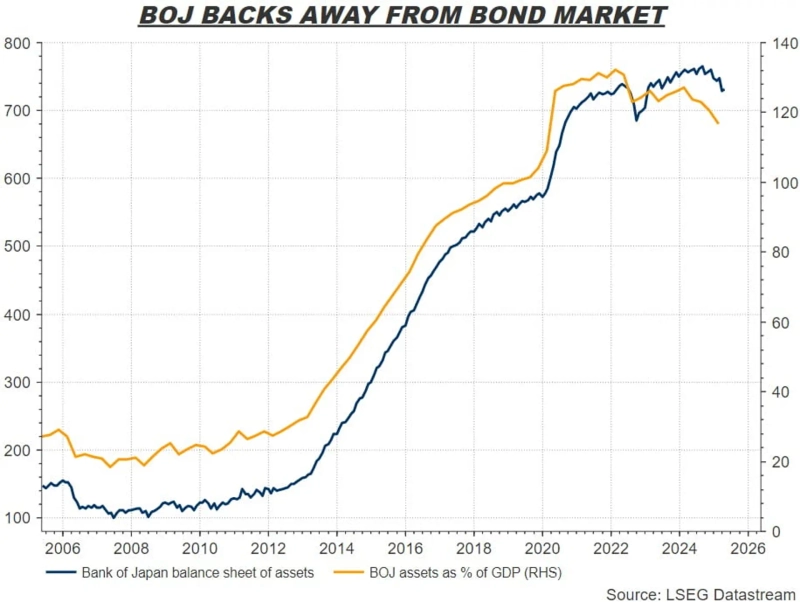

需要不振の核心は日本銀行(BOJ)の国債買い入れ縮小です。日本は1990年代以降、持続するデフレーションから脱却するため、BOJが国債を大量に購入することで景気浮揚を試みてきました。10年国債利回りが一定レベル以上に上昇すると、無制限に国債を買い入れて金利を抑えるイールドカーブ・コントロール(YCC)政策も行ってきました。その結果、BOJは日本国債の52%を保有する最大の買い手となりました。

しかし、日本経済がようやくデフレから脱却しつつあり、BOJは昨年YCCを廃止しました。買い入れ規模も段階的に減らしています。問題は、大口買い手が買い入れを減らすことで、その穴を埋める需要が足りなくなった点です。日本の生命保険会社や銀行、年金基金など国内の大手投資家たちは購入を控えています。BOJが金利を引き上げるとの見方がある中、慌てて買いに行く必要がないからです。さらに金利の急騰により、すでに保有している国債の評価損も莫大になっています。日本4大生保の直近会計年度基準での国内国債評価損は約600億ドルと、前年比4倍に急増しました。最近債券価格が下落していても、積極的に買いに踏み切れない状況です。

国内総生産(GDP)比260%という天文学的な負債を抱える日本にとって、国債金利上昇や需要不振は致命的です。財務省は長期金利を抑えるため、長期債の発行を減らす案を検討しています。日本銀行(BOJ)も6月の国債買入計画を調整し、買い入れ規模を再び増やすのではとの期待もあります。6月が世界の国債市場にとっても重要な時期となる可能性があります。

米国からの資金流出懸念

しかし、こうした措置で最近の構造的な金利上昇傾向を転換できるかどうかについては疑問が残ります。ゼロ金利と無制限の金融緩和の時代は終わりを迎えており、トランプ大統領の登場がその転換点を早めました。世界金融危機以降、新型コロナまでの超低金利時代も終わりを告げました。

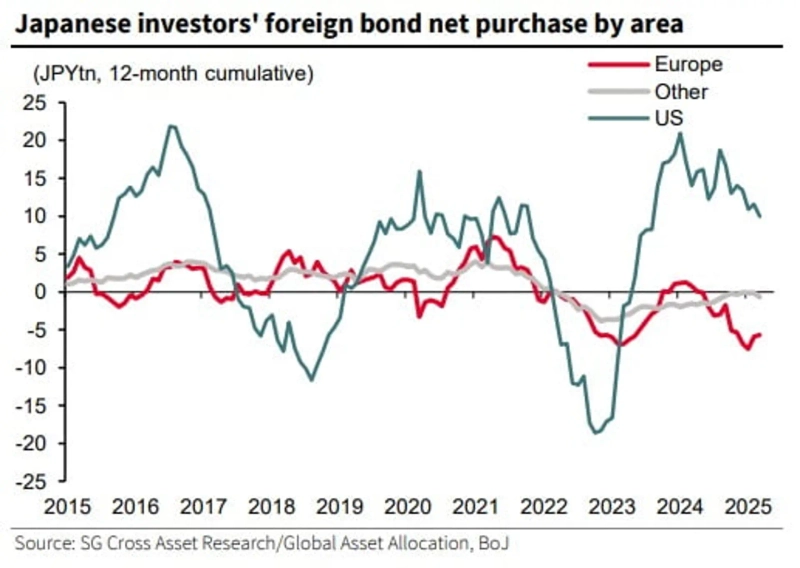

日本の投資家は長年、国内の超低金利を活用し米国や世界中の資産に投資してきました。しかし日本国債利回りの上昇と円高傾向が続けば、本国への資金回収の可能性があります。これは米国株式や国債はもちろん、世界の資産市場への衝撃要因となり得ます。ドイツ銀行は「日本国債の金利上昇は、日本の保険会社や年金基金などが米国債より国内債券を好む流れになる可能性がある」として、米国債には否定的だと警告しました。

ソシエテ・ジェネラルも「これまで日本発の資金が米国株や債券に流入していた流れが逆転する恐れがある」と指摘しました。昨年8月の円キャリートレード解消時のような急激な動きではなくとも、潮が引くように徐々に資金が流出する可能性があるという意味です。

もちろん、今は米国と日本の金利差が大きいため、急激な資金流出の可能性は高くありません。しかし、ドルは中長期的に弱含み、円は強含みの傾向が見られるため、今の流れが続けば資金流出の懸念が現実化することも警戒が必要です。

高まる円高への投資

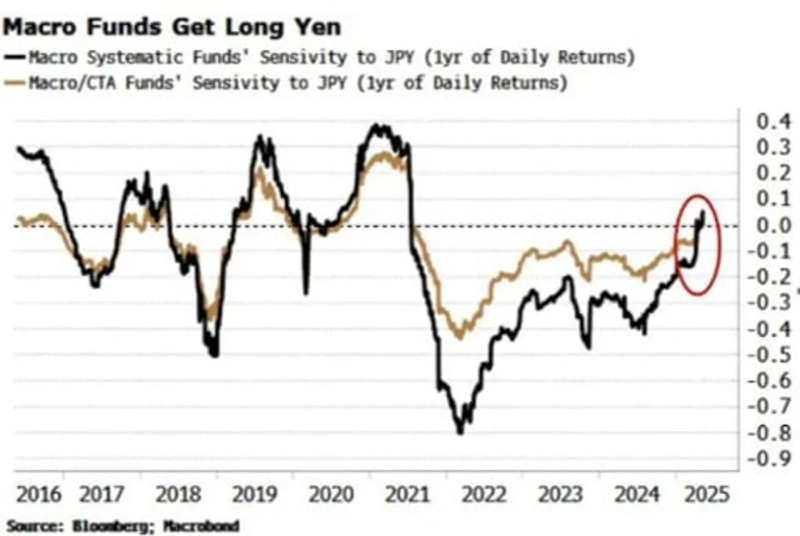

実際、市場では円高と日本国債利回りのさらなる上昇に賭ける資金が増えています。Simon Whiteブルームバーグ・アナリストによると、マクロ系ファンドのリターンと円との感応度が4年ぶりにプラスへ転じました。マクロファンドが円高に賭けるようになり、円が上がればファンドのリターンも向上しているということです。

投機的投資家による円の純買いポジションも過去最大水準です。世界の株式や他国債券を売却し、資金を円に換えて日本に戻す可能性に賭けている状況を示唆しています。

金利上昇はいつから株式市場の脅威か

現時点では米国株式市場が金利上昇によって深刻な脅威に直面しているわけではありません。ゴールドマン・サックスが最近、機関投資家約800人を対象に実施したアンケート調査では、最も多い46%が米国株に問題を引き起こす米国債10年物利回りの水準について「5.25%以上」と回答しました。39%は「4.75%以上」と答えました。29日現在、米国債10年物利回りは4.4%です。

もちろん、現時点から注意が必要だとの意見もあります。UBSによると、現在の米国債10年物金利は100日移動平均線の上に位置しており、過去のデータを見ると、このような状況では金利が上昇すれば株価が下落する負の相関関係が見られると分析されています。

正解が何かは誰にも分かりません。過度に先回りして心配する必要もありません。ただし、金利に対する市場の敏感さが高まっているのは事実です。トランプ大統領の“転換期(transition)”と重なり、長年超低金利体制だった日本の債券市場が急変しつつあり、それが米国株式市場をはじめ世界の資金フローにも大きな転換をもたらし得るという点は、常に念頭に置くべきでしょう。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.