概要

- グローバルなETF市場が急成長し、ブラックロックなど少数の大手資産運用会社が企業の議決権と支配力を強化していると伝えた。

- このような共同所有現象は市場競争を弱め、価格上昇やイノベーション抑制につながる可能性があるという懸念が示された。

- 韓国市場では国民年金が圧倒的な資産規模と影響力で国内主要産業における『共同所有者』の役割を果たしていると伝えた。

ETF投資が『主流』になる中

ブラックロックなどパッシブ運用会社が

『規模』を急速に拡大している

企業に対する影響力は絶対的

韓国では国民年金が『圧倒的』

![兆単位のGDPほどを運用し企業を揺るがす『ファンドの巨獣』…韓国にも? [グローバル マネー Xファイル]](https://media.bloomingbit.io/PROD/news/ac11d381-c370-47ee-a1d0-d1931006d48b.webp?w=800)

21世紀の金融市場で最も成功した投資手法とされる『パッシブ投資』が、資本主義の基盤である競争の原理を揺るがしかねないという指摘が出ている。低コストで市場全体に分散投資する合理的な戦略が数百万の投資家の選択を受けて急速に広がった。しかし少数の大手資産運用会社が巨額の資金を握り市場支配力を強め、彼らの決定が事実上グローバルな資本の流れと企業構造を左右するようになった、という分析だ。

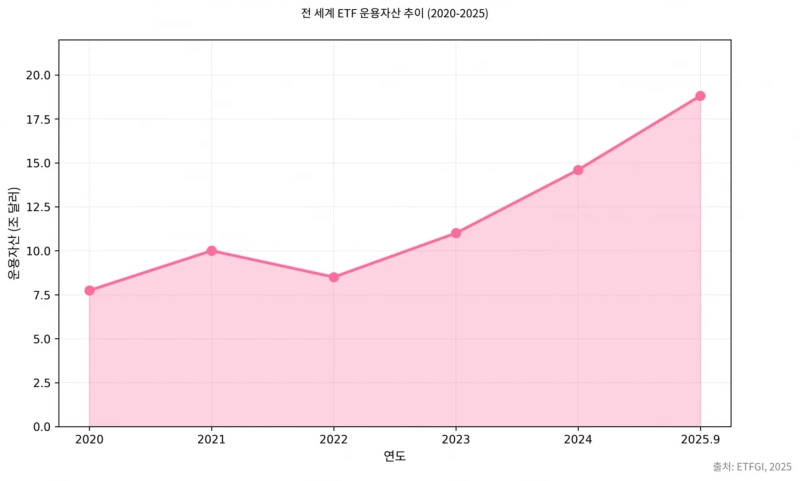

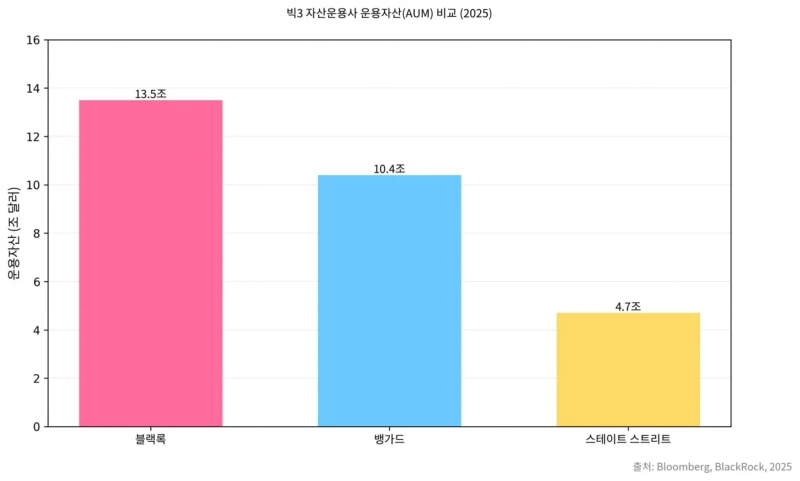

ETFの運用資産、18兆8100億ドルを突破

3日、グローバルなETF(上場投資信託)およびETP(上場指数商品)産業専門リサーチ企業ETF GIによると、先月9月時点で世界のETF運用資産は18兆8100億ドルで過去最大を記録した。グローバルな大手資産運用会社の運用資産(AUM)も増加している。今年第3四半期時点でブラックロックの総AUMは過去最大の13兆5000億ドルを記録した。バンガード(約10兆4000億ドル)とステート・ストリート(約4兆7000億ドル)を合わせると、これら3社が運用する資産は28兆ドルを軽く超え、米国の国内総生産(GDP)に近づいた。

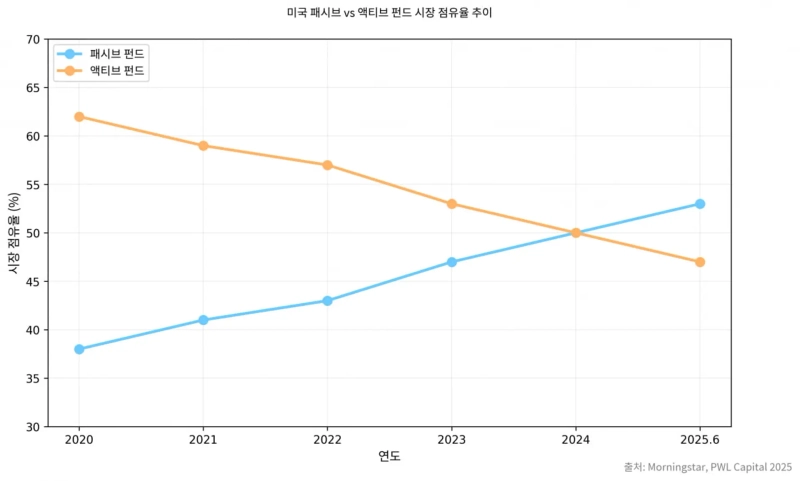

過去20年は投資の歴史において、パッシブ投資がアクティブ投資を圧倒し市場のヘゲモニーを握った時期だと評価されている。市場平均を上回ることを目指すアクティブファンドマネージャーの努力が長期的には高い手数料の壁を超えられないことが明らかになったためだ。インデックスファンドとETFは賢明な投資家の標準となった。米国市場ではパッシブファンドの市場シェアが2024年基準で53%とアクティブファンド(47%)を上回った。

『ビッグ3』資産運用会社の影響力が大きくなった理由は単にこれら企業の戦略的攻勢のためだけではない。これはパッシブ(受動的)投資商品の構造的特性と市場の効率性原理が相まった結果だと分析される。資産運用産業は本質的に規模の経済が支配する領域だ。運用資産が大きくなるほど、ファンド運営の単位当たりコストは急速に下がる。このため早くから体を大きくし手数料を下げた先導企業が市場を掌握するのは自然な流れだった。

代表的な例がバンガードだ。同社は2025年2月にも実に87本のファンドの手数料を引き下げた。ロイター通信によれば、この結果、投資家が節約するコストは年間で約3億5000万ドルに達すると推定される。このように『手数料引き下げ競争』は単なるマーケティング手段ではない。業界全体の競争構図を変える核心要因となっている。

大規模な資産を基盤に低コスト構造を維持できるごく少数の巨大運用会社だけがこの戦いで生き残り、結果として彼らが市場支配力をさらに強固にした。『ビッグ3』の台頭は偶然の産物ではなく、規模の経済と市場効率性が生み出した構造的結果だ。

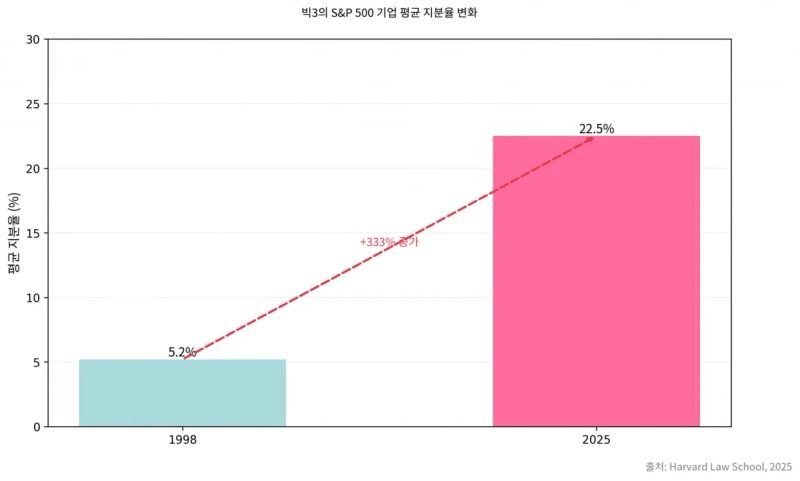

パッシブファンドへの資金集中は米国産業界の所有構造を変えた。先月時点で『ビッグ3』が保有するS&P500企業の平均合算持株比率は約20%から25%程度に達すると推定される。これは1998年の5.2%と比べると約20年余りで4倍以上に急増した数値だ。

持株比率より重要なのは実質的な議決権の影響力だ。機関投資家は個人投資家より株主総会の投票参加率が高いためだ。ハーバード・ロー・スクールのルシアン・ベブチュクとボストン大学のスコット・ハースト教授の研究によれば、2021年時点で『ビッグ3』がS&P500企業の取締役選任投票で行使した議決権の比率は中央値ベースで約27.5%(ブラックロック 9.8%、バンガード 12.0%、SSGA 5.7%)に達した。

ルシアン・ベブチュク ハーバード・ロースクール教授は論文『ビッグ3の力、そしてそれがなぜ重要か』で「我々は企業統治の歴史上前例のない時代に生きている」と述べ、「少数のインデックスファンド運用会社がほとんどすべての主要上場企業に対して莫大な議決権を行使している」と指摘した。続けて「彼らの力は彼らが何をするかだけでなく、何をしないと決めるかからも来る」と強調した。

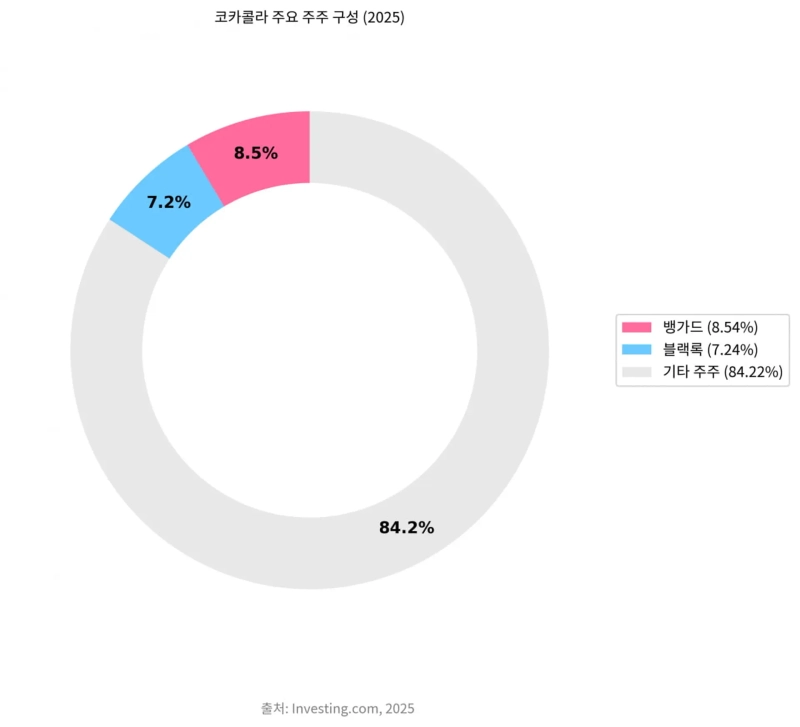

このような所有構造は産業の地図を奇妙に変えてしまうこともある。グローバルな投資情報プラットフォームInvesting.comによると、2025年基準でコカ・コーラの主要機関株主はバンガード(約8.54%)とブラックロック(約7.24%)などだ。競合のペプシコもバンガード(約10.01%)とブラックロック(約8.49%)が最大株主だ。

航空業界でもデルタ航空(バンガード 約11.5%)とユナイテッド航空(バンガード 約11.53%)は共にバンガードが大株主だ。これは激しく競うべき企業群が事実上同じ所有者の利害を共有する構造が完成したことを意味する。

競争インセンティブの消失と価格上昇の論争

『共同所有(共同保有)』問題の核心は、企業の所有者、つまり株主がどんな目的をもって行動するかにある。従来の伝統的な株主は単純だった。自分が投資した特定の企業が競合よりも優れてより多くの利益を出すことを望んだ。競争に勝って市場シェアを拡大することが自らの収益につながったからだ。

しかし『共同所有者(共同投資家)』の出現はこの単純な目標構造を変えた。例えば、ある投資家が航空会社Aと航空会社Bの両方に同時に持分を持っている場合、その投資家にとってAがBに勝とうとBがAに勝とうと大きな差はない。むしろ両社が競争を緩和して価格を上げ利益を分け合えば、自分のポートフォリオ全体の価値が上がる。

従来の株主は『一企業の利益最大化』を、共同所有者は『保有するすべての企業の利益合計の最大化』を目標とする。この違いのため共同所有は市場競争を弱め、結果的に消費者に不利な構造を生む可能性があると経済学者たちは注目している。この問題は単なる投資戦略の変化にとどまらず、資本主義の競争原理をどこまで許容するかという問いにもつながる。

例えばバンガードがデルタ航空とユナイテッド航空の両方の持分を保有しているとすれば、デルタ航空が価格を下げてユナイテッド航空の顧客を奪っても、バンガードにとっては片方のポケットから別のポケットへ金を移すのと変わらない。むしろ価格競争により業界全体の収益性が悪化すればポートフォリオの総価値は下がるリスクがある。

したがって共同所有者は個別企業の市場シェア競争よりも産業全体の利益合計が安定的に維持されることを好む理論的インセンティブを持つ。これは企業経営陣に対して暗黙のうちに競争の緩和、投資の縮小、イノベーションの速度調整といったシグナルを送る可能性があると指摘されている。

マーティン・シュマルツ オックスフォード大学サイド・ビジネススクール金融学教授は「企業は競争するインセンティブがあるときだけ競争する」と述べ、「共同所有はこうしたインセンティブを減少させる」と指摘した。さらに「投資家のポートフォリオの観点から市場シェアはゼロサムゲームだ」とし、「価格引き下げを通じて競合のシェアを奪おうとする試みは業界全体の利益を減少させるだけだ」と付け加えた。

米国の航空業界は『理論上の可能性』が現実にどう作用するかを示す事例だ。2018年にホセ・アザール、マーティン・シュマルツ、イザベル・テクらの研究チームは2001~2014年の米国内線の路線データを分析した。特定の投資家が複数の航空会社を同時に保有(または大きく持分を保有)するいわゆる『共同所有』現象が価格にどのような影響を与えるかを調べた。結論は簡単だった。同じ投資家が業界の複数の会社を同時に保有しているほど、その路線の平均航空運賃は概ね3~7%高くなっていた。

関連する議論は他の寡占産業にも広がっている。銀行業は共同所有効果が現れやすい構造だ。2022年に発表された『究極的所有権と銀行競争』の研究は、米国の銀行市場で共同所有レベルが高い地域ほど口座維持手数料が高く、預金金利は低いという結果を示した。これは共同所有が消費者に直接的な金融コスト負担として作用し得ることを示唆している。

共同所有はイノベーションの原動力すら弱める可能性があるとの懸念が高まっている。経済学者たちはこれを『事業のかすめ取り効果(business-stealing effect)』と説明する。一社が破壊的イノベーション、すなわち既存の市場秩序を揺るがす新技術やサービスを出すと、その成功は競合の市場と利益を奪う結果を招く。市場原理からすればこうした緊張こそが企業をより速く大胆に動かす刺激になる。

しかし複数の競合が同じ投資家に共同で所有されている場合、話は変わる。その投資家の立場では一社の成功が他社の失敗につながる『内部出血』に過ぎない。結局ポートフォリオ全体で見れば損益は相殺されるため、投資家はリスクを取ったイノベーションよりも安定的な収益を選ぶようになる。企業側もそのシグナルを読み取り、現状維持を破る大胆な研究開発(R&D)投資を控えるようになる。

別の見方もある。今年1月にホセ・アザールとハビエル・ビベスが発表した新たな研究『共同所有権の反競争的効果の再検討』は関連議論を『産業間効果』へと移した。彼らは「共同所有が常に競争を弱める」という単純な見方に疑問を呈する。核心は『普遍的所有者(universal owner)』の存在だ。

いわゆる『ビッグ3』と呼ばれる大手資産運用会社は航空会社だけでなく、航空運賃が下がると利益を得るホテル・レンタカー・旅行業など複数の産業の持分も同時に保有している。したがって彼らの視点ではポートフォリオ全体の利益を最大化する戦略は、むしろ航空運賃を下げて消費を刺激し他産業の活性化を促す方向に働く可能性がある。共同所有が必ずしも『価格上昇』につながるという従来の仮説への反論だ。

イノベーションに関する別の視点もある。一部の研究は共同所有が『技術の波及(スピルオーバー)』を内部化する肯定的役割を果たし得ると見る。異なる企業間の重複する研究を調整し、類似する技術領域での協業を促進して産業全体の研究開発効率を高める可能性があるというものだ。共同所有はイノベーションを無条件に抑圧するのではなく、まったく新しい技術を探求する『探索的イノベーション』よりも既存技術を改良し商業化する『活用的イノベーション』を促進する方向に働くという研究結果もある。

反トラストを懸念する政府のジレンマ

学界の議論とは別に各国の規制当局はこの問題を深刻に受け止めている。米国では司法省(DOJ)と連邦取引委員会(FTC)を中心に共同所有を新たな規制対象として検討する動きが本格化している。

先月4月、DOJとFTCがFERC(米国連邦エネルギー規制委員会)に提出した共同意見書でこれが明確になった。意見書は少数持分の取得であっても共同所有の形態を取る場合、市場競争を阻害し得る三つの主要経路を明示的に指摘している。影響力の行使、競争インセンティブの弱体化、情報交換の促進などだ。

ジョナサン・カンター 米国司法省反トラスト局長は「少数持分の取得と共同所有は競合企業間のつながりを生み、独立して行動すべき企業のインセンティブを歪める可能性がある」と述べ、「我々はこうした構造的つながりが市場に与える影響を注意深く監視する」と語った。

政府の強い警告にもかかわらず現場での決定は複雑な現実を反映する。先月4月、FERCがブラックロックに対し米国内の電力公益事業会社の株式を最大20%まで保有できるよう許可した既存の包括的承認を3年間延長した決定がその代表例だ。この決定は『競争保護』という原則と『産業発展のための安定的資本供給』という現実的必要性がどのように衝突するかを如実に示していると分析される。FERCはブラックロックの資本が米国エネルギー産業の安定性と発展に不可欠だと判断した。

マーク・クリスティ FERC委員長は4月の関連意見書で「公益事業は巨額の投資のために必要な資本を調達しなければならないのが経済的現実だ」と述べ、「その資本のかなりの部分は現在巨大な資産運用会社が所有または管理している」と述べた。

関連する規制圧力が高まると、『ビッグ3』は『議決権集中』問題を緩和するための独自の解決策を模索した。その成果が『Voting Choice(議決権選択権)』、つまり『パススルー投票(pass-through voting)』プログラムだ。これは資産運用会社が行使していた議決権を、ファンド資産の実質的な所有者である最終投資家に戻す制度である。

ラリー・フィンク ブラックロック会長は今年の株主宛て書簡で「我々はすべての投資家が望むなら議決過程に参加できる未来に向けて努力している」と述べ、「『ボーティング・チョイス』は我々が管理する資産の真の所有者である顧客が企業統治により直接的に関与できるようにする革新だ」と説明した。

ブラックロックによると、同社の『ボーティング・チョイス』プログラムには6月30日現在で約7840億ドル規模の機関投資家資産が登録されている。実際に投票傾向が分散する効果も現れた。バンガードが発表した今年のデータによれば、プログラム参加者が選択した投票ポリシーのオプションのうち、いかなる単一のポリシーも35%以上の支持を得られなかった。

韓国では米国の『ビッグ3』を上回る国民年金の存在

米国の共同所有論争は韓国市場にも示唆を与えると指摘されている。韓国には『ビッグ3』を上回る圧倒的な単一機関投資家が存在する。国民年金だ。国民年金は国内株式市場で最大の『手(株主)』であり、多くの競合企業の株式を同時に保有する最大の『共同所有者』だ。

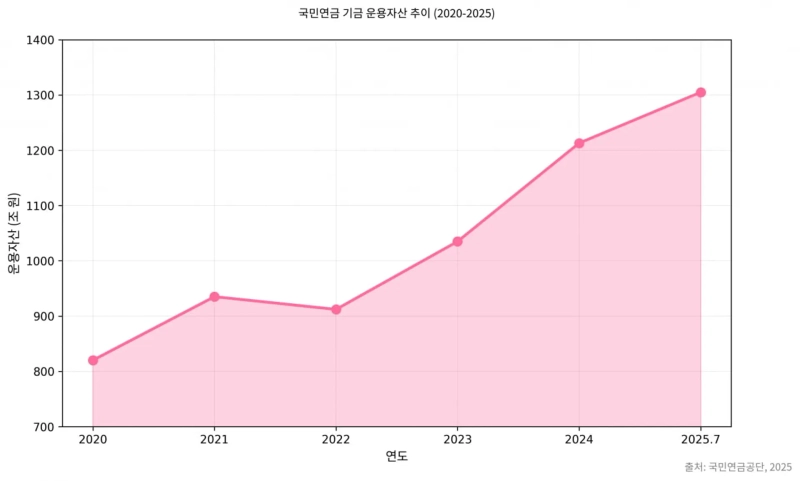

国民年金の地位は絶対的だ。今年第1四半期時点での運用資産は1227兆ウォンに達している。8月末時点での国内株式残高は196兆3000億ウォンだ。この巨額の資金が国内の主要産業の代表的な競合企業に同時に投資されている。半導体産業ではサムスン電子とSKハイニックスの主要株主だ。自動車産業でも現代自動車と起亜の主要株主だ。

通信、流通、精油など国内の主要な寡占産業の多くで国民年金は主要な競合相手の大株主だ。このような構造は国民年金を米国の『ビッグ3』とは異なる次元の強力な『共同所有者』にしている。国民年金は単一主体として強大な議決権を直接行使するという点で、その影響力の密度ははるかに高い。

国民年金の共同所有方式が国内産業を歪めた事例はまだないという分析も出ている。しかし国民年金の影響力が拡大する状況において、議決権行使の原則と株主権ガイドラインが市場競争に与える波及効果を常時検討する必要があるという指摘がある。

[グローバル マネー Xファイルは重要だがあまり知られていない世界のお金の流れを解説します。必要なグローバル経済ニュースを手軽に見るには記者ページの購読をお願いします]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.