概要

- アイレンは ビットコイン採掘 から AIクラウド 事業へ転換し、6か月で株価が994%急騰したと伝えた。

- マイクロソフトとの大規模なAIコンピューティング契約 と迅速な事業転換が市場の注目を集め、最近では国内投資家も大規模に買いを入れていると報じた。

- しかし クラウド転換に必要な大規模投資やデータセンターの契約率、そして低いクラウド売上比率など、複数のリスク要因への懸念が示されていると伝えた。

マイクロソフトと10兆ウォン規模の契約を締結したアイレン

今年4月以降株価1178%急騰

5月発表の『ネオクラウド』への転換が起爆剤

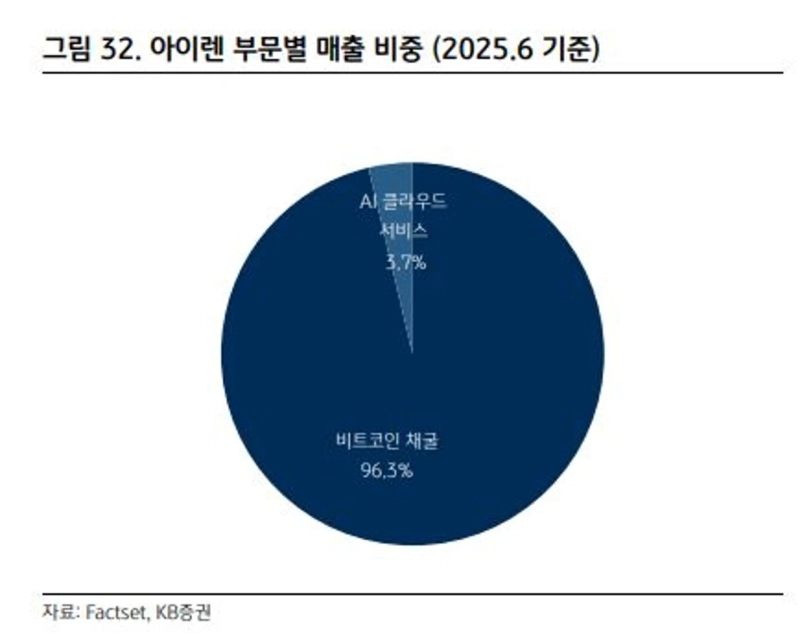

依然として売上の95%はビットコイン採掘

「クラウド転換に3500億ドルが必要」との懸念も

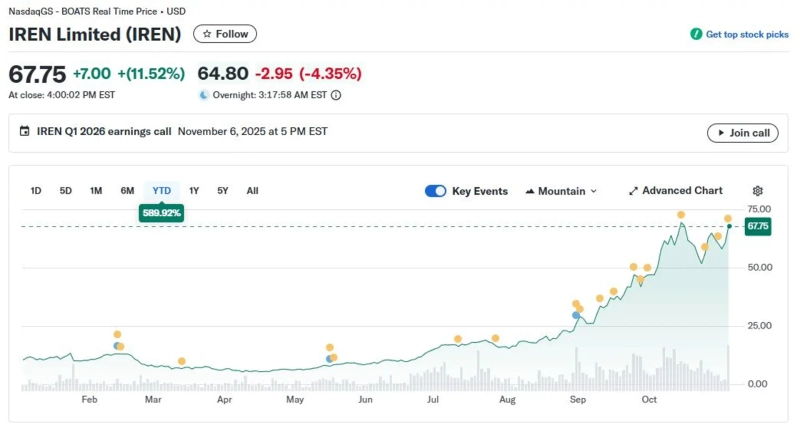

ビットコイン採掘企業から人工知能(AI)クラウド事業者へと変身したアイレンは、6か月で株価を994%引き上げ『テンバガー(10倍以上上昇した銘柄)』に躍り出た。AIブームの中で企業が演算機器や電力不足に陥るなか、アイレンの迅速な転換が光ったとの評価だ。9月から同社株を集中買いした米国株を買う韓国の個人投資家たちも高い収益を上げている。

マイクロソフトと97億ドルの供給契約…直近6か月の収益率994%

3日(現地時間)、米ニューヨーク市場でアイレンは11.52%急騰し67.75ドルで取引を終えた。先月14日に記録した史上最高値69.56ドルに迫り、直近1か月の収益率は17.32%だ。アイレンは過去6か月で株価が994.51%急騰し、ナスダックでも最も目立つ成果を出した銘柄となった。今年の安値(4月8日)比の収益率は1178%に達する。

アイレンは3日、取引開始前にマイクロソフトと97億ドル(約9兆7000億ウォン)規模のAIコンピューティング契約を締結したと発表した。マイクロソフトは2030年までアイレンがテキサス州チルドレスのデータセンターに保有する200メガワット(MW)規模のグラフィックス演算処理装置(GPU)をAI演算に活用できる。マイクロソフトは97億ドルのうち20%を前払いし、アイレンは58億ドルを投じてデル・テクノロジーズからエヌビディアGB300チップやその他の機器を購入する。

9月からアイレンを集中買いした米国株を買う韓国の個人投資家の賭けも成果を上げている。4日、韓国預託決済院によると、9月以降、国内投資家はアイレン株を6億1604万ドル相当を純買いした。同期間、エヌビディア(7億3733万ドル)に次いで2番目に多く純買いした海外株だ。ネイバーペイの「マイ資産サービス」に口座を連携したアイレン投資家2万6063人のウォン換算平均取得単価は7万5813ウォンで、平均28.39%の収益を上げていると推定される。

ビットコイン採掘から『ネオクラウド』への転換

アイレンは2018年、オーストラリアのビットコイン採掘企業として出発した。同社は米テキサス州やカナダのブリティッシュコロンビア州など再生可能エネルギーの生産地に大規模施設を建設し、安価な電気料金でビットコインを採掘して市場に売却する事業を行ってきた。ビットコイン採掘は依然としてアイレンの主力事業で、2025会計年度における全売上5億100万ドルのうち96.8%に当たる4億8500万ドルがここから発生する。

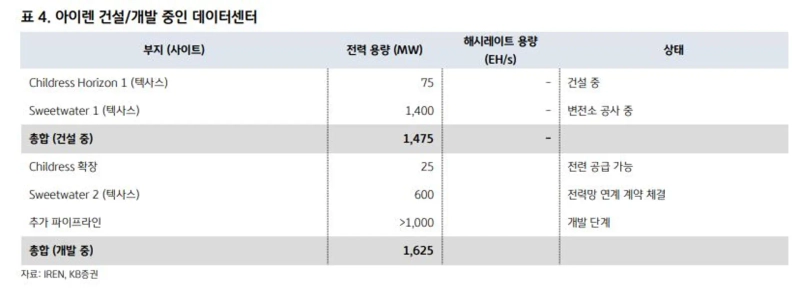

アイレンの企業価値は5月の事業拡大とともに本格的に急騰した。アイレンはビットコインの採掘速度を示すハッシュレートを50エクサハッシュ(EH/s)まで引き上げた後、水冷式AIデータセンターを中心に事業を拡大すると発表した。

そのため既存施設の改造に加え、カナダとテキサスに合計4つのデータセンターを追加建設・拡張する計画も明らかにした。外部企業は自社データセンターを持たずオンラインクラウドを通じてアイレンのデータセンターで演算を行うことができる。

AI需要が急増し、グーグルやマイクロソフトなど世界最大のビッグテックでさえコンピューティング資源の問題に直面すると、アイレンをはじめとするいわゆる『ネオクラウド』企業の価値も高騰している。ネオクラウド企業はクラウドを通じてAI演算に特化した高性能GPUインフラを提供する。

一般消費者に馴染みのあるアマゾン・ウェブ・サービス(AWS)やマイクロソフト・アジュールのような汎用クラウドを提供する『ハイパースケーラー』と異なり、ネオクラウドは演算支援のみに集中する点が異なる。アイレンをはじめネビウス、コアウィーブ、クルーソなど多くの企業が、仮想資産採掘に使用していたGPUをそのままAI演算用途に転用した点が特徴だ。

アイレンも転換後、短期間で大口顧客を次々に確保しクラウド事業転換は順調に進んでいる。先月、来年3月時点で保有することになる2万3000基のエヌビディアGPUのうち1万1000基が既に使用契約を締結したと発表した。これにマイクロソフトとの契約を加味すればデータセンターの稼働率は高まる。ダニエル・ロバーツ アイレン最高経営責任者(CEO)は「マイクロソフトとの契約は、アイレンがAIクラウド業界で信頼される供給者としての地位を築き、ハイパースケーラーという新たな需要層を開拓したことを示している」と述べた。

クラウドか採掘か…株価を左右する『本業』論争

アイレンに対する証券街の意見は大きく分かれている。投資判断を示したグローバル証券13社のうち、買いおよびウエイト増を推奨した機関は8社、中立または売りを推奨したのは5社だった。彼らの目標株価の平均は68ドルと集計された。これは3日の終値67.75ドルと同水準だ。

論争の核心は、アイレンを『ビットコイン採掘企業』として評価するか『ネオクラウド企業』として評価するかにある。ネオクラウド企業は爆発的なAI演算需要とビッグテックの投資拡大により高いバリュエーション(実績に対する株価水準)で評価されている。先月マイクロソフトと174億ドル規模のインフラ契約を結んだネビウスが代表例だ。彼らの時価総額は302億ドル、12か月の株価収益率(PER)は156倍に達する。

一方、仮想資産採掘企業は徹底して採掘能力とビットコイン価格により株価が決まる。ビットコイン価格が過去のように1年で数倍になることは難しいという評価と、予測可能な業績構造のため相対的に低いバリュエーションで取引される。仮想資産採掘の『主力銘柄』であるマラソン・ホールディングスはPER10倍で、競合のサイファー・マイニングとクリーンスパークはそれぞれ32倍と14倍で取引されている。

3日基準でアイレンのPERは173倍で、市場では既にネオクラウド企業として評価されている。ただし慎重派は、アイレンが大規模な有償増資や社債発行など株主利益や財務の安全性を損なう選択なしにはクラウド転換に必要な設備投資を完了するのは難しいと懸念している。電気料金の上昇や仮想資産価格の下落、まだ100%に近づいていないデータセンターの契約率もリスク要因として挙げられる。2025会計年度基準でアイレンのクラウド事業売上は1600万ドルで、全売上の3.2%に過ぎない。

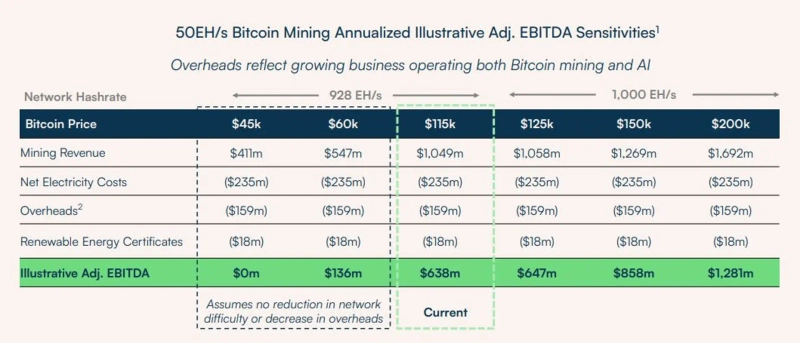

レジナルド・スミス JPモルガンのアナリストは「アイレンの現株価は1ギガワット以上のAIクラウド需要を確保し、それに必要な設備投資をすべて完了した場合の価値が織り込まれている水準だ」とし、「この程度の施設拡張のためには350億ドル規模の追加投資が必要である点を考慮すると、株価の上昇余地よりも下落リスクの方が大きい」と懸念した。JPモルガンは13社中で最も低い24ドルの目標株価を提示した。

チョン・ボムジン 記者 forward@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.