概要

- 米財務省の国債発行規模とFedの国債ロールオーバー・T-bill再投資方針が重なり、「財政優位」への懸念が強まったと伝えた。

- 米国の純利払い費が国防費を上回り、国家債務が急増する中で、債券利回りの急騰とバリュエーションの高いAIおよびバイオ企業の調整の可能性が提起されると述べた。

- 4日発表のQRAでT-bill比率の正常化と長期債発行拡大が示されれば、10年物・30年物利回り急騰、タームプレミアム上昇、ドル高により、韓国を含む新興国債券が大きな圧力を受け得ると伝えた。

期間別予測トレンドレポート

最近のグローバル金融市場では、米連邦準備制度理事会(Fed)の金融政策と同じくらい、米財務省の国債発行規模への関心が高まっているとの分析が出ている。4日に予定される米財務省の「四半期国債発行計画」を業界が注視しているためだ。いわゆる「財政優位」の現象が強まった影響だという見方が出ている。

FOMCで10対2の亀裂

1日、Fedによると、先月のFOMCによる金利据え置き決定は表向きは「現状維持」だった。しかし、内部の対立と外部からの政治的圧力が生々しく表面化したとの指摘だ。今回の採決結果は全会一致ではなく10対2だった。ジェローム・パウエルFed議長を含む多数派は、データとリスクのバランスを根拠に据え置きを支持した。

しかし、スティーブン・マイラン理事とクリストファー・ウォラー理事は0.25%ポイントの利下げを主張し、反対票を投じた。単なるタカ派(引き締め志向)とハト派(緩和志向)の対立として片付けるには、今回の少数意見が示したメッセージは強かったとの指摘だ。一部では、マイラン理事が水面下で行われていた政治的圧力を、公の投票行動へと転換したという分析も出ている。

パウエル議長は今回のFOMCを通じて「政治的な恐れや偏りなく、物価安定と最大雇用という責務だけに集中した」と強調した。しかし一部では、Fedの独立性が揺らいだと見られたという話も出ている。今回のFOMCの「運営指針」を見ると、国債に関する「量」の面で米財務省との妥協があったという主張だ。

今回の運営指針には「保有国債の元本償還分は全額ロールオーバーし、機関(MBS)の元本償還分は全額、財務省短期証券(T-bill)に再投資する」との文言が盛り込まれた。さらに必要に応じて「技術的目的」でT-billおよび短期債を購入できるという条項も明記された。表向きには流動性管理措置だ。

しかし実質的には、米財務省の短期資金調達を支援する「迂回的な量的緩和」と解釈される余地もある。市場ではこれをめぐり、「Fedが完全に抑え込まれているわけではないが、少なくとも片方の手首は財務省に握られている」との声が出ている。

国防費を上回る利払い

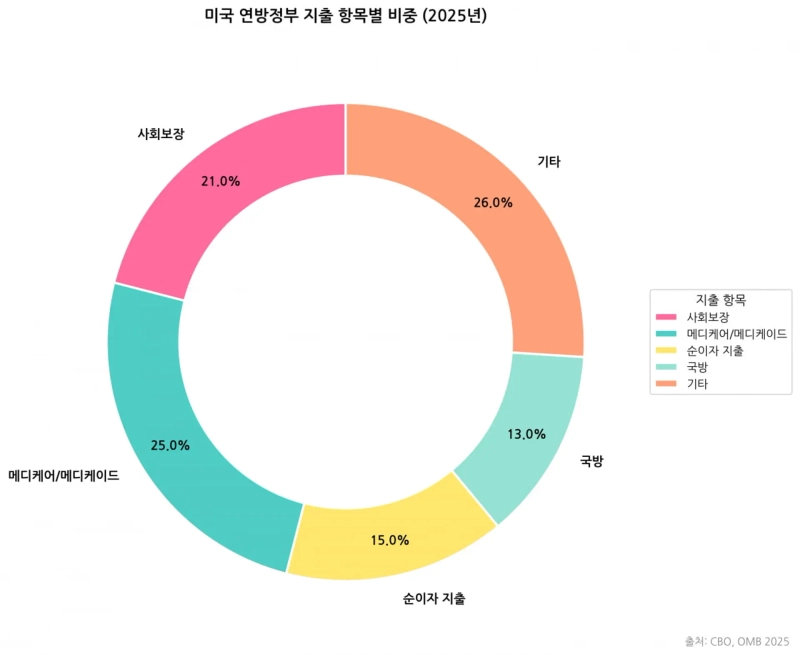

財政優位への懸念の背景には、制御が難しくなった米国の債務がある。米議会予算局(CBO)の「2025〜2034年の財政見通し」によると、米国の純利払い費はすでに昨年時点で国防費を上回った。世界最強の軍事力を維持する費用より、借金の利子を返す費用のほうが大きくなったのだ。

今年1月時点で米国の純利払い費はGDPの3.2%を上回る。1991年に記録した過去最高を更新する見通しだ。CBOは現行法が維持されるとの前提で、2034年には純利払い費がGDPの4.1%に達すると推計した。連邦予算のうち社会保障とメディケアを除く単一項目としては最大の支出になると予測した。

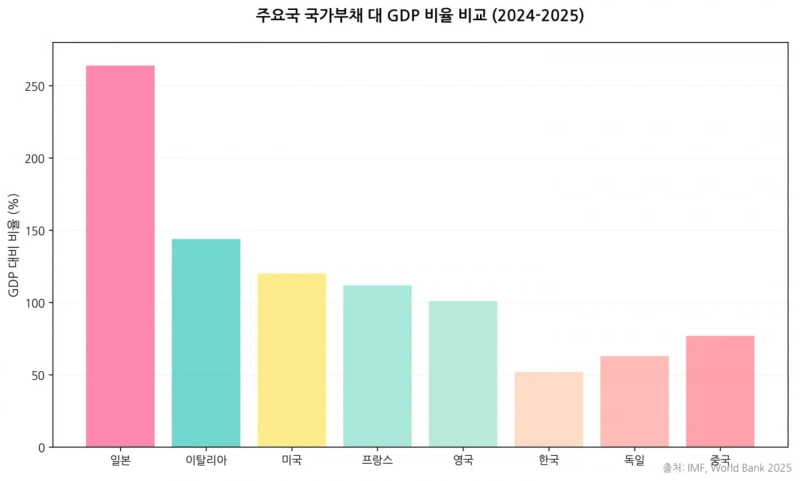

こうした財政悪化は、いわゆる「ワン・ビッグ・ビューティフル法(One Big Beautiful Bill Act・OBBBA)」と呼ばれるトランプ政権の減税および歳出拡大法案の影響が大きい。「責任ある連邦予算委員会(CRFB)」の分析によると、OBBBAと新たな関税政策を反映した調整ベースラインでは、米国の国家債務は2035年にGDPの120%近くに達する見通しだ。

ラリー・サマーズ元米財務長官は最近、住宅ローン銀行協会(MBA)での講演で「現在の財政軌道は持続不可能だ」とし、「画期的な生産性の革新がなければ、債券市場は近いうちに壁に突き当たり、それは金利の急騰を招き得る」と警告した。

政府が利払いのために国債を大量に発行すれば、市中の流動性は政府に吸い上げられやすい。民間企業が投資のために調達すべき資金が不足したり、金利が急騰したりする「クラウディングアウト」につながり得る。

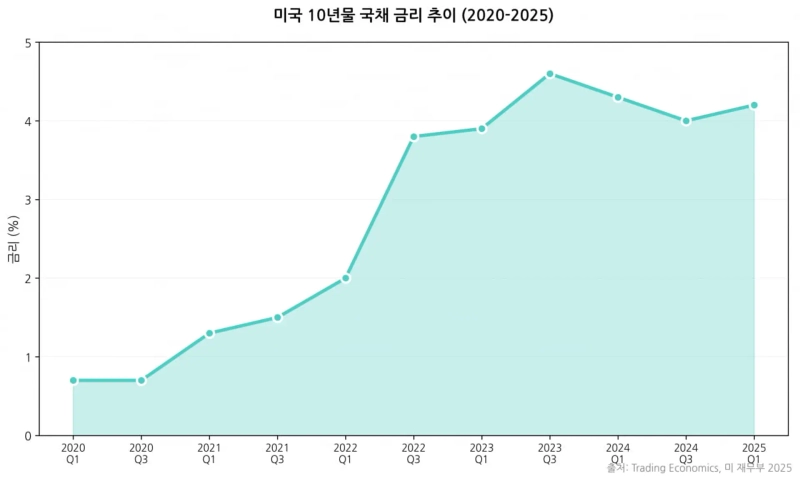

将来のキャッシュフローを現在価値に換算する割引率(国債利回り)が上昇すれば、バリュエーションの高いAIおよびバイオ企業の株価に対する調整圧力も強まる。ベンチャーキャピタル(VC)業界では「無リスク利回りが5%近いのに、わざわざリスクを取る必要があるのか」という懐疑論が広がり得る。

米国債の発行規模に注目

グローバル金融市場が4日に出る米財務省のQRAをリスクイベントとみなす理由だ。FOMCが短期金利(政策金利)を決めるなら、QRAは長期金利の中核決定要因である「需給」を左右するためだ。

財政優位の局面では、債券利回りは「期待短期金利(Fedの政策パス)」と、いわゆる「タームプレミアム(期間プレミアム)」の合計で決まりやすい。現在、市場は急増する国債供給を誰が吸収するのかという点で、タームプレミアムの急騰を懸念している。

米財務省は過去2年間、長期金利の急騰を抑えるため、満期1年未満の短期証券(T-bill)の発行比率を高めてきた。昨年基準で新規発行の84%がT-billで賄われた。これは財務省借入諮問委員会(TBAC)が勧告する適正比率である20%前後を上回る水準だ。家計がカード代金をしのぐためにキャッシング(短期債)を繰り返す「自転車操業」のようだ。

ブライアン・スミス財務次官補は最近、「長期的な財政需要に応じて柔軟に対応する」として、戦略修正の可能性を示唆した。4日のQRAで財務省が「T-bill比率を正常化し、長期債発行を大幅に増やす」と発表すれば、供給ショックにつながり、10年物と30年物の利回り急騰を招き得るとの分析が出ている。

米国発の財政優位リスクは韓国経済にも影響する。国際決済銀行(BIS)の研究によると、米国債利回り上昇の要因が「実体経済の好調」である場合より、「タームプレミアムの上昇」である場合のほうが、新興国市場へのショックがはるかに大きかった。米国のタームプレミアム上昇は、「世界で最も安全な資産である米国債でさえ保有するのにより多くの上乗せを求める」というシグナルだからだ。

この場合、米国より相対的にリスクの高い資産である韓国国債や新興国債券に対しては、より高いプレミアムが要求される。申ヒョンソンBIS調査局長は「米国債のタームプレミアム上昇はドル高と相まって、新興国の金融環境を急速に引き締める強力なメカニズムとして作用する」と指摘した。

[グローバル・マネーXファイルは重要だがよく知られていない世界の資金の流れを点検します。必要なグローバル経済ニュースを気軽にご覧になるには、記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.