概要

- ウォール街は、株式、金、商品の強気相場を牽引する中核変数は変わっていないとして、これら資産を買い持ちで継続すると強調したと伝えた。

- ゴールドマン・サックスとJPモルガンは、AI投資、財政拡張、通貨価値下落を理由に実物資産選好を再確認し、金価格見通しの引き上げとともに資産強気相場が続くと述べた。

- ウォール街は、金・銅など実物商品と成長株を同時に保有するバーベル戦略、短期債中心のデュレーション短縮、2月のボラティリティを押し目買いの機会として活用することを解決策として提示したと伝えた。

期間別予測トレンドレポート

「ウォッシュ恐怖」を払拭したウォール街「金も株も買い続けろ」

ドラッケンミラー「“タカ派ウォッシュ”は誤解」

ウォール街も「量的引き締めは今すぐできない」

市場過熱後の「引き締めかんしゃく」もすぐ沈静化

AI投資、財政拡張、通貨価値の下落

「資産強気相場」の中核変数は不変

「FRB政策よりも巨大なAI投資の波」

金・商品と株式を併せ持つ「バーベル戦略」

「2月に調整リスクはあるが押し目買いの好機に」

次期FRB(米連邦準備制度理事会)議長にケビン・ウォッシュ前FRB理事が指名され、市場が大きく揺れたものの、足元では急速に回復している。FRBの量的緩和(QE)を批判してきたウォッシュの経歴は、市場が慣れ親しんだ「イージーマネー(easy money)」の終焉を想起させ、その結果、株・債券・金・ビットコインがそろって急落する「引き締めかんしゃく(taper tantrum)」が発生していた。こうした暗い市場ムードは、2日(現地時間)の米株式市場オープン前まで続いていた。

しかし、パニックは長続きしなかった。2日の米株式市場でS&P500指数は0.5%反発して史上最高値に再び接近し、小型株のラッセル2000指数も1%近く上昇して取引を終えた。1980年以降で最大の下落となっていた金と銀はもちろん、銅・プラチナ・パラジウムなど各種金属商品も反発している。

表面的には、ウォッシュが市場の懸念ほど強硬なタカ派ではないとの分析が相次ぎ、恐怖を鎮めたためだ。だが、それ以上に根本的には、これまで株式と貴金属・商品相場の上昇を主導してきた中核変数が変わっていないという判断が急速に広がったことが大きい。

ゴールドマン・サックスのトレード部門統括マーク・ウィルソンは、今回の急落の本質を、FRB政策を含むマクロ環境の変化ではなく、株式と金・銀に資金が過度に集中したことによる「テクニカルな調整」だと位置づける。堅調な米国の経済成長とトランプ政権の景気刺激策、揺るぎない人工知能(AI)投資の熱気、実物資産の比重拡大といった、近年の市場の方向性を決めてきた中核変数は全く変わっていないというわけだ。

ウォッシュという1人の人物で、こうした大きな潮流がすべて変わることはない、ということだ。代表例として、アンスル・セガル ゴールドマン・サックス債券・FX・商品部門共同統括は「株式と金・商品を買い持ちで継続」と強調する。

ドラッケンミラー「ウォッシュは無条件のタカ派ではない」

市場がウォッシュ指名による「引き締め恐怖」を素早く払拭できた背景には、ウォール街の伝説的投資家でありウォッシュのメンターでもあるスタンリー・ドラッケンミラーのインタビューの影響もあった。ドラッケンミラーはウォッシュ指名後、フィナンシャル・タイムズやバロンズなどとのインタビューで「ウォッシュは無条件のタカ派ではない」とし、「実用主義者」としての資質を市場に伝えた。

とりわけドラッケンミラーは、ウォッシュがアラン・グリーンスパン前FRB議長の金融政策アプローチについて「非常にオープンな姿勢を持っている」とし、経済が成長すれば必ずインフレが伴うという固定観念を信じていないと強調した。

グリーンスパンは、米国の経済の黄金期であり、情報技術(IT)バブル崩壊以前の1990年代にFRB議長を務めた人物だ。かつてIT企業の株価急騰に「非合理的熱狂」と懸念を示したこともあるが、その後は「FRBの目標は経済と金融環境を改善し、構造的な生産性向上を促す技術革新と投資を奨励することだ」とし、金利を約5年間引き上げなかった。生産性革命によって「物価安定下の好況」が生まれており、それをFRBが支えているという認識に基づくものだった。

こうした「グリーンスパン流」の緩和的な金利政策は、ベセント財務長官やハセット国家経済会議(NEC)委員長をはじめとするトランプ経済チームが求めてきた路線でもある。「AIは強力なディスインフレ要因だ」と公に強調してきたウォッシュも、この認識を共有している。ドラッケンミラーは、公聴会前までは公式発言を控えるべきウォッシュに代わって、その考えを市場に改めて伝えた格好だ。

ドラッケンミラーはさらに「ベセントとウォッシュは必ず一緒に働く」とし、「財務長官とFRB議長の協調は理想的な組み合わせだ」とも強調した。金融政策と財政政策の協調可能性を示すことで、市場が懸念していた一方的な量的引き締め(QT)シナリオへの不安を消したのである。(ドラッケンミラーはソロス・ファンド・マネジメントで働いていた時にベセントに最初の職を与え、ベセントがキー・スクエア・キャピタルを設立する際に資金支援した人物でもある。)

「短期的なQT転換は難しい」…ウォール街の計算

ウォール街でも、ウォッシュがバランスシート縮小を迅速に進めるのは難しいとの見方が出ている。モルガン・スタンレーは、ウォッシュが議長に就任しても「QTの議論は少なくとも2027年以降にしか可能にならないだろう」と予想した。FRBが昨年末から短期債買い入れという形で「事実上」量的緩和を始めてから間もない状況で、バランスシート政策を急旋回させるのは容易ではないということだ。ドイツ銀行も「いかにFRB議長でもFOMCの同僚委員を説得するのは容易ではない」とし、「短期間で金融政策が目に見えて変わるとは考えにくい」とした。

実際、FRBが供給する流動性の恩恵で資産市場の下支えや準備預金利息収益などのメリットを享受しているウォール街の銀行にとって、現在の「潤沢な流動性」が減ることは望ましくない。加えて、すでにFRBの役割への依存度が高まった米国債市場も、FRBが規模縮小を始めれば金利ボラティリティが高まる可能性がある。ウォール街がウォッシュの「小さなFRB」論を冷ややかな目で見る理由だ。

政治的に見ても、中間選挙を控えたトランプ大統領が強い引き締めを容認する余地は大きくない。トランプ大統領はウォッシュ指名の翌日である先月31日(現地時間)、「ウォッシュが利下げしなければ訴える」と冗談を飛ばしたこともある。

少なくとも今年までは、金利政策もバランスシート政策も緩和的スタンスが維持されるとの安堵が広がった背景だ。

株式、金、商品「紙より実物資産」

こうした判断のもと、「資産強気相場」への市場の確信は再び強まっている。セガル共同統括は、AI投資と米国の再工業化が、株式、貴金属、商品など実物資産上昇の中核ドライバーだとし、今年だけでAI関連の世界設備投資(CAPEX)規模が1兆ドルに達すると見込んだ。彼は「このインフラ投資は今後5〜10年の経済成長のエンジンになる」とし、「FRBや財政政策は、この巨大な投資の波に比べれば小さな要素にすぎない」と語る。

もちろん、トランプ大統領の各種財政拡張策と緩和的な財政政策はこれを下支えする。セガルは、その結果、生産性と名目経済成長率が驚くほど強くなると予想しつつも、景気過熱懸念は限定的だと主張する。AIによる労働市場の減速とK字型の二極化経済の深まり、AIと高齢化という構造的なディスインフレの可能性があるためだ。グリーンスパン流の思考のように「景気過熱 → インフレ → 利上げ」が必然ではないかもしれない、という論理である。

セガルは同時に、金や銅といった実物の貴金属・商品を最優先の資産に挙げる。地政学的分断の深まり、トランプの関税政策、緩和的政策による通貨価値の下落が実物資産への需要を刺激しているからだ。

金価格は最近の急落にもかかわらず、年初来1カ月で10%、過去1年で70%上昇した。セガルはそれでも「投機的熱狂ではなく、数十年続く軌道だ」と主張する。商品市場は流通量が非常に少なくボラティリティが大きくなり得るが、ドル離れで金の比重を増やす中央銀行と個人投資家の需要が持続するとみているためだ。

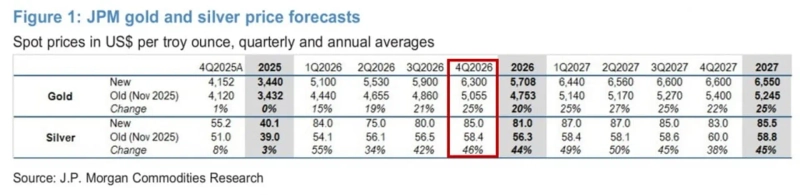

この日、JPモルガンも金の年末価格見通しを従来の5055ドルから6300ドルへ、2027年末見通しは5400ドルから6600ドルへ引き上げた。「紙の資産より実物資産の優位が依然として確固としており、短期的な変動にもかかわらず長期的な上昇モメンタムは損なわれずに維持される」という理由からだ。

金と違い、中央銀行という構造的な買い主体がない銀については見方がより分かれる。JPモルガンは「銀は金に比べ、より深い価格調整を経験する可能性が懸念される」としつつも、「平均的な下値支持線は75〜80ドルと、以前より高くなったようだ」と評価した。銀の価格見通しは年末85ドル、2027年末83ドルと提示した。

解決策は金+株の「バーベル」戦略

結論は明確だ。セガルは、成長資産である株式と、通貨価値下落への防衛となる金・銅など実物商品を二本柱として持つ「バーベル戦略」を強調する。AIによるグローバルな再工業化と信用拡張サイクルの初期段階にあると信じるなら、AI企業の株式を保有するのは当然の選択だ。同時に、インフレと通貨価値の毀損に備えられる実物資産も併せて持つべきだという。

アンスル・セガル ゴールドマン・サックス債券・FX・商品部門共同統括は「株式と金・商品を買い持ちで継続」と強調した。資料=ゴールドマン・サックス

一方、セガルをはじめとする債券の大口投資家は、債券については満期を短くする「デュレーション短縮」戦略を強調する。債券を保有したいなら、インフレ再燃でFRBが大幅利上げに踏み切るリスクシナリオに備え、最低限の防波堤として金利変化に鈍感な短期債を組み入れるべきだという意味だ。

「ボラティリティは押し目買いの好機」…主導セクターは

株はどう選ぶべきか。ウォール街では、強気相場4年目を迎える米株式市場が、上昇したボラティリティに悩まされるとの警告が絶えない。他国に比べ相対的に高まったバリュエーション、インフレリスク、雇用減速と二極化、政策リスク、中間選挙など不確実性が多いからだ。

シタデル・セキュリティーズの株式・デリバティブ戦略責任者スコット・ラブナーも、2月の調整可能性を警告している。年初の資金流入効果が弱まる2月は、弱気相場が広がるパターンが多かったためだ。ただし、2月のボラティリティは押し目買いの機会になり得るとも強調する。政策モメンタムと安定した企業業績、ローテーションによる市場の裾野拡大、「確信の買い」で需給を主導する個人投資家のおかげで、今年も強気相場が続くという基本シナリオに基づく。

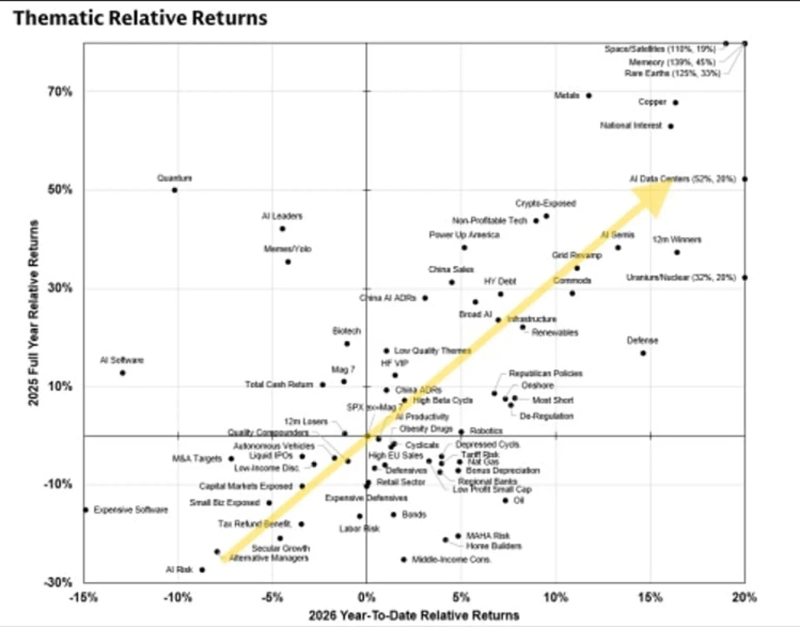

ボラティリティが高まる相場では、勝者になり得るセクターと企業を選別することがより重要になる。今のようにAI革命、地政学秩序の再編、政策モメンタムが市場を主導する局面では、その流れに乗れるテーマ・セクターがカギになるだろう。

ゴールドマン・サックスの分析によれば、△メモリー半導体、AIデータセンター・サーバー、電力網、宇宙・衛星といったAIハードウェアおよびインフラ △米国の利益に合致する国防・安全保障とレアアース、ウラン・原子力など、政策モメンタムの恩恵が見込まれるテーマ △金属、銅、鉱山株など実物商品は、昨年に続き年初も相対リターンが高かった。AI・電力・防衛テーマと結びつき「実物」があり、政策・地政学的触媒が明確なテーマ群だ。

エネルギーと住宅建設、中間層中心の消費財セクターは、昨年の不振から年初に回復基調へ転じた。緩和的政策と名目経済成長の恩恵が期待されるテーマだ。一方、量子テーマ、AI主導株、昨年まで強気相場を主導してきたマグニフィセント7の大型株は、今年に入って利食いの標的となっており、「AIに食われる」というナラティブを払拭できていない高バリュエーションのソフトウェアや、低成長・低品質・レバレッジ感応度の高い銘柄は、昨年に続き今年も構造的な弱含み局面にある。

結局、FRBトップ交代という変数があっても、「紙幣より実物資産」を選好する市場の大きな絵はまだ変わっていない。「簡単なカネ」への幻想は一部剥落したとしても、実物商品と成長株を併せ持つ戦略は、依然としてウォール街の模範解答に最も近いように見える。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.