概要

- アルゴリズム型ファンドとCTA、ボルコントロール、レバレッジETF、0DTEオプションの拡大により、指数は安定している一方で個別銘柄のボラティリティが極端に拡大していると指摘した。

- マルチ・ストラテジー・ファンドとマーケット・ニュートラル戦略、減少する自社株買いによって指数下方の緩衝装置が弱まり、個別銘柄・セクター間の急騰急落が構造的に増えたと伝えた。

- 足元の相場ではモメンタム、需給、ポジショニングが短期価格を左右するなか、メモリ半導体、データセンター・インフラ、電力設備、金属・鉱山企業、割安なバリュー株に機会が開け得ると分析した。

期間別予測トレンドレポート

表面的には指数は静かだが

個別銘柄・セクターはジェットコースター

アルゴリズム・ヘッジファンド・レバレッジETFなど

ファンダメンタルズより需給・モメンタムが価格を左右

『安全弁』だった自社株買いも弱まる

最近の米株式市場は本当にジェットコースターのようだ。テクノロジー株主導で急落と反発が繰り返され、体感ボラティリティが極端に高まっているためだ。アマゾン、オラクル、マイクロソフトといった巨大企業が1日で10%前後も上下するのが日常となり、セクターごとに明暗がくっきり分かれる日が続いている。

ところが、指数だけを見ると話は少し違う。セクター間で急騰急落を繰り返しながらも、S&P500指数は年初来1.2%高の水準を維持し、ダウ平均は連日で過去最高値を更新している。『恐怖指数』とも呼ばれるボラティリティ指数(VIX)も、S&P500が再び0.3%小幅安で引けた10日(現地時間)でさえ、歴史的平均を大きく下回る水準にとどまった。テクノロジー株への投資比率が高い個人投資家にとっては、「指数は静かなのに自分の株だけ揺れる」と嘆きたくなる相場だろう。

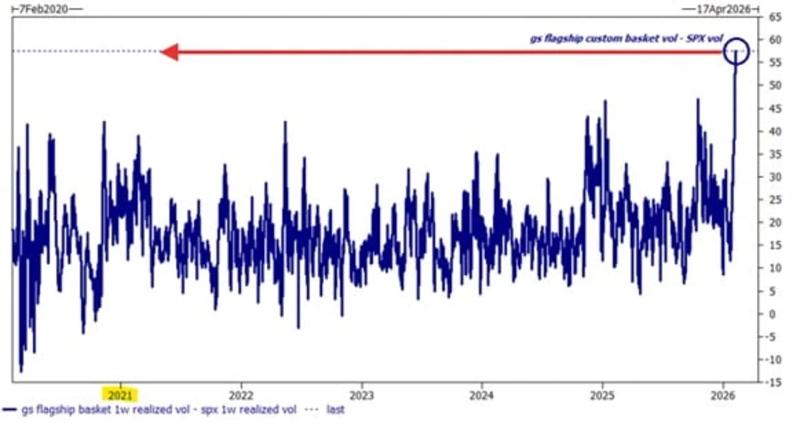

実際、ゴールドマン・サックスによると、大型株中心の代表株式バスケットの直近1週間の実現ボラティリティは80まで急上昇し、昨年4月の関税発表後以来の高水準を記録した。一方で、S&P500指数の実現ボラティリティは20にとどまった。市場の中では銘柄・テーマ単位で戦争のようなボラティリティが起きていたのに、指数は相対的に静かだったという意味だ。

かつては株式市場が急落すると、市場全体が一方向に流れ込む傾向がより強かった。だが今は、セクター間の相関が低下し、個別銘柄のボラティリティが最大化する形へと、市場の作動方式そのものが変わった。市場の基礎体力(ファンダメンタルズ)に大きな変化がなくても、水面下で市場を動かす機械的なメカニズムによって、投資家の体感ボラティリティが一段と増しているということだ。

野村證券のクロスアセット・マクロ戦略家、チャーリー・マクエリゴットは、トレンド(モメンタム)に火を付けるアルゴリズム型ファンドやヘッジファンド、『短期売買』に最適化されつつあるオプション市場、レバレッジETFなどが重なった結果だと説明する。

モメンタムで食うアルゴリズムの反撃

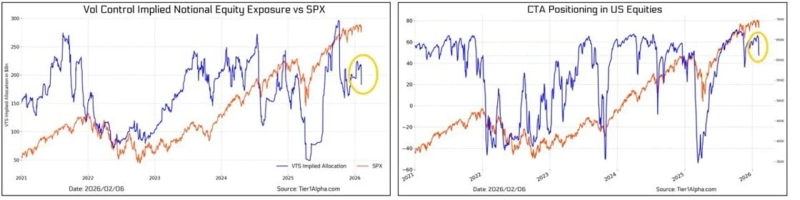

個別のボラティリティを増幅させる第1の要因はアルゴリズム・ファンドだ。これらのファンドは、トレンド追随(CTA)や、ボラティリティに応じてレバレッジを自動調整する戦略(Vol Control)などに従って動き、秒単位でもシステム売買を行う。ファンダメンタルズとは無関係に、価格の変動性とモメンタムに基づき機械的に売買するということだ。

こうしたシステム売買ファンドは、トレンドが強まるほどポジションを積み増し、ボラティリティが上がると機械的にレバレッジを落とす。下落相場が始まれば自動的により速く売りを浴びせ、下げ幅をさらに拡大させる『自己強化的』な構造を作り出す。

マクエリゴットは「この種の戦略に従うファンドが増え、市場構造が『モメンタムで食っていく』構造へ変わっている」と説明する。ファンダメンタルズより需給とトレンドが、市場の方向とスピードを決める度合いが強まっているという意味だ。

直近の急落の背後でも、こうしたアルゴリズム・ファンドが一定の役割を果たした。これまで低ボラティリティ局面で、これらのファンドはモメンタムの良いテーマ株を大量に買い込み、ポジションがこれ以上買えないほど極端に膨らんでいた。マクエリゴットは、急落が始まる直前、野村證券内部のクオンツ資金の総エクスポージャーが5年前のデータと比べて上位99.7%水準だったという。ゴールドマン・サックスが分析したヘッジファンド・データでも、過去5年で100%パーセンタイルに達していた。

マクエリゴットは「『もう常軌を逸している』という兆候が見えると資金が流出し始め、トレンドが折れたと判断したアルゴリズムが一斉にポジション整理(アンワインド)を始める」としたうえで、「そこからのアンワインドは滝のように非線形で進む」と説明した。最近では『AIがソフトウェアを飲み込む』という恐怖がテクノロジー株の利益確定を促し、その後のトレンド転換のトリガーになったというわけだ。

ゴールドマン・サックスとバンク・オブ・アメリカが、最近の株価反発にもかかわらず「CTAファンドの売りはなお残っている」「当面は短期ボラティリティが続く」と警告するのも、この原理による。ティアワンアルファも「ボルコントロール・ファンドも6日の反発以降、株式をネットで売る必要がある構造へ転換した」とし、「まだ急騰急落には一段の注意が必要だ」と警告した。

『マーケット・ニュートラル』ヘッジファンドの進化

ヘッジファンドの主流戦略が変化したことも、以前より個別ボラティリティが高まっている理由だ。10〜15年前までの主流は伝統的なロング・ショート型ファンドだった。特定の業界・銘柄に対するファンドマネジャーの見解や裁量判断を基に、良い企業は買い(ロング)、悪い企業は売り(ショート)つつ、市場のネット・エクスポージャーはプラスに維持するケースが多かった。

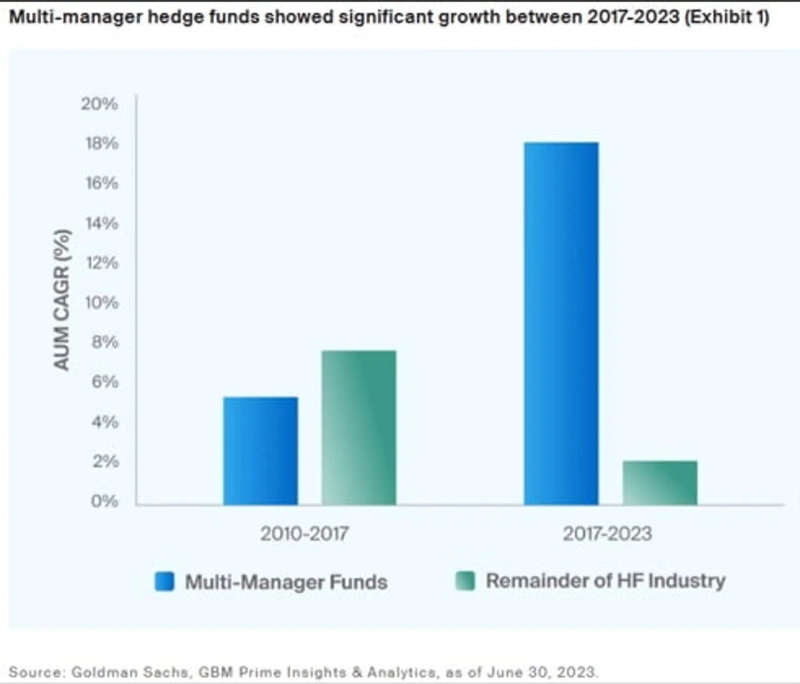

いま主流となった『マルチ・ストラテジー・ファンド』は異なる。複数の戦略を同時に運用するという意味で、ロング・ショートだけでなく、オプション取引、イベント・ドリブンなど多様な戦略を1つのファンド内で同時に回すプラットフォーム型ヘッジファンドだ。市場の方向に賭けるのではなく、市場が上がろうが下がろうが関係なく収益を追求することから『マーケット・ニュートラル』ファンドとも呼ばれる。マクエリゴットによると、直近5〜10年にヘッジファンドへ流入した新規資金の80%がこのマルチ・ストラテジー・ファンドに向かったという。

彼らは市場方向に賭けず、ボラティリティを最小化するため、一部の株を買う一方で別の一部は空売りし、全体の市場エクスポージャーを『0』にする。特にリスク管理が極めて厳格で、1日1〜2%の損失でも機械的にポジションを清算する。保有していた株を売ると同時に、空売りしていた株は買い戻すのだ。こうして指数は見た目には安定しているのに、銘柄やテーマの中では値動きが極端になる現象が生じる。

マクエリゴットは「かつてはすべてのリスク資産への投資心理が全般的に良くなる(リスクオン)・悪くなる(リスクオフ)といった現象があったが、今はマーケット・ニュートラルなマルチ・ストラテジー・ファンドが圧倒的な資金とレバレッジを握っており、もはやそうした現象は見えにくくなった」と語る。テクノロジー株が暴落しても、エネルギー、消費財、素材といったこれまで不人気だったセクターが大きく上昇する相場が最近頻繁に起きる背景でもある。

個人投資家のツールがボラティリティ爆弾に

個人投資家が好むレバレッジETFと、ゼロデー(0DTE・当日満期)オプションも、個別銘柄のボラティリティを増幅させる要因として挙げられる。

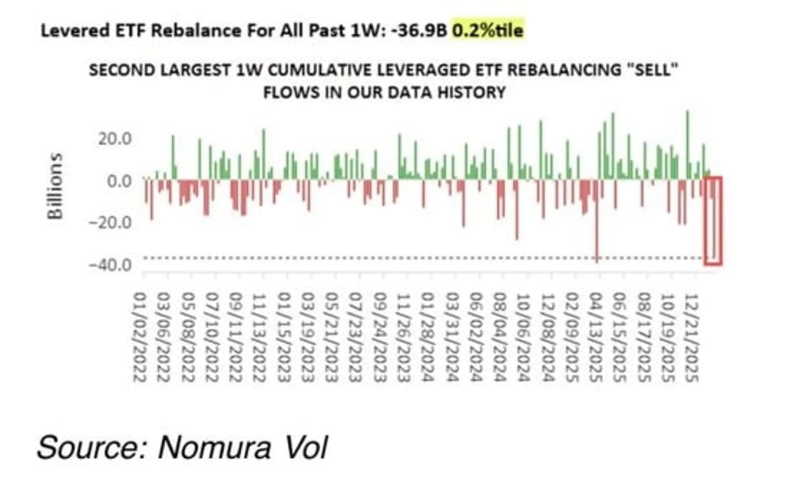

特に下落局面では、レバレッジETFは原資産が下がる際に下落幅を拡大する役割を果たす。レバレッジETFは毎日、終値基準で約束した倍率に合わせる必要があるためだ。例えば原資産となる銘柄が5%下落すると、2倍レバレッジETFは-10%に合わせるため、引け際に株式をさらに売らなければならない。野村證券によれば、直近1週間でレバレッジETFのリバランスによって発生した売り規模だけで3,690億米ドルに達した。

当日満期オプションも同様だ。個人がこのオプションを大量に買うと、反対側でオプションを売ったディーラー(マーケットメーカー)はリスクをヘッジするため機械的に株式を売買せざるを得ない。やはり市場が下落する局面で、ディーラーが『さらに売らなければならない』機械的売買を誘発し、個別銘柄のボラティリティを増幅させ得る。

この当日満期オプションは米国の個人投資家の間で人気が高まり、いまやオプション取引全体の半分以上を占める。取引所は手数料収入を増やすため、当日満期オプションの種類と満期日(週1回→週3回)を増やし続けている。その分、ボラティリティ爆弾がより頻繁に炸裂し得るということだ。

自社株買いという『安全弁』の弱体化

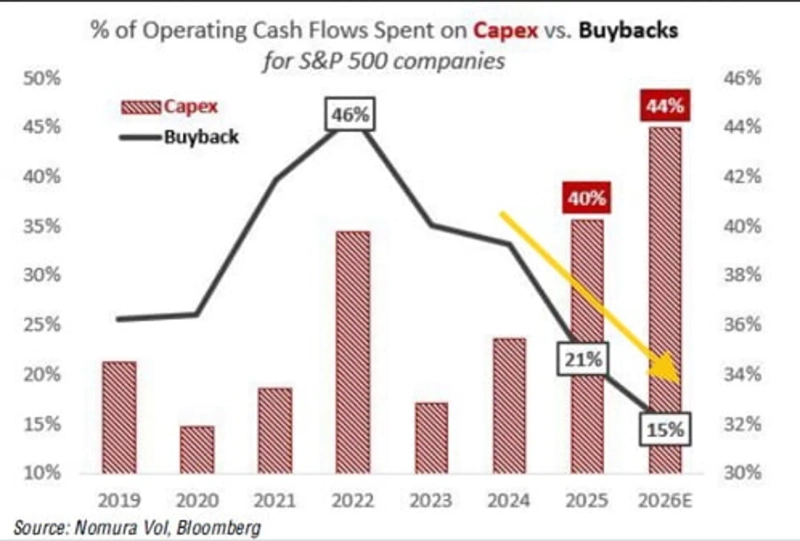

かつて下落相場の安全弁として機能していた自社株買いも弱まっている。米企業の自社株買いは過去15年にわたり、圧倒的に最大の買い需要であり、ボラティリティ抑制装置として機能してきた。

しかし『AI軍拡競争』の局面に入り、自社株買い余力が縮小している。S&P500の自社株買いの3分の1を占めていたビッグテックや大手AI企業は、AIの主導権を確保するため天文学的な設備投資(CAPEX)競争に参入し、余剰資金を自社株買いよりインフラ投資へ振り向けている。

野村證券によると、S&P500企業は今年、営業キャッシュフローの15%のみを自社株買いに配分し、44%を設備投資に充てる計画だ。自社株買いに充てていた比率は2022年の46%、2025年の21%から継続的に低下している。

自社株買いは企業が株価下落のたびに直接株式を買い入れ、下値を支える役割を担ってきた。だがこの緩衝装置が弱まったことで、市場は下方ショックにより敏感に反応せざるを得ない構造になった。

「バフェットなら何を買うか」

マクエリゴットは、市場の『平均回帰』が短期的に機能しにくい構造になったと言う。機械的メカニズムの支配力が強まり、ファンダメンタルズに基づいて割高を売り割安を買うというバリュー投資の原則が、短期ではより難しくなっているという話だ。短期の価格がモメンタムと需給、ポジショニングに左右される相場になったためである。

結局、個人投資家も短期トレードを行う際には、資金フローと需給、モメンタムにより機敏に神経を尖らせるべき時代になった。特に最近のように循環物色と急騰急落が繰り返されるとき、どの銘柄・テーマのトレンドが崩れずに維持されているかを確認することも必要だ。直近の下落局面でも支えられたメモリ半導体、データセンター・インフラ、電力設備、金属・鉱山企業といったテーマが、そのヒントになり得る。

もちろん長期投資の観点では、平均回帰の原則は依然として有効だろう。特にAIグロース株に集中していた資金が、これまで不人気だったセクターへ分散する最近の相場では、割安だったバリュー株へのベットが数年ぶりに報われる局面が訪れる可能性がある。10日のニューヨーク市場でも、REIT(不動産投資信託)や住宅建設、貨物輸送など、これまで不人気だった業種の株価が一段高となった。

ゴールドマン・サックスのトレーダー、ブライアン・ガレットは「今はAIによってビジネスモデルが再評価される局面の入り口だ」とし、「この市場にはまだ機会があるが、かなり久しぶりに大型テクノロジー株ではないところで機会を探せる時期のようだ」と述べた。「今はウォーレン・バフェットなら何を買うか、という問いを投げかけてみるべき市場だ」という。AI主導のイノベーションと長期投資ストーリーは依然として堅固だが、AI関連株の中でも選別が本格化する相場では、割安なバリュー株に相対的な機会が多く見える、という意味合いだ。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.