概要

- ウォール街はイラン戦争要因よりも、AIの高バリュエーションと1兆8000億ドル規模のプライベートクレジット市場の不良リスクをより大きなリスクと見ていると伝えた。

- MFSの破綻やブラックストーンBCREDの38億ドルの償還要求などにより、プライベートクレジット・ファンドで資金流出と構造的亀裂の兆候が出ているとした。

- UBSの不良率15%の可能性、クレジット市場の弱含みやAIバブル懸念などを背景に、今後プライベートクレジット危機が現実化すればAI投資とリスク資産市場に打撃となるシナリオが取り沙汰されていると伝えた。

期間別予測トレンドレポート

苦難の2月を経た米国株式市場は、今度はイラン戦争という大きな地政学リスクに直面しています。ドナルド・トランプ米大統領は、イランへの軍事作戦について「どれだけ時間がかかろうと構わない。われわれは何でもやり遂げる」と述べ、短期決着を期待する投資家の不安を煽っています。

それでも米国株は「懸念の割には」底堅い推移です。3日(現地時間)のニューヨーク市場では主要3指数が寄り付き直後にそろって2%超下落しましたが、その後下げ幅を縮小し、1%前後の下落で取引を終えました。市場では、戦争が長引けばエネルギー価格の急騰でインフレが再燃し、米連邦準備制度理事会(Fed)の利下げと成長の道筋に支障が出てスタグフレーションにつながり得るとの警戒が、一部価格に織り込まれ始めました。この日、ドルが急騰しリスク資産回避の動きが広がる一方、国債の売りは一服(国債利回り上昇幅の縮小)した背景です。

それでもなお、市場参加者はイラン戦争が長期化しないことに賭けています。シティグループは、過去の市場危機時と比べ緩和的なグローバル金融政策環境を踏まえ「目先の大規模なリスク資産急落は基本シナリオではない」とし、UBSは「イラン事態は地政学的に重大な出来事だが、現在の軍事対応を勘案すると紛争は短期で終わる可能性が高い」と分析しました。むしろ今、ウォール街の本当の懸念は別のところにあります。AIがもたらす構造変化、そしてプライベートクレジット市場の毀損リスクです。

トランプはなぜ今このタイミングでイランを攻撃したのか

まず、イラン戦争が長期化しないというウォール街の見立てから見ていきます。トランプ大統領があえて今イランを叩いた背景には、表向きの核兵器・弾道ミサイルの脅威除去以外にも複数の狙いがあります。

オバマ、バイデンなど歴代の米大統領が成し遂げられなかった「イランの37年にわたる神権統治を崩した大統領」という実績もその一つです。ニューヨーク・ポストやジ・アトランティックによると、トランプは今回の作戦を立案する過程で側近らに「これは私だけが決断できる」「前任の大統領が失敗したことをやり遂げる最高の外交政策の成果になる」といった言葉を何度も繰り返しました。米国を巻き込みイラン政権を崩したかったベンヤミン・ネタニヤフ・イスラエル首相は、これを巧みに突きました。

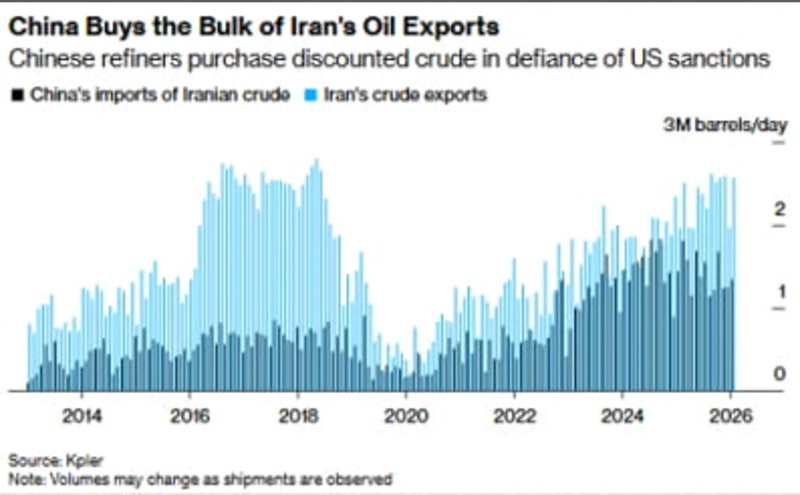

さらに大きな絵は、中国を孤立させ米国の覇権を固めようとするトランプ政権の戦略です。中国は制裁で行き詰まったイランから、安値で1日約160万バレル(中国の原油輸入全体の約15%)を買い入れてきました。米国はベネズエラに続きイランでも親中政権を排除することで、わずか2カ月で中国の中核的な原油供給網2カ所を攪乱しました。

米国が今回の軍事作戦の結果、イラン産原油の供給まで統制できるようになれば、中国は巨額の低コストエネルギー源を失うことになります。不動産低迷と消費不振に苦しむ中国経済に打撃を与え得ます。今月末の米中首脳会談を控え、中国を圧迫し交渉力を高める意図もあるように見えます。

過去に比べ、中東での軍事作戦に伴う原油高リスクを取りやすくなった点も作用しました。米国は2000年代のシェール革命以降、世界最大の産油国となりました。中東への石油依存度は大きく低下しています。ブルームバーグのコモディティ専門アナリスト、ハビエル・ブラスは「(イラン作戦で中東の混乱が拡大しても)米国が過去に経験した『オイルショック』が再現される可能性は低くなった」とし、「ベネズエラ原油まで確保した米国は原油価格リスクから相対的に自由になり、対外軍事行動の制約をかなり取り除いた」と分析しました。

「イラン・リスクは無視すべき」

残る変数は大きく3つです。①今回の戦争が長期戦に発展するか ②ホルムズ海峡封鎖や中東地域のエネルギーインフラへの攻撃で原油供給に実質的な支障が生じるか ③イラン国内の権力空白がどう、どれほど早く解消されるか、です。要は、戦争が長引けば高原油価格が長期間続きインフレ懸念が再燃し、利下げ期待とリスクプレミアムが再調整されてリスク資産市場の流動性が細る可能性があるという点です。

現時点で市場は、長期戦にならないことに賭けています。何より中間選挙を控えるトランプ大統領の支持基盤がそれを望んでいません。著名な経済史家ニール・ファーガソンは、トランプ大統領がイラク戦争の教訓に沿って、短期軍事作戦以上に時間と資源を投じないだろうと見通しました。ヤルデニ・リサーチのエド・ヤルデニも、地上部隊投入なしの短期戦にとどまると主張しました。

もちろん、市場の楽観より長引く可能性もあります。しかし金融市場の観点で鍵となるのは結局エネルギー価格であり、米国が原油・天然ガス市場で行使する直接・間接の価格影響力が過去より高まっている以上、エネルギー価格の上値も限定的になり得ます。そうなれば市場の不安は和らぎます。実際、3日までにブレント原油は最大14%上昇したものの2024年半ばの水準にとどまり、40%急騰した欧州ガス価格も2022年の高値に比べれば6分の1程度に過ぎません。

2008年のサブプライム住宅ローン崩壊と世界金融危機を予測し、映画『ビッグ・ショート』の実在モデルとなったスティーブ・アイズマンは、投資家の立場から米国とイランの戦争は無視すべきだと考えるとして、今回の紛争でポートフォリオに変化があるかという質問に「一つもない」と断言しました。彼は「人々が現状に反応して原油価格が跳ねたが、うまく収まれば2カ月後には元の水準に戻っているだろう」と述べました。

さらに「長期的には(いまの下落は)非常にポジティブだ」と主張しました。ファンダメンタルズに変化がなければ買い場になり得るということです。モルガン・スタンレーのマイケル・ウィルソンCIOも「原油価格が歴史的に意味のある水準まで急騰し、その状態を維持しない限り、米国の景気回復サイクルとそれに伴う株高見通しは変わらない」と述べました。

歴史的にも、地政学的対立が株式市場に与える影響は長くありませんでした。バークレイズによると、1980年以降、紛争勃発後にS&P 500指数は最初の10日間で5~7%下落しましたが、1カ月後には横ばいまで回復し、12カ月後には8~10%上昇しました。

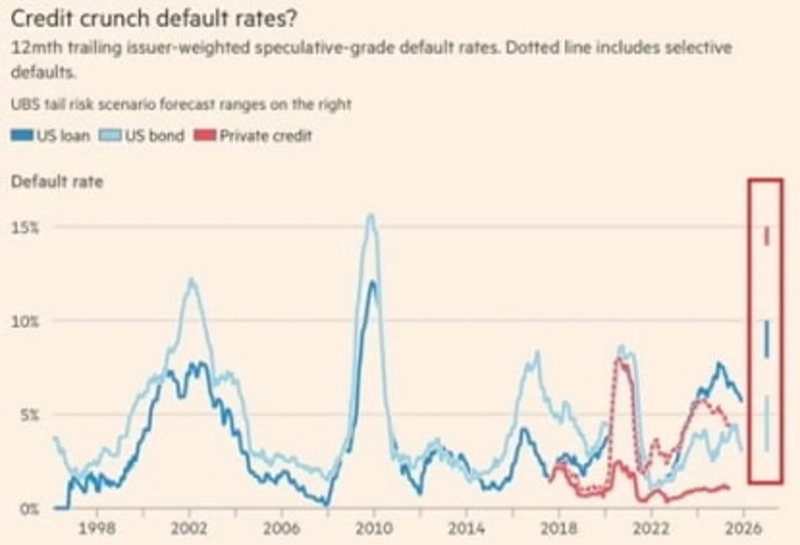

「本当のリスクは、1兆8000億ドルのプライベートクレジット不安」

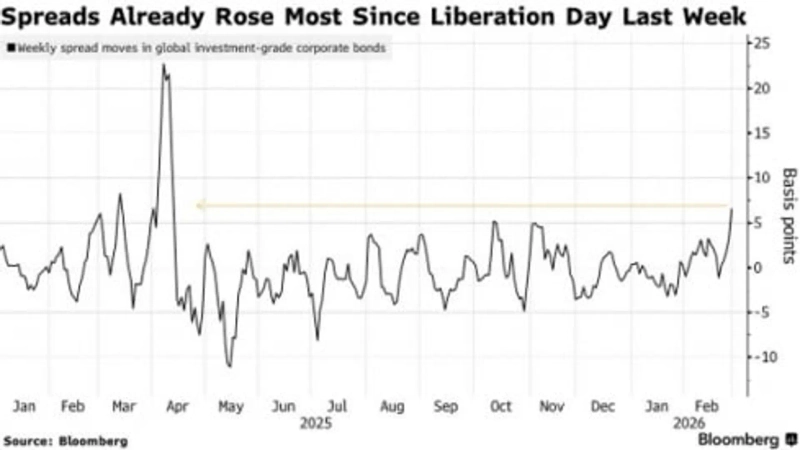

ウォール街がイラン事態より恐れているのは、水面下で膿んでいるプライベートクレジット発の危機の可能性です。シティは「中東リスクより重要な問いは、最近市場に積み上がってきたAIの高バリュエーション負担とプライベート・クレジット市場不安が、より広い資産市場へ波及するかどうかだ」としました。シティは「今年2月に入り、ハイテク株下落、クレジット懸念、債券高が同時多発的に起き、金利ボラティリティが1年で最大の水準まで拡大した」とし、株式より債券・金利が市場の中心変数になり得ると指摘しました。

最近のプライベートクレジット市場では、さまざまなストレスの兆候が相次いで表面化しています。ウェルズ・ファーゴ、ジェフリーズなどウォール街の銀行が融資していた英国の住宅ローン会社MFSは、二重担保詐欺の疑いの中で24億ポンド(4兆2000億ウォン)規模の債務を残して破綻しました。昨年10月に市場を揺らしたサブプライム自動車ローン会社トライカラーや自動車部品メーカーのファーストブランズの破綻に似た事件です。「ゴキブリを1匹見たなら、もっといる可能性が高い」と語っていたJPモルガンのジェイミー・ダイモンCEOの言葉が当たった格好です。

ブルー・アウル、KKR、アレスなどプライベート市場の大物が運用するプライベートクレジット・ファンドでも、貸出不良に伴う配当削減、資産価値の切り下げ、大規模な償還要求が絶えません。この日も、ブラックストーンのプライベートクレジット・ファンドBCREDが総資産の7.9%に当たる38億ドル規模の償還要求に対応するため、社員まで動員して資産買い入れに乗り出したとの報が伝わりました。プライベートクレジット市場全体で資金流出と構造的亀裂のシグナルが増えている兆候です。

プライベートファンドが銀行のように企業へ直接資金を貸し付け高い金利を受け取るプライベートクレジットは、公開市場で取引される株式や上場社債と異なり、リアルタイムの市場価格がなく、外部評価も受けません。超低金利で流動性が潤沢だった時期には不良が表面化することもなく、収益も良好でした。機関投資家はもちろん、保険会社や個人資金まで流入し、市場は1兆8000億ドル規模へ急拡大しました。

しかし、△実際には長期貸付であるのに投資家には定期償還を認める流動性ミスマッチ構造 △透明性と市場の信認が乏しいという限界などが、いま顕在化し始めました。金利が高止まりする中、プライベートファンドが多額に貸し込んでいたソフトウェア企業の株価が「AI終末論」に巻き込まれて急落し、資産価値下落、貸出不良化、新規資金流入の鈍化など悪材料が重なったためです。

金融危機級の毀損リスク vs 過度な誇張

UBSは最悪の場合、プライベートクレジットの不良率が世界金融危機後で最も高い15%まで跳ね上がり得ると分析します。スティーブ・アイズマンは「この数字が現実的かは分からないが、そうなれば破滅的だ」と述べます。いまや機関投資家だけでなく、保険契約者の資金、個人投資家資金、退職年金(401k)などがこの市場を支えているため、不良が発生すれば米国経済全体に打撃を与え得るからです。昨年、トランプ大統領はプライベートクレジットやプライベートエクイティ(PE)などを退職年金商品に組み入れられるよう規制を緩和する大統領令に署名しました。

世界金融危機当時にゴールドマン・グループを率いていたロイド・ブランクファイン前ゴールドマン・サックスCEOも「プライベートクレジット市場が崩壊する可能性がますます大きくなっている」と語りました。彼は「危機のたびに『システム全体のレバレッジは低い』という言葉が繰り返され、結局は隠れたリスクが一気に露呈した2008年の世界金融危機を思い出させる」と皮肉りました。ドットコム・バブルを予測したハワード・マークス(オークツリー会長)も同様の見方です。彼はこの日、ブラックストーンBCREDの償還事例をめぐり「市場は既存の信念と異なる新しい情報を拒み、突然崩れる傾向がある」と述べました。

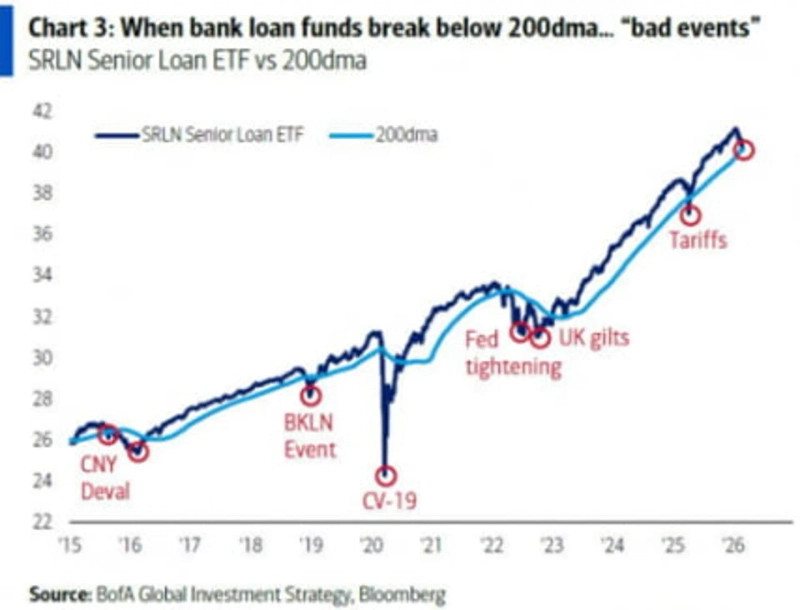

バンク・オブ・アメリカのハートネット・ストラテジストは、プライベートローンを超えてクレジット(信用)市場全般でショックの先行シグナルが出ていると主張します。最近、企業シニアローンETFと金融株ETFが長期トレンドラインを割り込んだことが根拠です。ハートネットは、過去同様クレジットが先に下落すれば、健全に見えた株式も連れ安となるリスクが高いと警告しました。

もっとも、昨年から金融株が大きく上昇してきた分、足元の下落は単なる調整に過ぎない可能性もあります。ブラックストーンのジョン・グレイ社長は貸出評価を徹底しており、いまの懸念はノイズに過ぎないと一蹴し、アレス・マネジメントのマイク・アロゲティCEOはUBSの15%デフォルト・シナリオは誇張だと反論しました。

ゴールドマン・サックスのデビッド・ソロモン会長は、少数の事例で問題はあるもののクレジット市場全体の問題ではないとして「プライベートクレジット・ファンドのポートフォリオ全体で広範な悪化は見られない」と強調しました。最近「AI終末論」とプライベートローン不良懸念に巻き込まれて株価が急落した上場プライベートローン会社(BDC)の株式を、ソロス・ファンドのような機関が割安で買い拾っていることも、危機論が誇張である可能性を示唆します。

今後考えられる市場シナリオ

これまでの見解を総合すると、今後の市場は大きく4つのシナリオで展開し得ます。

①イラン・リスクが後退し、原油とインフレ懸念が落ち着くことで、信用リスクとAIバリュエーション負担も防御される「ソフトランディング」の図です。現在、ウォール街ではこれを最有力の基本シナリオと見ています。プライベートクレジット市場全体に問題が生じても、今のFedは必ず救済する(シティ)という信認もこれを支えます。

②2つ目は、景気が過熱する「リフレーション」シナリオです。緩和的な財政・金融政策で景気を刺激し、インフレで高い債務問題を解決しようとするトランプ経済チームの構想とも重なります。昨年から強気論を唱えてきたモルガン・スタンレーのウィルソンCIOや、伝説的投資家スタンリー・ドラッケンミラーがこうした見方を示しています。ドラッケンミラーは株式を買い、金・銅を保有する一方、インフレ上昇に備えて債券は売るポートフォリオを提案しました。

金融市場に否定的なシナリオもあります。③可能性は低いものの、ウォール街が懸念するプライベートクレジット市場の毀損危機がついに現実化するケースです。この場合、プライベート市場でAI投資の資金調達を行ってきた多くの企業の資金繰りが細り、AIバブル崩壊につながるリスクもあります。④最後は、AIが想定より速くホワイトカラーの大規模失業を招き、消費縮小と景気後退、市場崩壊を呼び込むディストピア的シナリオです。

結局、今後のグローバル市場の方向性を分ける核心変数は、一過性の戦争ショックではなく、インフレの軌道と、プライベートクレジット市場で広がる毀損の火種となる見通しです。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.