PiCK

【体験記】カフェ・コンビニでコイン決済…「コインカード」を実際に使ってみた

概要

- ビットコイン、イーサリアム、ソラナなど一般のデジタル資産をリアルタイムで法定通貨に換えて、国内の多数の店舗で決済できるとした。

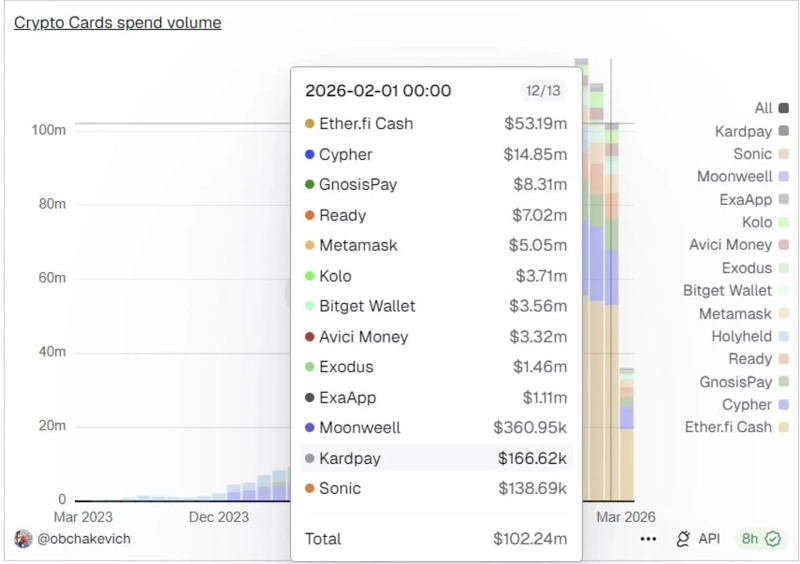

- グローバルなVisa・Mastercardのカードネットワークを活用したコインカードの世界総決済額が前年同月比で約5倍急増するなど、市場が急速に拡大していると伝えた。

- 国内金融業界がUSDC、ステーブルコイン、デジタル資産基盤の決済インフラ構築やカードネットワーク決済の技術検証(PoC)*に乗り出すなど、競争力確保を進めているとした。

期間別予測トレンドレポート

コインカード体験記

コイン→現金のリアルタイム換金の仕組み

端末に「タッチ」すると即時決済

Visa・Mastercardのカードネットワークを活用

国内金融業界も本格対応

最近、デジタル資産で支払えるコインカードが韓国でも利用可能だという話を耳にした。法定通貨と価値が連動するステーブルコインではなく、ビットコイン(BTC)、イーサリアム(ETH)、ソラナ(SOL)など一般のデジタル資産でも決済できるという。

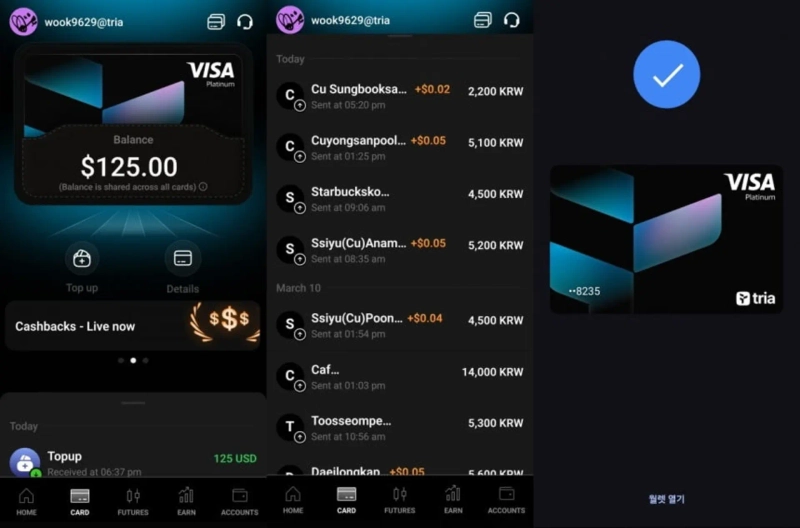

記者は実際にコインカードを使ってみることにした。業界関係者の勧めで、「トリア(TRIA)」というブロックチェーンプロジェクトと連携したVisaカードを約20米ドルで発行した。アプリケーションをダウンロードして本人確認(KYC)手続きを行うと、バーチャル(Virtual)カードがすぐに発行された。約125米ドル相当のソラナをトリアのデジタルウォレットに預け入れた後、バーチャルカードにチャージした。

利用にあたっては制約もあった。記者が使うSamsung Payには当該カードを登録できなかった。確認すると、トリアカードは現在Apple PayとGoogle Payでのみ利用可能だった。幸い出張時に使っていたGoogle Payにカードを登録できた。

ソウル市江南区のスターバックス店舗を訪れ、Google Payアプリを起動して決済端末にスマートフォンをかざすと、すぐに決済が完了した。端末環境によって差はあったが、Apple Payに対応する大半の店舗(コンビニ、カフェなど)ではコインカードを利用できた。

Visa・Mastercardの決済ネットワークを活用

デジタル資産が単なる投資手段を超え、実体経済の領域へと広がる様相だ。Visa、Mastercardなどグローバル決済ネットワークがブロックチェーン・インフラ企業と協力して投入したコインカードが、国内の多数の店舗で利用可能であることが確認された。

コインカードは、ブロックチェーン技術を基盤にカードとデジタル資産ウォレットが連動した形の決済手段だ。ユーザーが保有するデジタル資産を法定通貨に換えて決済に充てる仕組みとなっている。

決済処理自体はVisa・Mastercardの既存カードネットワークを通じて行われる。デジタル資産を現金化する過程では、ブロックチェーン基盤の「リアルタイム換金(Real-time On/Off ramp)」機能が活用される。

市場の拡大ペースも速い。グローバルなデジタル資産取引所のCrypto.com、Bybit、Coinbaseなどはすでに多様なコインカードを投入しており、トリアをはじめ、サイファー(Cypher)、カスト(KAST)、イーサファイ(ETHFI)、レディ(READY)など各種プロジェクトもカードサービスを相次ぎ打ち出している。

Dune Analyticsによると、コインカードの世界総決済額は今年2月時点で1億224万米ドル(約1,500億ウォン)を記録した。前年同月比で約5倍に急増した規模だ。

低手数料・グローバルでの利用性などの利点

実際の利用者の話を聞くと、コインカードを使う理由は明確だった。

最大の理由は「保有資産の活用性」だ。多くのデジタル資産投資家は、保有資産を使うために取引所で売却し、韓国ウォンに換金して出金する手続きを踏まなければならない。この過程で認証手続きや手数料負担が発生し得る。

一方、コインカードはデジタル資産をカード専用口座に預け入れるだけで直ちに決済に利用でき、こうした手間を減らせる。

国内デジタル資産業界関係者のA氏は「投資目的でデジタル資産をかなり保有している」とした上で、「これまではカード代金を支払うたびにデジタル資産を韓国ウォンに換える必要があったが、コインカードならこの手続きを省けるので使い始めた」と語った。

低手数料とグローバルでの利用性も利点として挙げられる。従来の海外カードは決済過程で複数の仲介機関が関与し、手数料が高くなるケースが多い。これに対し、コインカードは清算の仕組みを簡素化し、コスト競争力を確保したとの評価だ。

このため、海外出張の多い業界関係者の間では、すでにコインカードの利用が広がっている。業界関係者のB氏は「海外でもApple Payが使える場所ならコインカードで決済できる」とし、「両替せずにホテルの宿泊費から食費までコインカードで支払っている」と述べた。

このほか、一般的なデビットカードより高水準の4.5~10%キャッシュバックや、実績に応じて付与されるエアドロップポイントなどもコインカードの利点として挙げられる。

金融監督院「現行法では規制が難しい」…逆差別懸念も

大半のコインカードは海外で発行されるため、国内金融当局の認可枠組みに含まれない。当局も現行法令上、これを直接規制するのは容易ではないとの立場を示してきた。海外事業者が国内拠点を置かずにサービスを提供する場合、監督対象に含まれないためだ。

名目上は海外利用者向けのサービスだが、記者の事例のようにモバイルアプリを通じて国内利用者も容易にカードを発行し利用できる。

業界関係者は「見た目にはデジタル資産をそのまま決済に使っているように見えるが、実際には決済時点で事業者が利用者のデジタル資産を買い取り、法定通貨を支払った上で決済が進む構造だ」とし、「実質的には海外発行カードを国内利用者が使うのと同じ方式だ」と説明した。

ただ、こうした構造が国内カード会社への「逆差別」につながり得るとの懸念も出ている。曺載祐(チョ・ジェウ)漢城大学校准教授は「海外のデジタル資産事業者がカードネットワークを通じて韓国市場を攻略している」とし、「制度化が遅れる中、国内事業者が対応しにくい状況だ」と指摘した。

続けて「国内カード会社が同じサービスを韓国の顧客に提供するには、国内の仮想資産事業者(VASP)ライセンスの取得が必要となる可能性もある」と付け加えた。

国内金融業界も対応へ

国内金融業界もデジタル資産を活用した決済事業に相次いで乗り出している。デジタル資産基盤の決済インフラを構築し、市場競争力の確保を狙う戦略とみられる。

ハナ金融グループは今月初め、USDC発行会社のCircle、取引所のCrypto.comと組み、外国人顧客を狙ったサービスを発表した。Crypto.comのプリペイドカードをUSDCでチャージし、国内加盟店で利用した場合に一定の特典を提供する方式だ。

フィンテック企業も関連事業に参入している。Danalは最近、デジタル資産決済プラットフォームのBinance Pay、Circleと協力し、訪韓外国人を対象とするデジタル資産決済サービスを来月に投入すると明らかにした。当該サービスは外国人向けプリペイドカード「KONDA(コンダ)」に先行適用される見通しだ。

カード業界としての動きも続く。与信金融協会は今年1月に「ステーブルコイン第2次タスクフォース(TF)」を発足させ、カード会社向けの統合ガイドライン案を策定した。最近は、Dunamu子会社のLambda256と協力し、来月から3カ月間「ステーブルコインのカードネットワーク決済に関する技術検証(PoC)」を行う予定だと明らかにした。

Uk Jin

wook9629@bloomingbit.ioH3LLO, World! I am Uk Jin.