概要

- 戦争と原油急騰、高金利の長期化懸念の中で金が急落したが、ウォール街はこれを流動性確保のための売りと解釈していると伝えた。

- ウォール街は経済ファンダメンタルズが2022年より弱く、Fedの利上げ可能性は低いとして、最終的に利下げが再開されるとの見通しを維持していると明らかにした。

- ウォール街の主要人物は、地政学リスク、インフレ、制度的信認の低下などを理由に、金の構造的な投資必要性は依然として有効だと伝えた。

期間別予測トレンドレポート

米国・イスラエルとイランの戦争が激化し、先行きの見通せない混乱した相場が続いています。戦争勃発当初は楽観論がより強かったウォール街でも、この1週間で明らかにムードが変わりました。ゴールドマン・サックスとJPモルガンによると、機関投資家は18日(現地時間)の1日だけで2022年の弱気相場以降で最大規模の純売りを放出し、本格的なポジション縮小に踏み切りました。相場が下がるたびに押し目買いで下支えしてきた個人投資家マネーも、今週の流入額が前週比15%減少しました。戦争後、直近高値から-4%程度の水準で踏みとどまっていたS&P500は、20日(現地時間)に1日で1.5%下落し、ナスダックは2%安となって3年トレンドラインを割り込みました。

市場の楽観が急速にしぼんだ背景には、この1週間に主要国の中央銀行が相次いで(半ば強制的に)「タカ派の爪」をのぞかせた影響も大きいです。もちろん元凶(?)は原油です。オーストラリア準備銀行は戦争による原油急騰を理由に金利を引き上げ、米連邦準備制度理事会(Fed)は金利を据え置き、ドットプロット上の年内1回利下げ見通しも維持しましたが、「インフレに進展が見られなければ利下げもできないだろう(パウエルFed議長)」として緩和期待を遮断しました。弱い雇用市場よりも物価上昇リスクをより警戒したということです。

長年のデフレのトラウマに苦しむ日本銀行でさえ「戦争が主要リスクとして浮上すれば、これに重点を置いて対応する(植田日銀総裁)」と述べました。続いて英国と欧州連合(EU)の中央銀行も、インフレ対応のため早ければ4月にも引き締めに動き得るとのシグナルを送ると、世界の債券市場が急落しました。

イラン戦争前は3.37%、FOMC前は3.65%だった米国債2年物利回りは、20日に3.89%まで急騰(債券価格は下落)しました。現在の政策金利(3.625%)を上回り、事実上、利上げの可能性を織り込みました。原油だけを見ていた市場の懸念材料に、金利が新たに加わったのです。ルネサンス・マクロのエコノミスト、ニール・ドゥッタ氏は「もはや良いニュースによる利下げは期待できない。失業率が上昇してもFedが直ちに介入しない可能性が高い」とした上で、「経済を支えてくれるもう一つの安全装置が消えたようだ」と述べました。

こうした局面で、国債とともに急落したものがもう一つあります。金です。20日の金先物価格は4574.9ドルまで下落し、1週間で9.6%下げました。2011年9月以来の大幅な週次下落率です。通説どおりなら、地政学リスクの高まりと原油急騰によるインフレ懸念の中で、伝統的な「安全資産」であり「インフレヘッジ手段」である金価格は上昇しそうですが、市場は逆方向に動いています。

金、安全資産より流動性資産として

戦争後に金がむしろ急落している第一の理由は、実は「上がり過ぎた」ことです。金は直近の急落にもかかわらず、この1年の上昇率が41.5%に達します。

戦争後、原油、株価、金利などあらゆる資産価格のボラティリティが爆発し、流動性ストレスが表面化する中、現金確保を急ぐ一部投資家が、最もリターンが高く流動性も豊富な金を優先して売却しているようです。ヤルデニ・リサーチは「金は急騰後、利益確定の圧力を受けている」とし、「中東の投資家も金を売って米ドルを確保しているようだ」と伝えました。

特にレバレッジ取引の比率が大きいヘッジファンドが、ボラティリティが急拡大した金利市場での損失を補い、強制的なポジション解消に対応するため金を売っているとされています。戦争前までヘッジファンドは、長短金利差が再び広がる(スティープニング)と見てレバレッジをかけ、ベットするポジションを多く積み上げていました。Fedは金利を下げ続け(短期金利は低下)、長期金利は債務増加とインフレ懸念で下がりきらないため、長短金利差は拡大するという予測でした。

ところが戦争が起き、中央銀行の利上げ懸念で短期金利が急騰すると、市場はヘッジファンドのベットとは逆に動きました。米国債30年物と2年物の利回り格差は18日に1%ポイント未満まで縮小し、昨年7月以来の低水準スプレッドを記録しました。強制解消の危機に直面したヘッジファンドは、マージンコール(担保価値下落に伴う追加証拠金要求)に対応するため、最も早く売却でき、これまでの上昇で含み益が積み上がっていた金から売り始めます。18日に長短金利差が急縮小すると同時に金が急落した場面の背後には、こうした理由もあったというわけです。

バンク・オブ・アメリカの3月第1週のファンドマネジャー調査では、最も人気の取引1位は依然として「金の買い(35%)」でした。同時にゴールドマン・サックスによると、戦争勃発後に世界市場で最も売られた資産の1位は日本株で、2位が金でした。この説明どおりなら、金が投資魅力を失ったというより、極端なボラティリティ相場の中で、急な資金需要を満たす「現金引き出し機(ATM)」として金が使われ、売りの爆弾を浴びた可能性が高いです。

「容易な利下げの時代は終わった」

中央銀行の利下げ期待が急速にしぼむ中で急浮上した「高金利の長期化」シナリオも、金には逆風です。

金は歴史的に実質金利と逆相関の関係を示します。金は安全資産ですが、同時に「無利子資産」だからです。利息や配当といったキャッシュフローを生まない金は、政策金利が高止まりし実質金利が上昇する局面では、投資魅力が相対的に低下します。戦争が安全資産としての金需要を刺激する力よりも、原油と金利の上昇が金の魅力を削ぐ構図が、より強く働き得るという意味です。

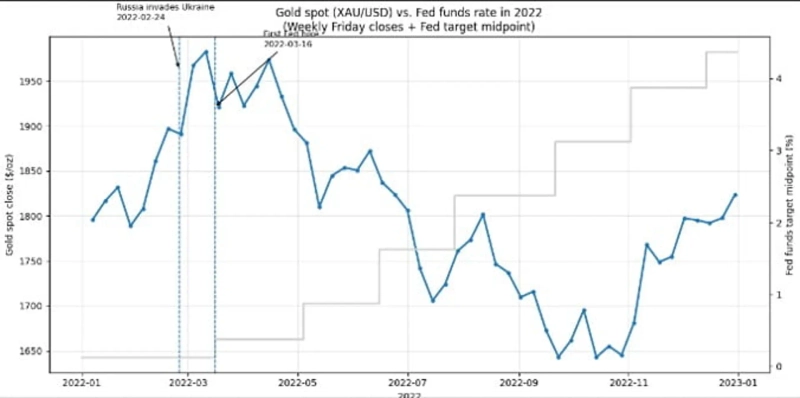

2022年のロシアによるウクライナ侵攻時もそうでした。戦争勃発直後に一時上昇した金価格は、Fedがインフレ抑制のため連続利上げに踏み切ると、7カ月連続で下落しました。Fedの利上げペース調整の可能性が取り沙汰されてようやく反発したのです。原油急騰で中央銀行の引き締め懸念が強まる今も、同じ力学が働いています。

Fedの非公式スポークスマンとも呼ばれるニック・ティミラオスWSJ記者は、今回の3月FOMCを通じて「『容易な』利下げの時代は終わったかもしれない」と伝えました。Fedは昨年まで「政策の再調整(recalibration)」を名目に、インフレが2%を上回る局面でも金利を下げてきましたが、今後はインフレがはっきり低下するか、雇用市場が明確に悪化するデータが出ない限り、利下げは難しいという意味です。

また、利下げが再開されても、従来期待されていたほど利下げ幅が大きくない可能性があります。Fedは今四半期の経済見通しで、長期(中立)金利の推計値(3.0→3.125%)と長期GDP成長率の推計値(1.8→2.0%)の中央値を上方修正しました。長期成長率見通しの上方修正は実に6年ぶりです。生産性の向上で米国経済の潜在成長率が高まり、それに伴って経済が耐え得る中立金利も高くなったという認識を示したのです。

中立金利とは、物価を刺激せず、経済成長も制約しない、経済が耐え得る「通常の金利」水準です。言い換えればFedはこの中立金利を目標に政策金利を調整していきますが、その中立金利が以前より高くなったということは、Fedが長期的に金利を引き下げる必要のある幅がその分小さくなったことを意味します。

いま市場は、世界金融危機後に慣れ親しんだ超低金利時代が終わり、これまで期待していたより高い金利が長期化するとの見通しに直面しました。その過程で金利と金価格にも大きなボラティリティが表れた格好です。

ウォール街「利上げ見通しはナンセンス」

では本当にFedは今年いっぱい金利を据え置き、さらには利上げまで行うのでしょうか。戦争前には年内2〜3回の利下げを見込んでいたFed金利先物市場は、いまや80%の確率で据え置き、5.3%の確率で利上げを予想しています。

ただウォール街では「いまと2022年は違う」と主張します。当時も今も戦争とエネルギー価格急騰でインフレ懸念が強まったのは同じですが、労働市場や家計貯蓄率、総需要などから見て、経済のファンダメンタルズは2022年より弱いというわけです。

要点は、雇用と物価安定という二大使命を負うFedが、労働市場が減速する局面で物価だけを見て利上げはできない、という論理です。JPモルガンは「成長リスクを伴う状況で、中央銀行が地政学的な供給ショックに引き締めで対応するのは難しい」と主張します。シティは「結局、失業率の上昇がFedを動かす」として年内3回利下げ見通しを維持しました。もちろん、これらの見方はいずれも、イラン戦争が4〜5月以降まで長期化しないとの期待を暗黙の前提としています。

バンク・オブ・アメリカのチーフ・ストラテジスト、マイケル・ハートネット氏(写真)は「Fedが利上げをするという考えはナンセンスだ」とし、「原油急騰で遅れるだろうが、結局は利下げすると見る。われわれは、市場に問題が生じるたびにFedが介入する世界にあまりにも慣れた『量的緩和世代(Gen QE)』の中で生きている」と語りました。耐えきれない債務構造と市場崩壊リスクのため、Fedは過度な引き締めができなくなったという話です。

実際のところ、今のいびつな「債務経済」を正し、過度な資産インフレを抑えるには利上げが必要だという事実を誰もが理解しています。しかし政治的負担と株式市場崩壊のリスクを冒してその「苦い薬」を処方する意思が中央銀行にあるのか、というニュアンスもにじみます。

金の強気相場は終わったのか

戦争後の金価格の凄まじいボラティリティにもかかわらず、ウォール街では金の構造的な投資必要性に関する論理はまだ崩れていません。「ピーター・リンチのアシスタント」として名を知られるジョージ・ノーブルは、「制御不能の財政・金融政策と粘着的なインフレ、強まる地政学的緊張、そして今回のエネルギーショックまで考えると、金に対して弱気に転じるのはより難しい」と述べました。

スタンリー・ドラッケンミラーは地政学リスクへのヘッジ資産として、レイ・ダリオは資本戦争(capital war)の時代に紙幣を含む伝統的金融資産への信認低下に備える資産として、金を保有する必要があると主張します。ゴールドマン・サックスは金を「制度的信認に依存しない価値保存手段」として捉えます。資産を積極的に増やす手段ではなく、紙幣価値の低下に備える伝統的な価値保存手段として保有を推奨するということです。

ビン・ナンセ記者 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.