概要

- 申鉉松候補は金融安定、負債規模、グローバル流動性を重視しており、政策金利を先制的に引き上げることはないとの見方が出ていると伝えた。

- 申候補はフォワードガイダンス、Kドット・プロットなど中央銀行のコミュニケーション手法には慎重でありつつも、精緻な進化を通じて金融市場への影響を管理すると述べた。

- 専門家は、申候補が米国の政策金利、為替、国際原油価格、家計債務、資本流出など外部要因の悪化を遮断するため、先制的に金利を引き上げる可能性があると見通したと伝えた。

期間別予測トレンドレポート

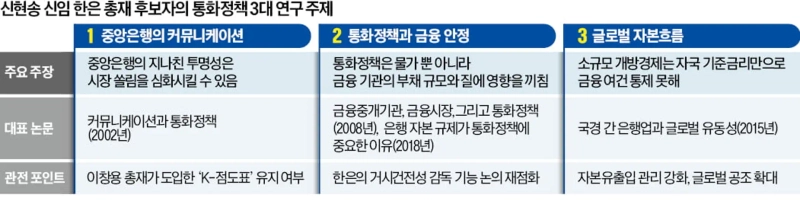

韓銀総裁候補の論文15本を点検

住宅ローン・外貨流動性規制など

金融健全性を強調、先制対応を示唆

中央銀行の過度な透明性に警鐘

韓銀「Kドット・プロット」維持の行方に関心

申鉉松・新任の韓国銀行総裁候補は、景気後退と物価上昇が同時に起こるスタグフレーション懸念が高まる環境で、金融政策のトップを担うことになった。代表的な論文15本を分析すると、申候補は金融政策を運営する際、物価だけでなく金融システムの負債規模と資金の流れ、グローバル流動性を併せて考慮すべきだと主張してきた。金融安定を何より重視する申候補が、市場の懸念のように政策金利を先制的に引き上げることはないとの見方が出ている理由だ。ただし、米連邦準備制度(Fed)が利上げ基調に転じる場合、韓国銀行も政策金利を追随して引き上げざるを得ないとの見方が支配的だ。家計債務増加への懸念が高まる場合も、タカ派的な姿勢を示すと予想される。

◇ 韓銀と市場のコミュニケーション手法

申候補は1998年の論文「自己実現的通貨攻撃モデルの一意均衡」を通じ、通貨危機がファンダメンタルズ(経済の基礎体力)だけでなく、市場参加者の相互期待や金融変数によって増幅し得ることを実証し、初めて注目を集めた。これは金融政策においても、物価・成長だけでなく市場の期待の調整と金融変数を併せて見るべきだという視点につながった。

2002年の論文「公共情報の社会的価値」では、中央銀行による過度な情報開示が、むしろ市場参加者の公的シグナルへの過度な依存を招き、市場の偏りを強め得ると指摘した。韓銀が今後、政策金利の経路に関する政策方針を事前に示すフォワードガイダンスに慎重になるとの見方が出る背景だ。

崔在元・ソウル大学経済学部教授は「フォワードガイダンスは、すでに金利が低い状況で物価を抑えなければならない中央銀行が用いる苦肉の策だ」とし、「申候補はフォワードガイダンスが金融市場に過度に強い影響を及ぼすと判断する可能性が高い」と述べた。ただし、申候補は中央銀行のコミュニケーション手法を精緻に進化させるべきだという考えを持っている。李昌鏞総裁が今年2月に導入した「Kドット・プロット」を拡大・発展させる可能性も指摘されている。

◇ マクロ経済を反映した金融安定

2008年の論文「金融仲介機関、金融安定、そして金融政策」を機に、申候補の関心は金融安定手段へと移った。申候補は同論文で、利下げは単に景気刺激効果にとどまらず、金融会社の負債拡大を誘発してシステミックリスクを高め得ると指摘した。

2011年の論文「バーゼルIIIを超えるマクロプルーデンス政策」は、申候補の実質的な政策宣言文と評価される。金融安定のためには資本規制だけでは不十分で、金融会社の貸出・外貨調達などシステム全体を網羅するマクロプルーデンス手段が必要だという問題意識を示した。

2018年の論文「なぜ銀行資本は金融政策にとって重要なのか」では、金融危機の早期シグナルとして非中核負債の重要性を強調した。彼は「非中核負債が大きく増えるのは、リスク・プレミアムが弱まっていることを示す指標だ」とし、銀行が預金ではなく市場性資金に依存するほどシステムの脆弱性が高まると指摘した。

申候補が韓国の不動産向け融資および外貨流動性規制、非中核負債管理に深い関心を示すとの観測が出ている理由もここにある。崔相燁・延世大学教授は「国際決済銀行(BIS)出身らしく、申候補は銀行と家計部門が過度に負債を積み上げてリスクを負うことに警戒してきた」とし、「彼が強調する先制的対応は、単なる利上げを超え、負債などマクロ的側面で先回りの措置を取ろうという意味だ」と述べた。

◇ グローバル流動性…「国内要因だけでは不十分」

中央銀行がグローバルな金融環境を積極的に反映すべきだという主張は、申候補の最も独自の学術領域と評価される。中央銀行が政策金利を決める際、国内の物価と成長率だけを見るのは不十分で、とりわけ韓国のような開放経済では、グローバルなドルの流れと国境をまたぐ銀行信用を併せて見るべきだという主張だ。米国など先進国の低金利が新興国の信用膨張と資本流入を拡大させるメカニズムを説明した「資本フローと金融政策のリスクテイク経路(2015年)」は、国内景気だけを見て金利を決める中央銀行の限界を指摘した代表的論文だ。

申候補は「ドルはグローバル資本市場におけるリスク許容度を示す中核指標だ」とし、「銀行部門の資本フローを左右するうえで、グローバル要因が国内要因より大きく作用する」と分析した。

こうした研究実績を踏まえ、専門家は申候補が先制的な利上げに踏み切る場合、物価よりも米国の政策金利動向と為替、国際原油価格など外部要因が主因になるとの見通しを示した。崔教授は「ドル高・ウォン安で資金流出が深刻化し、高水準の家計債務が経済を圧迫するのを遮断するため、先制的に金利を引き上げることがあり得る」と述べた。

鄭英孝/沈成美 記者 hugh@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.