コルビット研究センター、「伝統金融のブロックチェーン収益構造」報告書を公表

概要

- コルビット研究センターは「伝統金融のブロックチェーン収益構造」に関する報告書を公表したと明らかにした。

- 報告書は、金融業界の収益創出モデルがトークン化とクリプト中心に再編されており、主な収益源は発行手数料、運用報酬、取引および清算手数料だと伝えた。

- カン・ドンヒョン研究委員は、デジタル資産基本法の制定が迫るなか、韓国の主要金融会社がブロックチェーン基盤商品の投入準備段階に入ったと明らかにした。

期間別予測トレンドレポート

韓国の暗号資産交換業者コルビット傘下の調査組織、コルビット研究センターは4月28日、「伝統金融のブロックチェーン収益構造」をテーマにした報告書を公表したと発表した。

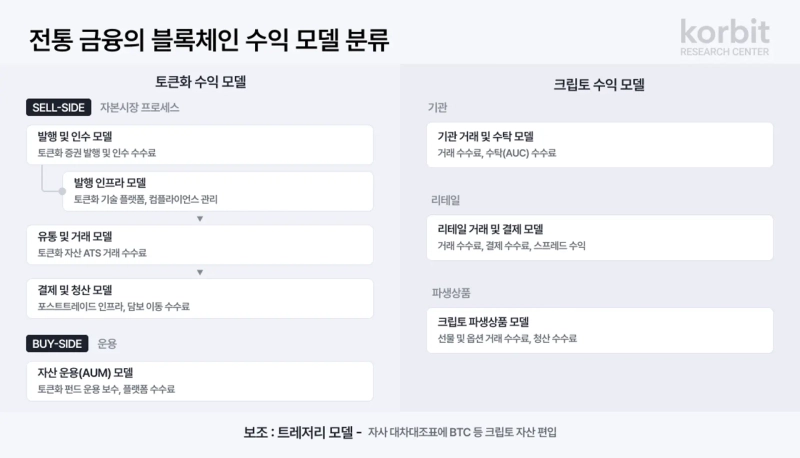

報告書は、金融業界の収益創出モデルがトークン化とクリプトを軸に再編されつつあると分析した。ブロックチェーン基盤の収益モデルは、大きくトークン化(Tokenization)とクリプト(Crypto)に分かれる。トークン化は、実物資産をブロックチェーン上のデジタル資産に転換する過程で収益が生じる仕組みを指す。一方、クリプトモデルは暗号資産の取引・カストディー・決済などで収益を上げる。主な収益源は発行手数料、運用報酬(AUM Fee)、取引・清算手数料などで、従来の資本市場の収益構造に近いという。

コルビット研究センターは、トークン化市場では既存の顧客基盤と規制インフラを備えた大手金融機関が競争優位を確保する可能性が高いと分析した。ブラックロック(BlackRock)とJPモルガン(JPMorgan)の事例に触れ、大規模な顧客基盤が収益化の中核要因になると説明した。

あわせて、ナスダックのトークン化証券取引規則の変更承認(2026年3月)や、ニューヨーク証券取引所(NYSE)とその親会社ICE(Intercontinental Exchange)によるOKXへの投資事例を挙げた。伝統的な取引所の市場参入が、流通市場の流動性構造を変える主要変数になると位置づけた。

報告書は、トークン化の収益モデルの成否が投資家需要との整合性に左右される点も強調した。機関投資家はリアルタイム決済や担保移転の効率化など、運営面の効率性を重視する。一方、富裕層(HNWI)は部分所有権(Fractional Ownership)を通じた私募市場へのアクセス拡大により強い関心を示すとした。

コルビット研究センターのカン・ドンヒョン研究委員は「デジタル資産基本法の制定が近づくなか、韓国の主要金融会社もブロックチェーン基盤商品の投入準備段階に入った」と述べた。そのうえで「海外の先行事例を体系的に整理した今回の報告書が、韓国の金融業界が新たな事業領域を設計するうえで実務的な参考になればよい」と語った。

Suehyeon Lee

shlee@bloomingbit.ioI'm reporter Suehyeon Lee, your Web3 Moderator.