概要

- 最近、米国長期国債の金利急騰によって「国債=安全資産」という公式が揺らいでいると伝えられている。

- 主な長期債ETFが大幅なマイナス収益率を記録し、グローバル機関投資家と国内投資家の双方がポートフォリオの再調整に乗り出していると述べている。

- 現時点では配当利回り、キャッシュフロー、そして短期債中心の流動性管理が投資判断の鍵になっていると伝えている。

'国債=安全資産'の公式が揺らぐ

30年物金利が年4.8%まで上昇

長期債ETFの今年の収益率はマイナス

米国債が『リスク要因』として認識

『株式60:債券40』資産配分

従来のポートフォリオ戦略が変化傾向

韓国でも短期債ETFに資金が集中

「今や長期債がリスクとして作用

配当収益など流動性管理が必要」

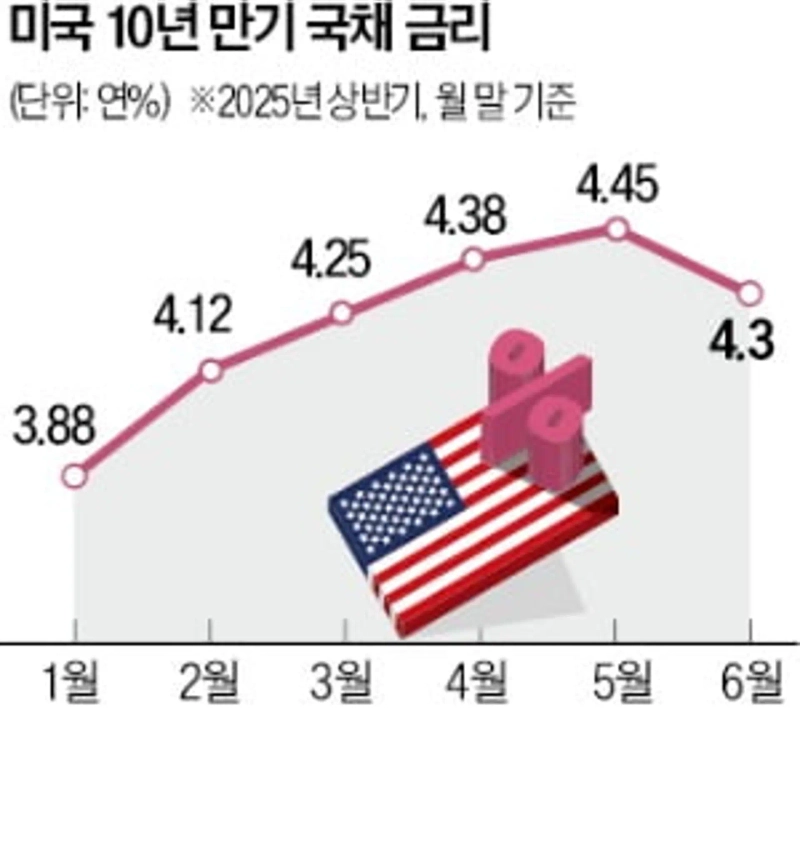

最近のグローバル投資市場では、米国の長期国債の金利急騰が注目されています。先月末、米国中央銀行(Fed)は市場の期待に反して年内の基準金利引き下げの可能性を否定し、Jerome Powell Fed議長は「経済と雇用が強い限り高金利政策を維持する」と強調しました。この発言直後、米国10年物金利は年4.6%を突破し、30年物も年4.8%まで上昇しました。

問題は、この結果「国債=安全資産」という長年の公式が揺らぎ始めている点です。長期債金利の上昇は債券価格の下落を意味するため、グローバル機関投資家のポートフォリオで米国債が「リスク要因」として認識され始めているとの評価が出ています。

◇長期債ETF、今年だけで二桁損失

米国長期国債の金利急騰…資産市場の投資地形を変えるシグナル代表的な米国長期国債ETFであるTLTは、年初比で11.7%下落し、2022年以降の累積下落幅は40%を超えました。中短期債ETFであるIEF(7~10年物追随)も今年に入り5%以上の下落で収益率がマイナスを記録しています。2008年のグローバル金融危機でも国債は資産防衛の手段として活躍しましたが、今回はかえってポートフォリオ損失を引き起こす「ディフレクション資産」となった、との分析です。

米国の主要投資銀行は「Fedが実質金利をプラスの状態に維持しようという意志を見せている」とし、「長期債需要の弱まりとともに市場は新たな均衡点を探している」と診断しました。国内機関投資家も対応を始めました。国民年金は今年第1四半期時点で海外債券比率を8.6%まで縮小し、保険会社や資産運用会社も米国債中心の保有資産構成を再調整しています。

債券市場の衝撃が株式市場にもそのまま反映されています。長期金利が上がると将来収益の現在価値が割り引かれるため、とりわけPER(株価収益率)が高いグロース株やテック株に直接的な逆風となります。米国ナスダック指数は高金利の影響で3月以降の急騰分をほぼ返し、S&P500に比べてより大きな調整を経験しています。代表的なテック株中心ETFである「ARK Innovation ETF(ARKK)」は年初比でマイナス収益率へ転落し、金利上昇局面に対する脆弱性を見せています。

一方で、キャッシュフローが安定した防衛・エネルギー・インフラ・配当株中心のETFは、相対的に堅調です。代表的な高配当・実物資産ETFである「Vanguard High Dividend ETF(VYM)」やエネルギーセクターETF(XLE)は、年初比でそれぞれ5〜10%の堅実な収益率を記録しています。

◇「配当・キャッシュフローが鍵」

伝統的に機関投資家は「60(株式):40(債券)」資産配分戦略を使ってきました。しかし長期金利の上昇によって「40%」の債券で損失が発生し、ポートフォリオそのものが揺らぎ始めているという評価です。米国の一部大手年金基金はTLT投資損失で収益率が急落する「ショック」に見舞われました。最近は一部のファイナンシャルアドバイザーが「長期債のポートフォリオ比率をゼロ(0)に調整せよ」とするリバランスレポートを出したりもしています。

こうした状況で、最近の投資家は期待収益率より「予測可能なキャッシュフロー」に注目しています。米国では月分配型配当ETF、短期の高格付け社債ETF、マネーマーケットファンド(MMF)などが資金流入上位に入り、この動きを反映しています。

韓国でも投資家の資金フローが変化しています。今年に入り、「KODEX米国短期債券アクティブ(530750. KQ)」、「TIGER米国ドル短期債券アクティブ(436180. KQ)」などドル短期債ETFに資金が集まり、一部証券会社は年5%以上の配当収益率を提供する海外REITや高配当ETF中心のポートフォリオ商品を再発売しました。大手証券会社の資産管理本部長は「年5%以上の確定配当が得られる資産があれば、変動性の高い国債や高成長株にあえて投資する動機が減る」とし、「高金利時代には『成長性』より『持続可能なキャッシュフロー』が投資判断の基準になっている」と語りました。

ただし、専門家たちは従来のような「分散投資」だけでは不十分であると指摘します。収益率ではなくリスク回避重視の運用戦略が必要だという助言です。Kim Jinsu サムスン証券WMリサーチセンター長は「これまでは長期国債がポートフォリオリスクを低減する軸だったが、今はリスクそのものになった」とし、「当面は配当収益率が基準金利を上回る資産、短期債・MMF中心の流動性管理が鍵」と話しています。

一部では「長期金利の上昇は米国経済の堅調な基礎体力を反映した結果」と解釈する向きもあります。しかし「高金利体制に最適化されたポートフォリオ」への再編なく従来手法を堅持すれば損失回避は難しいとの評価が支配的です。今回の長期金利急騰事態は資産市場の投資地形が変わっているシグナルだと専門家たちは口を揃えています。「米国債券王」と呼ばれるJeffrey Gundlach DoubleLine Capital 会長は、最近Bloombergとのインタビューで「金利が上昇している今一番危険な資産はむしろ『国債』かもしれない」とし、「今やリスクを避けるのではなく積極的に管理すべき時代だ」と語りました。

イ・ソヒョン 記者 y2eonlee@hankyung.com

Son Min

sonmin@bloomingbit.ioHello I’m Son Min, a journalist at BloomingBit