概要

- 今年の米国10年債の金利変動性が昨年より拡大し、安全資産としての地位に揺らぎがあるとの分析が伝えられた。

- 米国10年債の利回り上昇は全世界の資産配分、コモディティ価格、新興国からの資金流出などに影響を及ぼす重要な指標であると述べられた。

- 米国の関税政策や国債供給増加の可能性などで投資家の米国債への信頼が弱まっていると伝えられた。

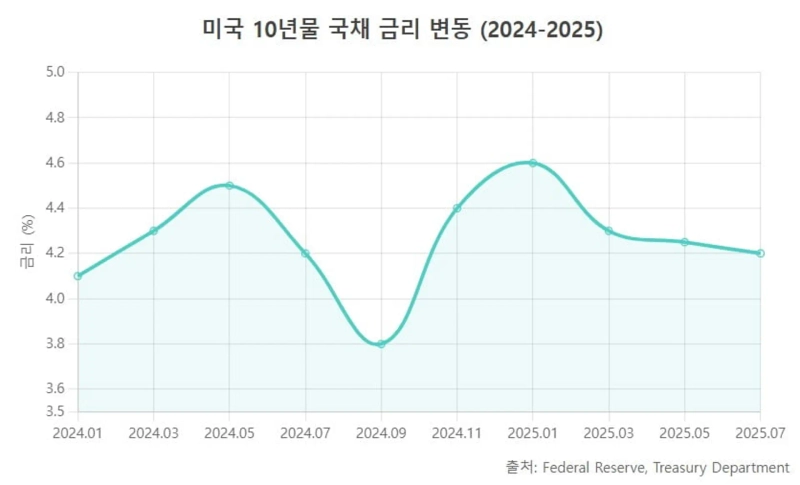

今年に入り、米国10年債利回りが大きく変動している。米国10年債はグローバル金融市場で代表的な安全資産とされている。米国債利回りの変化により、グローバル金融市場の変動性も高まっているとの分析がある。

米国債利回りの変動性拡大

3日、ロイター通信などによると、今年1月から6月まで“ICE BofA MOVE(ムーブ指数)”の平均は98となった。MOVE指数は、グローバル投資銀行のメリルリンチが米国債オプション価格に基づいて国債価格の変動性を算出した指数である。この指数の上昇は、米国債市場の変動性が拡大するとの期待値が高まることを意味する。

昨年の同指数平均は約90だった。今年の米国債利回りの変動性が昨年より大きいことを示している。ただし、今年上半期の同指数は2023年平均値(約120)よりは低い。当時は米国中央銀行(Fed)による急速な利上げの影響で、国債利回りの変動性が大きかった。2020年新型コロナウイルス拡大時には同指数が200を超える水準まで急上昇した。

米国10年債の利回り(リターン)は世界の金融市場で事実上基準金利、かつ安全資産の指標として認識されている。各国の中央銀行や機関投資家は、ドル建ての外貨資産を主に米国債に投資してきた。韓国銀行や中国人民銀行などは、保有するドルを現金のままよりも、利子を受け取れる米国債に運用している。

米国は貿易赤字で流出したドルを自国国債の販売によって回収してきており、世界中はドル確保のために米国資産へ投資する循環が続いている。このような構造の中で、10年債利回りは世界的な資産配分の基準金利として機能する。様々な債券や株式の評価、貸出金利なども10年債利回りを基準に決定される。

グローバル危機や景気後退への懸念時、多くの場合投資家は米国債を購入して資金を避難させる。この場合、利回りは低下(国債価格は上昇)する傾向にある。国際金融市場でドルと金は代表的な安全資産とされ、ドルの安定的な運用先は米国債が基本となる。

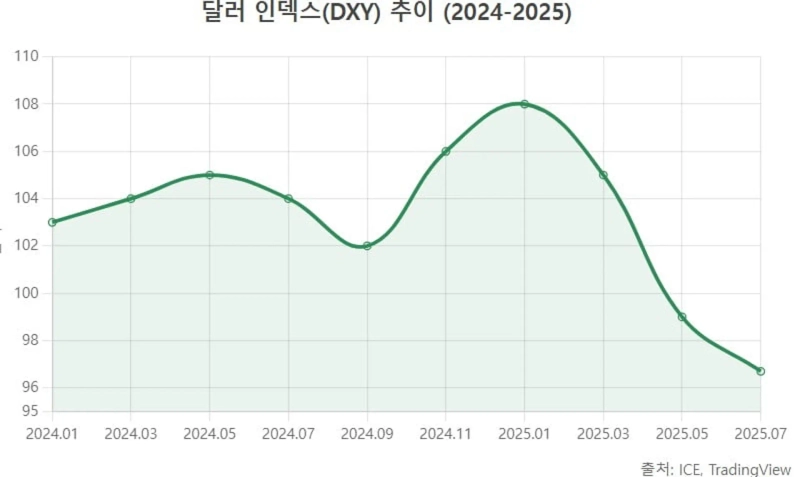

米国10年債利回りが変動すると、多様な資産クラスと市場で連鎖的な反応が生じる。通常、米国債の利回り上昇はドル高要因となる。米国資産(債券)の利回り魅力が高まることで、グローバルな資金がドルに流入し、ドル価値が上昇する傾向がある。逆に国債利回りが低下したり、Fedが利下げに転じる見通しとなればドル高は弱まる。

米国債利回りの変動は原油・金などコモディティ価格にも影響を及ぼす。利回りが上昇するとドル高および資金調達コストの上昇につながり、コモディティ価格には下押し圧力がかかる。ドル建てで取引されるコモディティの特性上、ドル高時には相対的にコモディティ価格が抑えられる。利回り上昇はコモディティ保有コストも高め、投機的需要を抑制する。

米国債利回りの上昇は世界株式市場、特になスダックなど成長株セクターに負担となる。利回りが上昇すると将来キャッシュフローの現在価値が低下するからである。高PERのテック株・成長株のバリュエーションも低下する。利回り上昇局面では相対的に安全資産(債券)のリターン魅力が増すため、株式等リスク資産からの資金流出が一部生じることがある。

米国債利回り上昇は一般的に新興国にとって警戒材料だ。米国利回りが上昇しドル資産のリターンが強まると、新興国から米国への資金流出が起き、新興国通貨価値が下落(為替レート上昇)しやすくなる。新興国債券市場でも資金流出圧力が高まることがある。

トランプの通商政策で急騰急落

しかし今年に入り、こうしたパターンに変化が見えた。ドナルド・トランプ米国大統領が関税を武器とし、グローバルな貿易市場が緊張したことで、米国債の“絶対的安全資産”としての地位が揺らいでいるとの指摘も出ている。今年の米国債10年利回りが大きく変動したケースが顕著だ。

ロイター通信など海外メディアによると、今年上半期、米国10年債利回りが1日で0~20bp(0.10~0.20%ポイント)以上動いたり、1週間で30bp(0.30%ポイント)以上変動した回数は計5回あった。

利回りは2月18日から25日(米国東部時間基準)まで約4.8%から約4.3%に0.50ポイント低下した。当時、米国の経済指標が急速に悪化し、景気後退懸念が台頭した影響である。Fedの利下げ可能性も再浮上した。米国財務省は当面、長期国債の発行を増やさないと発表。国債需給負担が減るとの見方が広がった。

4月3~4日には1日で0.15%ポイント急落し利回りが約4%まで低下したこともある。トランプ政権の関税措置発表直後、金融市場に衝撃が走ったためだ。米国が突然大規模な保護関税課税を宣言し、グローバルな景気後退懸念が強まり、株価は急落、安全資産志向で国債利回りは急低下した。

米国債利回りは4月7~11日には逆に急騰した。7日最安値3.860%から11日最高値4.592%まで急上昇。該当期間で最大0.732ポイントも動いた。週次基準では20年ぶりの大きな変動幅だ。この時、“米国債=安全資産”としての地位が揺らいでいるとの声が上がった。

当時、米トランプ発の関税攻撃に対し中国が125%の報復関税で応酬するなど、貿易摩擦が激化。海外投資家は米国資産を回避し、安全資産需要による国債利回り低下効果は限定的だった。むしろ米国債売りが加速した。特に中国が米国債を大規模に売却するとの噂も広がり、利回り上昇幅を拡大させた。

4月15日には0.18%ポイント下落し、利回りは約4.30%を記録。グローバルな貿易摩擦緩和や割安買い流入で利回りは下落した。トランプ政権が一部関税の適用延期など、やや歩み寄りを見せたことが影響した。米財務省国債入札において海外等の間接入札比率が高まったことで、中国の米国債売却説もいくぶん沈静化した。

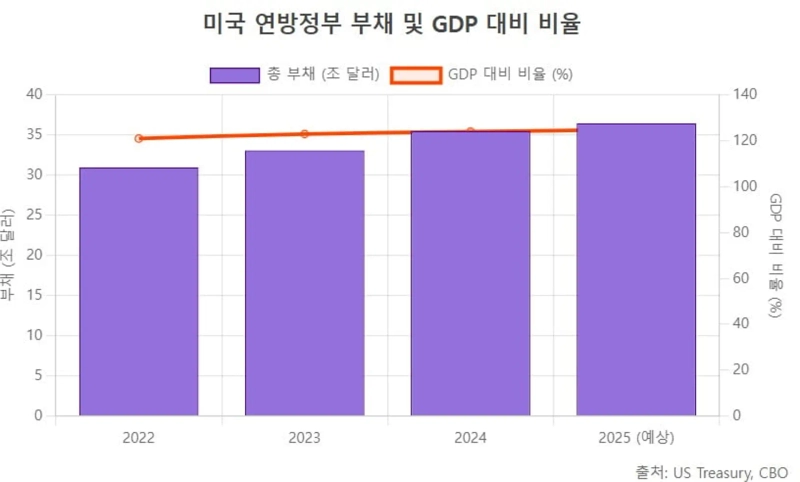

5月16~22日には再び利回りが上昇、0.30%ポイント高くなり約4.6%をつけた。格付機関ムーディーズが米国の国家信用格付けをAAA→Aa1に格下げした影響が大きい。ムーディーズは米国債の累積規模や関連利子コストの急増を指摘した。米議会で議論された大規模な減税・歳出法案が財政赤字を悪化させるとの見方もあった。

米国の独立系投資顧問会社“TPWアドバイザリー”を設立したジェイ・ペロスキーは、「最近の米ドルと債券市場のリアルタイムシグナルを見ると、米国はもはや世界の“セーフティネット”や“ファイアファイター”としての役割を果たせなくなるかもしれないとのコンセンサスが広がっている」と指摘。「むしろ場合によっては米国が火災(グローバル経済の悪影響)の原因になることもあり得る」と述べた。

シティバンクのジャヴァズ・マタイG10(金利・為替戦略)本部長は「米国債が“安全な避難所”としての魅力が弱まってきた」とし、「国債供給の大幅増加の可能性や政権の関税政策が要因」と見通した。

金ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.