概要

- 「トランプ減税法(OBBBA)」施行によってグローバル国債金利とドルのボラティリティが拡大し、安定資産とされてきた債券市場にも不安定さが増したと伝えている。

- OBBBAによって半導体分野は米国の税額控除拡大の恩恵を受けたが、EV・バッテリーなどのグリーン産業は補助金縮小で需要減少懸念が高まったと述べている。

- 米国発の減税および財政支出拡大によりグローバル株式市場は短期的に上昇基調となったが、新興国の流動性収縮や米ドル信頼低下などリスクがグローバル市場に波及していると分析されている。

株式市場や債券にも安全地帯はない

韓国は自動車・バッテリーに打撃の懸念

要約

・グリーン補助金縮小・債務上限引き上げ

・グローバル国債金利・ドルのボラティリティ拡大

・国防・半導体は「上昇」、EV・再生エネルギーは「萎縮」

・韓国は半導体恩恵・EV・バッテリーは負担

世界各国は、ドナルド・トランプ米大統領が4日署名した「One Big Beautiful Bill Act(OBBBA)」の余波に注目している。トランプ2期政権の主要な政策課題を網羅した超大型立法パッケージであるOBBBAは、様々な経路を通じてグローバル市場に影響を及ぼす見通しだ。

トランプ2期の主要政策課題を反映

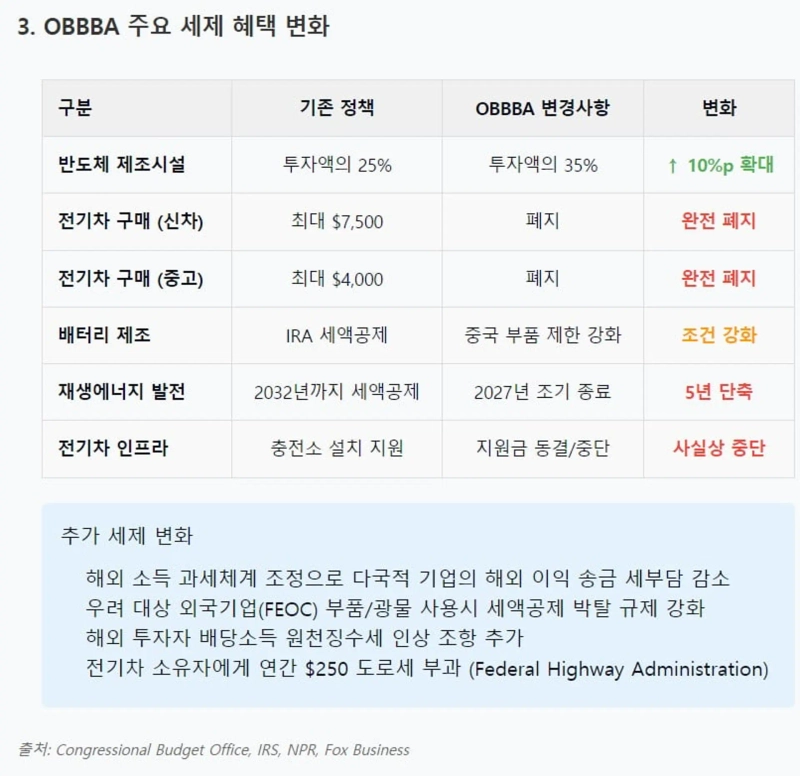

OBBBAの核の一つは税制改革である。OBBBAは海外所得への課税体制を調整し、多国籍企業の海外利益送金に対する税負担を軽減した。2022年に制定されたインフレ抑制法(IRA)に基づくクリーンエネルギー補助金や税額控除のプログラムを早期終了または縮小した。

EVの補助金は廃止される。太陽光や風力などの再生エネルギー発電に対する税額控除も、従来の2032年終了から2027年に前倒しされた。半導体産業については、米国内の製造設備投資の税額控除率が従来の25%から35%に引き上げられた。

政府の財政支出は見直され、債務上限も引き上げられた。メディケイド予算が1兆ドル削減され、一部低所得者向け支援プログラムの要件も強化された。連邦政府の債務上限は5兆ドル追加で増額された。

海外サプライチェーンへの依存縮小や海外投資家への課税強化も盛り込まれた。「懸念対象外国企業(FEOC)」から調達した部品・鉱物の比率が一定を超える場合、税額控除を剥奪する規制も強化。海外投資家の配当所得源泉徴収税を引き上げる条項も盛り込まれた。

税制改革および減税延長措置は2025年課税年度から遡及適用され、即時に発効した。裁量的支出の削減は2026会計年度から段階的に実施される。債務上限の引き上げ条項は、トランプ大統領の署名と同時に発効した。

グローバル国債市場が動揺

OBBBA施行により、グローバル金融市場は動揺した。このような大規模な減税・支出法案は国債発行の拡大に直結し、国債金利の上昇圧力につながる。米国10年債金利は法案成立前後で4%台後半から5%台へと上昇。30年債金利も年5%近くにまで達した。米国30年物債券の利回りは4.861%まで急騰した。

これは市場が今後、米国政府がさらに多くの国債を発行し、資金を調達すると見ていることを意味する。過剰供給への懸念が反映され始めた。国債金利の上昇はグローバル金利の基準点を引き上げやすく、欧州など先進国の国債金利や新興国のドル建て債券金利にも波及する圧力となる。米国と金利連動性の高い英国債やオーストラリア国債なども敏感に反応しやすい。

新興国の場合、米国金利上昇は資本流出圧力となり、国内通貨建て債券金利の上昇(債券価格の下落)を招きかねない。ただし、米国金利上昇やドル高の動きが限定的であれば、一部の国債投資資金が米国債より相対的に金利の高い新興国債券に流れる可能性もある。

世界的格付機関ムーディーズは、5月に米国国債の格付けをAAAからAa1へ1段階引き下げ、「今後10年間で連邦政府債務がさらに増加し、利払い負担が急増する」と指摘。「現行財政では大規模な財政赤字の改善は困難だ」とした。さらに、「最近のOBBBAに含まれる減税延長によって政府の収入基盤は脆弱だが、高齢者向け支出など義務的支出は増加し、財政見通しは改善していない」と評価した。

グローバル株式市場はすでに『追い風』

グローバル株式市場はすでに影響を受けていると分析されている。米S&P500指数は4~6月の13週連続で上昇し、23%超の急上昇を遂げた。MSCI ACWI(全世界指数)も年初比7%上昇し、史上最高水準となった。カナダTSX指数も史上初めて27,000ポイントを突破し、主要国の株価が軒並み上昇した。

これは、OBBBAに盛り込まれた大規模減税とインフラ投資支援が、来年の米国成長率を下支えするとの期待感によるものとの分析もある。

通常、減税政策は企業利益増加につながり、株価上昇の要因となる。OBBBAではハイテク株や内需株に税制優遇が集中。国防・エネルギー関連の政府支出も増加し、特定業種には追い風となった。こうした米国発のラリーはグローバル株式市場にも波及し、欧州やアジアの株式も上昇した。

ただし、中国株市場は米国の牽制によりハイテク株の投資心理が冷え、低迷傾向となった。欧州株式市場でも米国同様、国防関連株・エネルギー関連株が上昇した。一方で、EUのグリーン産業には補助金終了などの影響がマイナスとなるとの声もある。

韓国株式市場では、半導体など一部業種は米国の投資税額控除拡大の恩恵で上昇する一方、二次電池などは米国補助金縮小による将来需要鈍化懸念から小幅な調整と、業種ごとに明暗が分かれた。

ドイツの金融・資産運用会社FERIは「株式市場はOBBBAに含まれる減税措置に初期段階では肯定的に反応すると予想される」とし、「一方で債券市場では政府の債務持続可能性への懸念から米国債金利が上昇する可能性が高い」と指摘した。

グローバル資源市場も敏感に反応しうる。国際原油価格は米国の大規模減税による景気・輸送需要拡大への期待から上昇圧力が出た。専門家らは下半期の米WTI価格を55~70ドルの範囲で緩やかな下落と予想していた。

しかし、OBBBA可決による需要増加効果と貿易摩擦リスクにより、原油価格の変動性が一段と高まる可能性も指摘される。

銅やアルミニウムなどの産業用金属は、米国のインフラ・国防支出増加期待から上昇要因が生まれた。ただし中国の需要減速への懸念やグローバルな貿易不透明感などで、上昇幅は限定的となる見通しだ。OBBBAは資源需要面では追い風(米国主導の景気刺激)、貿易鈍化面では逆風(貿易摩擦激化)の両面がある。

米ドルはまちまち?

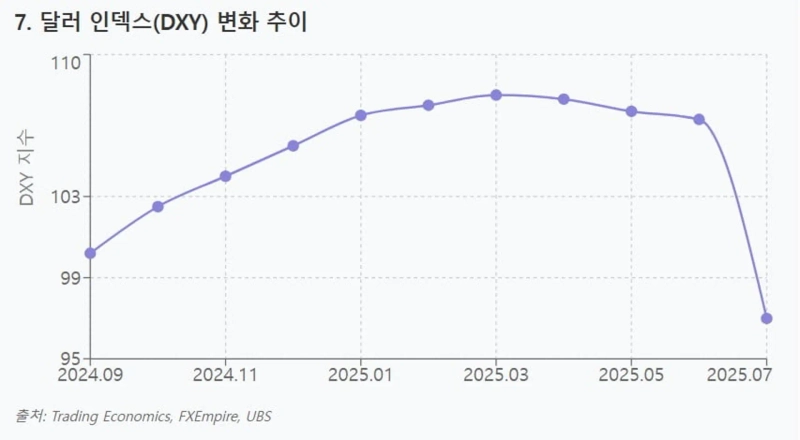

グローバル為替市場では米ドルがまちまちな動きとなると見込まれている。直近の4~5月、ドル指数は一時3年ぶりの安値を付けた。これは、投資家が米国の政治的不透明感やFRB(連邦準備制度)の独立性が損なわれる懸念から、ドル資産の比率を下げたことによる。トランプ政権による大規模関税導入の動きもあり、国際社会で「脱ドル」トレンドが出てきた。

オーストラリアのマッコーリー・グループのグローバルストラテジスト、ティエリー・ウィズマンは「市場参加者は単なる金利引き下げ自体より、大統領や政治家が米中央銀行(Fed)に指示して金利を下げさせる事態をはるかに警戒している」とし、こうした政治リスクがドルの信認低下につながっていると指摘した。

7月に入ると、米経済指標の好調や、グローバルリスク資産のラリーを受けてFedの早期利下げ期待が後退し、ドルは6月末から反転し始めた。OBBBA成立後もFedの政策とグローバル投資家の信頼度によってドルの方向性が決まりそうだ。

ただし米国がOBBBAにより露骨に自国優先経済政策を推進すれば、一部諸国はドルへの依存度を下げる動きに出る可能性もある。

OBBBAはグローバル流動性の動向にも影響を与える見通しだ。米国の財政支出拡大は短期的には流動性供給に寄与し得る。減税により可処分所得が増えた家計や現金流入が増えた企業がそれぞれ消費・投資を拡大すれば、民間部門の貨幣回転速度が上り、信用需要も拡大し得る。

米国が国債を追加発行すれば、グローバルマネーも米国債に吸収される。新興国の流動性には逆風だ。

国内の好材料業種は

韓国経済界への影響はどうか。韓国は対米輸出依存度が高く、開放経済であるため波及効果は大きい見込みだ。米国市場への依存度が大きい自動車、二次電池(バッテリー)などの産業にはネガティブな影響が大きい分析が支配的である。EV補助金効果がなくなれば米国でのEV販売は大幅減の可能性が高い。バッテリーもEV補助金縮小の影響を受ける。

太陽光など国内再生エネルギー産業もOBBBAである程度の打撃を受けるだろう。発電用税額控除の期限が短縮される一方、補助金支給の対象も縮小され、米国内の新規太陽光投資の収益性が損なわれる可能性がある。反面、半導体産業は比較的ポジティブだ。

米国のファウンドリーや半導体研究施設投資への税額控除が25→35%へ拡大され、追加の恩恵を受けると期待される。

ドイツの金融・資産運用会社FERIのエコノミスト、アクセル・アンガーマンは「米国の株式・債券・ドルは既に一定の信認低下を経験したが、依然として世界市場に支配的な影響力があるため、米国発の混乱はそのまま世界中に波及するだろう」と分析。続けて「この夏、米国と世界市場には決して静かな休息はないだろう」と警告した。

【グローバルマネーXファイルは、重要だがあまり知られていない世界のお金の流れを伝えます。必要なグローバル経済ニュースを気軽に受け取りたい方は記者ページの購読をどうぞ】

キム・ジュワン記者 kjwan@hankyung.com

Uk Jin

wook9629@bloomingbit.ioH3LLO, World! I am Uk Jin.