ウォン建てステーブルコイン、トークン証券で利用先を見つける[ASAオピニオン #5]

概要

- 最近、ウォン建てステーブルコインの実利用先としてトークン証券との結合が注目を集めており、BCGレポートでは2024年全ステーブルコイン取引額のうち約3%がトークン証券決済に使われたとされる。

- 国内金融機関の高い韓国国債(KTB)保有比率や既存証券インフラとの連動性から見て、KTBのトークン化は実効的な効率向上や制度的需要に基づく現実的な適用可能性を持つ戦略的転換だとされた。

- トークン証券導入およびデジタル資産三法の有機的推進は、ウォン建てステーブルコインが韓国デジタル資産市場の中心資産として機能するための必須条件だと述べられている。

1. ウォン建てステーブルコインのパートナー探し

韓国ではウォン建てステーブルコインの必要性について、すでにかなりの共感が形成されています。国家レベルでデジタル時代の通貨主権を維持する手段として、ウォン建てステーブルコインは「存在しなければならない」という議論が多数です。しかし、本当に重要な問いは次です。果たしてどこで、どのように使うことができるのか?実利用先のない技術的実験は、しばしば政策失敗に終わります。かつてメタバースがそうであったように、ウォン建てステーブルコインも明確な目的なく推進されれば、同様の失敗を繰り返すリスクがあります。

特にドル建てステーブルコイン(USDC、USDTなど)は、それ自体が新興国ではインフレ回避およびドル資産取得の目的として機能します。しかし、ウォンはグローバルな通貨ではないため、ウォン建てステーブルコイン自体が目的となるのは難しい。したがって、ウォン建てステーブルコインは必ず「手段」でなければならず、具体的な利用先の上でのみ存在意義を持ちます。

それでは、実際にどの分野でウォン建てステーブルコインが使えるのでしょうか?簡易決済システム、オンラインコマース、デジタル資産プラットフォーム、クロスボーダー決済など様々な可能性があります。この中で現在もっとも注目されているのは、金融資産との統合、とりわけトークン証券(tokenized securities)とのシナジーです。実際、BCGの最近のレポートによれば、2024年の全ステーブルコイン取引額26.1兆ドルのうち約3%にあたる8000億ドルがトークン化証券(tokenized securities)決済に使われました。これはクリプトトレーディング(88%)やオン/オフランプ(4%)以外の実利用領域の中で最大の比率を占めており、ステーブルコインが証券型資産の流通及び決済インフラとして実質的な役割を果たし始めていることが示されています。

こうしたデータは、「ウォン建てステーブルコイン‐トークン証券」の組み合わせが単なるアイデアではなく、実際にグローバル市場で検証されつつある構造であり、今後韓国金融システム内でも主要な活用事例となる可能性があることを示唆します。

2. 韓国国債(KTB)トークン化の魅力

現在トークン化市場でもっとも注目されている資産は米国国債(UST)です。BlackRockのBUIDL、Franklin TempletonのBENJIなど、さまざまな事例が既に紹介されており、オンチェーンで運用可能な安定収益型資産として大きな関心を集めています。それでは「ドルステーブルコイン‐米国債トークン」の構造のように、「ウォン建てステーブルコイン‐韓国国債トークン」の組み合わせにも同様の魅力を見出せるのでしょうか?

まず、米国債トークンの主要な需要層は大きく2つです。ひとつは伝統的な金融機関など国債自体を必要とする投資家、もう一つはオンチェーン金融へ参加したいリテール投資家です。韓国国債(KTB)の場合、わざわざグローバル投資家がKTBにアクセスする理由は乏しいため、リテール層の需要は限定的でしょう。しかし、前者、すなわちKTBを必要とする国内機関投資家層は確実に存在します。

例えば、国内の銀行・保険会社はバーゼルⅢ規制を満たすため高流動性資産(HQLA)としてKTBを大規模に保有しています。証券会社はKTBを担保としてRP、先物、オプション取引の証拠金等で利用しています。すでにKTBは韓国金融システムの中で重要な担保資産として機能しており、ここでの問いは「果たしてトークン化がこの構造をより効率的にできるか?」です。

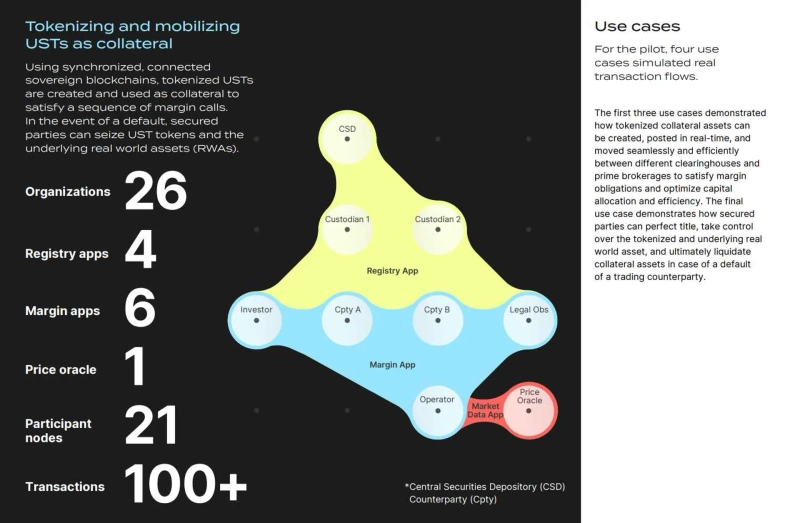

2.1 DTCC×Digital AssetのUST担保管理パイロット

この問いへの答えは、米国の預託決済機関(DTCC)とDigital Assetが共同で行ったUSTトークン化パイロットで確認できます。このパイロットでは全26の銀行、投資家、CCP、カストディアンなどが参加し、マージントレーディングの全工程でトークン化USTが担保資産として実質的な改革をもたらすことを証明しました。

本パイロットでテストされた主な機能は次の通りです:

トークン化資産の生成:投資家は自身のUSTを元にトークン化資産の作成を依頼し、カストディアンはDTCC残高と一致する分だけリアルUSTを分離・対応します。

担保差し入れ:CCPまたはPrime Brokerがマージンコールを発行すると、投資家はUSTトークンを担保として選択し、リアルタイムでトークン化USTが担保設定されます。

担保回収:投資家がマージン回収を要求すれば、トークンは即時アンロックされ、他の取引へ担保転用や流動化が可能となります。これは従来のT+1、T+2回収構造よりキャッシュ回転率を飛躍的に高めるものです。

デフォルト時の清算:仮想上のデフォルト場面で担保資産を法的に強制回収するシナリオが検証され、マスター契約(ISDA等)に沿った手続きを取りつつ、スマートコントラクトで自動的に所有権移転が実行されます。

2.2 KTBから得られる示唆

この実験は単なる国債デジタル化に留まらず、マージントレード、担保管理、レポ構造など既存資本市場の運用方式を根本から再設計できるという実験的確信を示しています。

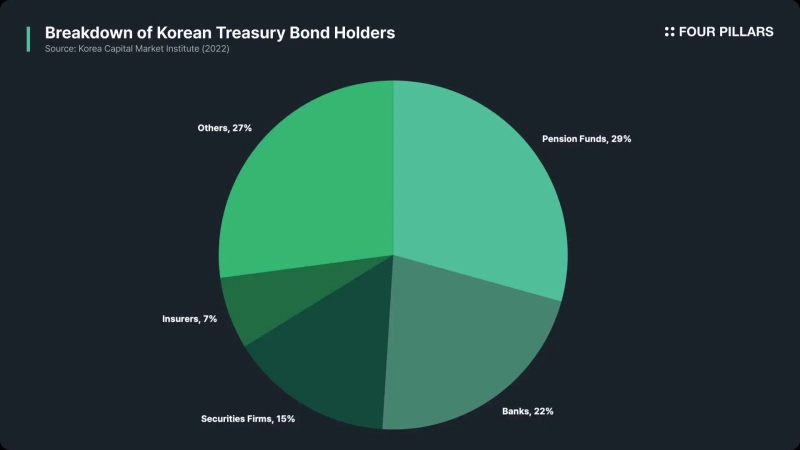

とくに韓国国債(KTB)は国内金融機関によって広範に活用されている基幹担保資産です。銀行や保険会社はバーゼルⅢの流動性カバレッジ比率(LCR)要件を満たすため、高流動性資産(HQLA)として国庫債を大量保有し、証券会社はRP(レポ)、先物・オプション証拠金、債券貸借など様々な取引担保として利用しています。

2022年基準で全国債発行残高のうち年金基金が29.3%、銀行が21.7%、証券会社が15.2%、保険会社が6.7%を保有し、これら金融機関全体で約77%を占めます。これはKTBが単なる投資商品ではなく、制度的需要に基づいて常時運用される実用資産であることを意味します。

こうした構造でKTBがトークン化されれば、既存の市場で実際に活用されている資産構造へ技術的な効率性が加わります。例えば、韓国銀行のRP取引システム、証券会社の証拠金管理、機関間の担保交換等で、担保登録/解除手続きの自動化、24時間利用、リアルタイム回収&再使用、スマートコントラクトによる自動清算など多様な効率向上が可能です。これは単なる技術実験でなく、制度的な需要に裏打ちされた現実的な適用可能性を持つ戦略的転換と言えるでしょう。

3. 債券以外なら?

KTB以外でトークン化の魅力がある証券は何があるでしょう。私はトークン化の本質的価値は非流動的証券の流動化にあると考えます。

この観点から非上場株式やプライベートファンドなどは魅力的な対象です。それぞれ異なる魅力がありますが、非上場株式では、最近Robinhoodが欧州投資家向けにOpenAIやSpaceXの未公開株取引サポート計画を公表するなど、最初のターゲットといえるでしょう。次にプライベートファンドは、現状では最低でも数億ウォン規模の申込みが必要で、満期前の換金はできない等、非流動性の極みといえます。ですから、トークン化による改善余地が最も大きい分野と思われます。

債券以外のオルタナティブ投資手段のトークン化事例では、代表トークン化プラットフォームのSecuritizeが提供するApolloのApollo Diversified Credit Securitize Fund(ACRED)およびBlockchain CapitalのBlockchain Capital III Digital Liquid Venture Fund(BCAP)が挙げられます。各々プライベートローンおよびベンチャーキャピタル分野の代表的商品で、Securitizeプラットフォーム内で分野別最大の総資産規模を記録する主な事例です。

3.1 ApolloのACRED

Apollo Diversified Credit Securitize Fund(ACRED)はグローバルオルタナティブ資産運用会社Apolloが運用するマルチ戦略プライベートローンファンドで、Securitizeプラットフォームを通じてトークン化されています。このファンドは米国証券法Reg Dに基づき登録されたプライベートファンドで、米国内有資格投資家(Accredited Investor)を対象とし、法人は英領バージン諸島に設立されています。

ACREDはシニアローン、アセットバックローン、高流動性優良債券、一時的市場歪み資産、ストラクチャード債券(CLO、RMBS、CMBS等)を軸に、多様なクレジット資産へ分散投資しつつ、安定的な収益と資本利得の両立を目指します。

最低投資額は50,000ドルで、Ethereum、Solana、Aptos、Avalancheなど各種パブリックブロックチェーン上でERC-20または各チェーン標準トークンの形式で発行されます。2025年1月時点で総資産9,800万ドル、NAVは$1,036、マネジメントフィー年2%、成功報酬なしです。

3.2 Blockchain CapitalのBCAP

Blockchain Capital III Digital Liquid Venture Fund(BCAP)は、ブロックチェーン技術・暗号資産プロジェクトに特化したベンチャーキャピタルBlockchain Capitalが2017年に発行した世界初のトークン化ベンチャーファンドです。シンガポール法人TokenHubを通じて発行され、米国証券法Reg Dに基づき登録済みプライベートファンドとして運用されています。法的紛争時の管轄はケイマン諸島です。

BCAPはCoinbase、Circle、Kraken、Securitize、OpenSea、Rippleなど主要ブロックチェーン企業に加え、Filecoin、Bitcoin、Ethereumなどのデジタル資産へも投資し、SAFEs、SAFTs、プライベートエクイティ、転換社債等幅広いフォーマットの資産を活用した初期および成長段階戦略を追求します。

最低投資額は20,000ドルで、zkSync Eraネットワーク基盤ERC-20トークンとして流通しています。2025年6月基準の総資産は約1億4,800万ドル、NAVは$16.29、運用報酬年2.5%、成功報酬25%です。収益分配は年単位キャリーインタレスト形式で集計され、一部利益は再投資目的で留保される場合があります。

4. トークン証券インフラ

トークン証券の成功的な実装には、適したブロックチェーンインフラが不可欠です。現在様々なインフラプレイヤーが競争しています。

まずEthereumなどEVM系チェーンはトークン証券を扱う上で構造的制約があります。トークン証券は投資家情報(KYC)、国籍、資格有無などにより取引の可否を判断する必要があり、追加的仕組みが必要です。そのため多くのプロジェクトはSecuritizeのような専門トークン化プラットフォームを利用しており、Securitizeは自社DS Protocolで投資格資格等に応じトークン移転を制御、現在BlackRock、Apollo、VanEck等主要案件を担当しています。

一方でStellarのように、こうした機能をプロトコルレベルで備える場合もあります。例えばFranklin TempletonのBENJIはStellar上で最大発行量を記録し、これはStellarのtrust-line機能によるものと考えます。trust-lineは特定アドレスに特定資産の保有権限を事前指定でき、投資家の制限をスムーズに実現できます。Rippleも同様の構造を持ち、最近RWAトークナイズ議論で頻繁に登場します。

もう一方の軸はプライベートチェーン系インフラです。代表例がCanton Networkで、Damlというスマートコントラクト言語を基にトランザクション参加者以外には内容を秘匿できる(プライバシー確保)設計です。上述の米国債実験もCanton上で行われ、Circle、Hashnote、Broadridge等伝統金融機関がテストしています。

私見ですが、トークン証券インフラで最も重要なポイントは次の通りです:

組み込みRBAC(役割ベースアクセス制御)

ファンドバックオフィス連携性(例:会計、取引マッチング、コンプライアンスシステム)

パブリックチェーンレベルの開放性とプライベートチェーンレベルの制御力の調和

Delta Networkでは、グローバル資産台帳とプライベートドメインの2層システムで、こうした主な要件を満たすインフラ構築を目指しています。

5. デジタル資産三法の重要性

このようにトークン証券はステーブルコインの次段階にとどまらず、ウォン建てステーブルコインの実利用先としても重要な役割を果たせます。米国ではすでに伝統金融機関が国債、プライベートファンド、不動産等多様な資産をオンチェーン化し、新たな金融インフラを構築中です。

韓国も今後ウォン建てステーブルコイン発行を検討するなら、一歩踏み込みトークン証券(STO)まで同時に視野に入れるべきです。デジタル資産基本法を代表発議した民炳徳議員のインタビューでも言及されたように、デジタル資産基本法・STO・バーチャルアセットETFを包括するいわゆる「デジタル資産三法」を有機的に設計し、一体推進することが規制面でも望ましいと考えます。こうした統合アプローチがあって初めて、ウォン建てステーブルコインが本物のデジタル資産市場の中心資産になり得ると思います。

Asia Stablecoin Alliance(アジア・ステーブルコイン・アライアンス)はFour Pillarsのカン・ヒチャン、ボク・ジンソル、LayerZero Koreaのアレックス・リムらが立ち上げ、アジア全域でステーブルコイン普及と明確な規制環境構築、堅牢な技術インフラ開発を目指すリサーチおよび交流プラットフォームです。

外部寄稿者による投稿内容は、本紙編集方針と異なる場合があります。

Bloomingbit Newsroom

news@bloomingbit.ioFor news reports, news@bloomingbit.io