概要

- トランプによるケビン・ワシのFed議長指名観測を受け、株式・債券・金・銀・ビットコインなどリスク資産全般で引き締めかんしゃくへの懸念が強まっていると伝えた。

- ワシは量的引き締め(QT)とバランスシート縮小でインフレを抑えつつ、政策金利引き下げを併行すべきだとの立場で、これはリスク資産と長期金利に大きな影響を与え得るとした。

- JPモルガン、バンク・オブ・アメリカなどは、ワシ体制での過剰流動性の回収、金・銀・ビットコインなどの通貨価値の毀損トレードの弱体化、FOMC内での大幅利下げの可否が主要な変数だと評価したと伝えた。

期間別予測トレンドレポート

トランプのワシ元Fed理事の議長指名で

市場は混乱、「引き締めかんしゃく」

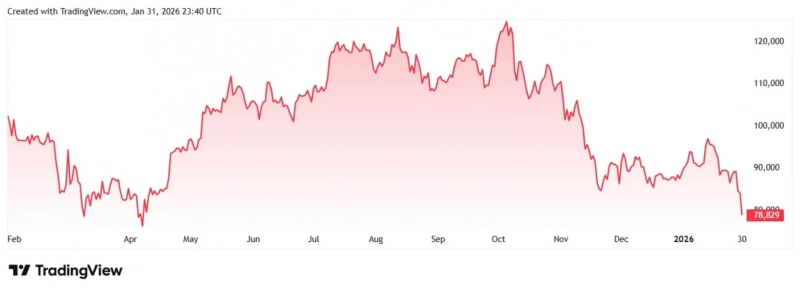

金・銀の急落に続きビットコインも

9カ月ぶりに8万ドル割れ

量的緩和を批判してきたワシ

「金利は下げるが、資金の蛇口は締める」

量的引き締め=金利低下のロジック

単なる「タカ派」ではない「小さなFed」論者

ドナルド・トランプ大統領が次期Fed(米中央銀行)議長に指名したケビン・ワシ元Fed理事をめぐり、市場は大混乱に陥っています。ワシがトランプの望む低金利をもたらすハト派なのか、それともFedの「紙幣増刷」を止めて金庫を締めるタカ派なのか、まだ判断がつかないためです。

小型株中心の株安、債券利回り上昇、金・銀の急落、ビットコイン下落まで。市場で「引き締めかんしゃく」への懸念が浮上したのも、このためです。より明確なハト派に見えていた残る3人の候補と比べると、ワシは市場が期待した「簡単なカネ(easy-money)」を供給してくれそうにないからです。JPモルガン・アセット・マネジメントは「市場は、彼がバランスシートを縮小すべきだと主張してきた点に反応している」とし、「これはリスク資産に非常に大きな影響を与え得る」と述べました。

その中でビットコインは31日(現地時間)に一時7万7000ドル台まで下落し、昨年4月の関税発表以降の最安値を付けました。イーサリアムは2400ドル台まで後退しました。実はワシは暗号資産に対してそれほど否定的な立場ではありません。ピーター・ティールやマーク・アンドリーセンといったシリコンバレーの大物とも近い彼は、暗号資産運用会社ビットワイズに投資した経歴があり、2021年にはビットコインについて「(過剰流動性の時代に)40歳未満の若年層にとって、ビットコインは新しい金のように受け入れられている」と語ったこともあります。

しかし流動性に敏感な暗号資産は、ワシがFed議長になれば量的引き締めを実施し得るとの観測から下落しています。ウォール街のある債券投資家は「ブラックロックのリック・リーダー債券CIOが指名されれば、暗号資産に友好的なブラックロックのスタンスが後押しされるという期待もあったが、ワシの指名でそうした期待が水泡に帰したことも、クリプト市場の下落につながっている」と伝えました。

ワシはインフレ抑制を重視し、Fedの量的緩和(QE)を批判してきた、伝統的な意味では代表的なタカ派です。ただ最近は、パウエル議長体制のFedがインフレの原因を誤認し、誤って高金利を維持してきたとして、政策金利をより早く引き下げるべきだというハト派的な主張も展開してきました。ここに市場の混乱の源があります。

ワシは本当にタカ派なのでしょうか。だとすれば、トランプはなぜワシを選んだのでしょうか。一見矛盾しているように見えるワシの考えと、彼が描く次期Fedの青写真を、寄稿文とインタビューを通じて見ていきます。

ケビン・ワシとは

ワシはスタンフォード大学公共政策学部、ハーバード大学ロースクールを卒業し、モルガン・スタンレーで勤務した後、ジョージ・W・ブッシュ大統領時代の2002年に国家経済会議(NEC)所属で大統領経済政策特別補佐官となりました。そして同年、エスティローダー家3代目のジェーン・ローダーと結婚し、トランプのウォートン・スクール同窓であり60年来の知己でもあるロナルド・ローダーの娘婿となりました。世界ユダヤ人会議の議長でもあるローダーは、トランプと共和党の長年の支援者で、トランプにグリーンランド購入を提案した人物としても知られています。

ワシは2006年、35歳でFed史上最年少の理事となりました。2008年の世界金融危機ではリーマン・ブラザーズの破綻対応に関与し、Fedが資産を直接買い入れる量的緩和についても「危機時には必要悪」として支持しました。

しかし2010年、Fedが景気刺激のため米国債と住宅ローン担保証券(MBS)の買い入れに踏み切ると、ワシは量的緩和懐疑派へと転じました。最終的にインフレを招くと見たためです。ワシは昨年7月、フーバー研究所とのインタビューで、2011年に任期を7年も残して理事を辞任したのもこのためだと語りました。

ワシは2016年、トランプの初の大統領選勝利直後に助言グループに加わり、Fed議長ポストをめぐってパウエルと競合しましたが、トランプは当時47歳だったワシについて「若く見えすぎる」として退けました。その後トランプは当時のムニューシン財務長官の助言に従ってパウエルを選びましたが、この選択を後悔していると幾度となく口にしてきました。巡り巡って今回ワシを選んだ格好です。

「バランスシート縮小が利下げの鍵」

ワシの主張の核心は、「Fedの資金の蛇口(金庫)を締め、政策金利は下げる」という、一見すると逆説的な組み合わせにあります。

これはインフレ発生の原因に関する彼の考え方に由来します。彼は「インフレは政府がカネを使いすぎ、刷りすぎると起きる」と強調してきました。「ウクライナ戦争とコロナによるサプライチェーン問題のため」「経済が成長しすぎ、賃金が高くなりすぎたため」にインフレが生じたと主張してきたパウエル体制のFedは、原因認識の段階から誤っているというわけです。

ワシが昨年11月にウォール・ストリート・ジャーナルへ寄稿した「Fedの壊れたリーダーシップ」と題するコラムで、「ウォール街のカネは過度に容易で、メインストリートの信用は過度にタイトだ」とし、「過去の危機期に大企業を支えるために作られたFedの肥大化したバランスシートは大幅に縮小できる。その余地は家計と中小・中堅企業を支えるより低い金利へ再配分できる」と書いたのも、このロジックです。現在の肥大化したバランスシートはウォール街と資産市場に流動性を供給してインフレをあおる一方、Fedはその根本原因を正さないまま、自らの過ちを埋め合わせるために政策金利を不必要に高く維持し、実体経済と住宅市場を圧迫しているという意味です。

このワシの論理に従えば、量的引き締めと政策金利引き下げは矛盾する組み合わせではありません。バランスシートを縮小してインフレの根を取り除けば、金利を下げても物価が再び跳ね上がらない可能性があります。

さらに彼は、「人工知能(AI)が生産性を高め、米国の競争力を強化する強力なディスインフレ要因になる」と見ています。こうした生産性向上に伴うインフレ低下は、トランプが求める即時利下げの根拠になり得ます。

またワシは、関税による物価上昇も一時的な要因として受け流すべきだと強調します。インフレの核心原因は政府支出と、それを可能にしたFedの量的緩和、通貨供給にあるためです。このためJPモルガンは「ワシが就任すれば、今年は利下げを主張すると予想される」と評価しました。こう見ると、ワシを必ずしも「タカ派」と断定するのは難しいでしょう。

「引き締めかんしゃく」を予告する市場

Fedがインフレをむしろ刺激する「紙幣印刷機」になったというワシの批判は、多くの人が共感する分析です。世界的にK字型の経済構造が深まる現象の背後には、制限なく供給された流動性が資産保有層にはより大きな富をもたらす一方、通貨価値を損ない、資産と所得の乏しい層や若年層のはしごを断ち切っているという批判が多いからです。量的引き締めを通じて過剰流動性を吸収し、代わりに政策金利は引き下げるという処方箋は、格差を緩和する王道になり得ます。

問題は実行過程です。流動性拡大、財政膨張など「簡単なカネ」に中毒になった市場は、ワシ体制のFedが量的引き締めを行えば「引き締めかんしゃく」を起こし得ます。すでにワシ指名の報道だけで株式市場が下落し、金と銀の価格が1980年以降で最大の下落率となったようにです。

これまで実物資産と株価の上昇の背後には、今後Fedと政府がさらにカネを供給し、通貨価値が下がるという期待があった点を踏まえると、実際にワシがQTを実施すれば、市場はそれを事実上の利上げとして受け止め、資産価格が下落する可能性があります。エバーコアISIは「ワシの人選は、ドル安に非対称に傾いていたポジションを一部削り、『通貨価値の毀損(debasement)』トレードを弱め得る」とし、金・銀価格急落の背景としてこれを挙げました。

もちろんワシは利下げでこれを相殺しようとするでしょう。ここでの問題は、FOMCメンバーを50bp超の利下げに同調させられるかどうかです。バンク・オブ・アメリカは「6月まで経済指標が堅調に推移すれば(50bp超の)大幅利下げへの支持が弱まる可能性がある」とし、「特にボウマン理事は1月の据え置き決定に反対しなかった」と指摘しました。

「パウエルは失敗、信認を回復すれば金利は自然に下がる」

資産規模の縮小は長期金利上昇要因だという反論も出ています。実際、JPモルガンはワシ指名の報道後、短期金利より長期金利の方がより上昇した点を指摘しました。ウォール街は、トランプ政権が長期金利を下げるため、長期国債ではなく短期国債の発行を増やし、Fedが短期債を買い入れる形で長期金利抑制の協調を行うと予想してきました。量的緩和に否定的なワシは、こうした協調の可能性を低下させます。

2018〜2024年にFedでパウエル議長の主席顧問を務めたジョンズ・ホプキンス大学のジョン・ファウスト教授も、「QTは長期金利を上昇させる」と主張します。Fedがバランスシートを縮小するには、保有する長期国債とMBSを市場に再び売却するか、再投資を停止しなければならず、そうなると民間銀行が追加供給を引き受けることで民間ポートフォリオの流動性が低下し、期間プレミアムが上昇して長期金利が上がり得るという論理です。

こうした各種反論にもかかわらず、ワシはFedが規模を縮小し、インフレ理論そのものを根本的に変える「レジームチェンジ」が必要だと主張します。彼は「パウエルのFedは失敗した」とし、その理由として金利政策の失敗と市場の信認(credibility)喪失を挙げました。ポール・ボルカー元議長の助言を引用し、「中央銀行の任務は金利を合わせることだけでなく、自分が何をしているのかを市場に信じさせることだ」が、現在のFedはこの2つをともに取り逃がしたと指摘します。

金利よりもバランスシート政策や、気候・多様性といった本質ではない事項に関与して市場の信認を失ったため、長期金利を抑えられていないというのです。したがって、こうした部分を縮小しFedを改革して信認を回復すれば、それだけで「金利は市場が自然に下げる」と主張します。

ワシの「小さなFed」論

市場とトランプは受け入れる準備ができているか

結局、バランスシート縮小の一方で政策金利引き下げと金融規制緩和を主張するという点で、ワシは単なるタカ派というより「小さなFed」を志向する人物です。これにより、彼が描く「Fedの信認回復→金利低下」という野心的な計画が成功するのか、市場の引き締めかんしゃくを招いてトランプの怒り(?)を買うのかは、まだ分かりません。JPモルガンは「バランスシート縮小は長期金利に上昇圧力をかけ、これはモーゲージ金利を下げようとする政権の意志と相反する」と分析しています。

分裂したFOMCを彼が望む方向へ引っ張れるかどうかも焦点です。バンク・オブ・アメリカは「FOMCメンバーの入れ替え幅が大きくなければ、ワシは相当な抵抗に直面し得る」とみています。

現時点で確かなのは、ワシ指名により「より簡単なカネ」がさらに供給されることを期待していたウォール街の期待が失望へと変わったという事実です。過剰流動性の時代に慣れた市場は、ワシの「王道」を待つ忍耐がなさそうです。ウォール街の一部では、中間選挙を控えたトランプの忍耐もそれほど深くないかもしれない、という話も出ています。常に先行する市場の引き締めかんしゃくにトランプがどう反応するのかも、今後の見どころになりそうです。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.