概要

- アジア主要国でドル預金が過去最高水準に急増したと伝えられています。

- アメリカ中央銀行(Fed)の金利政策の変化によって、アジア地域でドル両替の圧力が高まる可能性があると述べられています。

- ドル安と現地通貨高、そして市場の変動性拡大の可能性がグローバル金融市場で重要な変数として作用する見通しだと報じられています。

最近、アジア主要国のドル預金が過去最高水準に増加しています。アメリカの中央銀行(Fed)の利下げ速度によって、ドル預金がグローバル金融市場の引き金となり得るとの懸念が出ています。

中国の外貨預金が1兆ドル突破

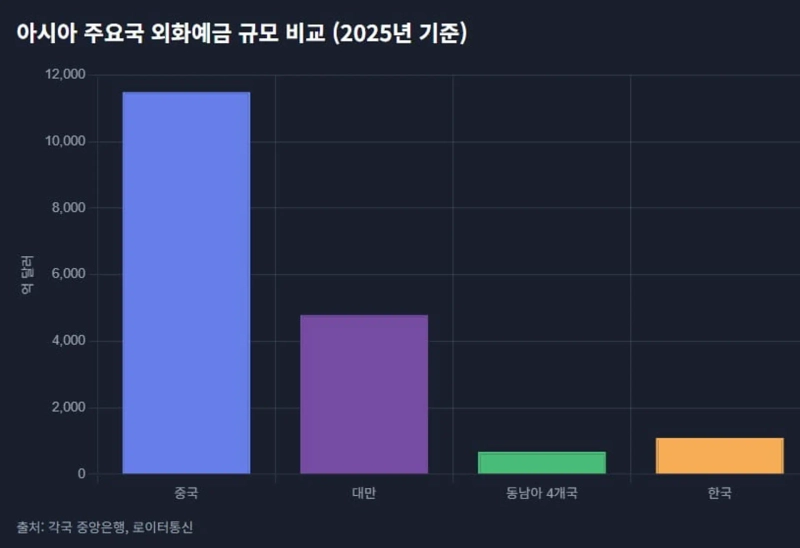

5日、ロイター通信などによると、最近アジア各国で企業と家計のドル預金が過去最高水準に近づいています。中国の場合、今年6月末時点で銀行業界の外貨預金(ドルなど)が約1兆200億ドルに達しました。2022年3月以降の最高値です。今年上半期だけで1,655億ドルが純増し、関連統計作成以来最大の半期増加幅を示しました。

これは前年同期比で約20%急増したことになります。中国人民銀行(PBOC)はドル預金を抑制し、人民元への両替誘因を高めるため、市中銀行にドル預金金利の引き下げを指示したこともありました。

台湾の場合、企業と家計の外貨預金は今年5月末時点で4,712億ドルと集計されました。前年同月比で3.5%減少した数字です。しかし、過去最高水準に近づいています。5月の一時、台湾ドルが7%近く急騰したため、換算預金額は減りましたが、ドル基準では前月より98億ドル増加する現象が見られました。

台湾中央銀行の売却制限によって、台湾企業は得た米ドルを自由に売ることができず、預金として積み上げている影響もあります。外国為替当局は急激な為替変動を防ぐため、1日のドル売却量を制限し、ドル預金の累積を誘導した側面があるとの指摘も出ています。

マレーシア、タイ、インドネシア、フィリピンの場合も、輸出企業を中心にドル資産を蓄積する動きが続きました。今年3月末時点で4カ国の外貨預金合計は622億ドルに達し、過去最高水準に迫りました。マレーシアの外貨預金残高は全預金の10.6%に達し、ここ5年の平均を大きく上回るレベルです。

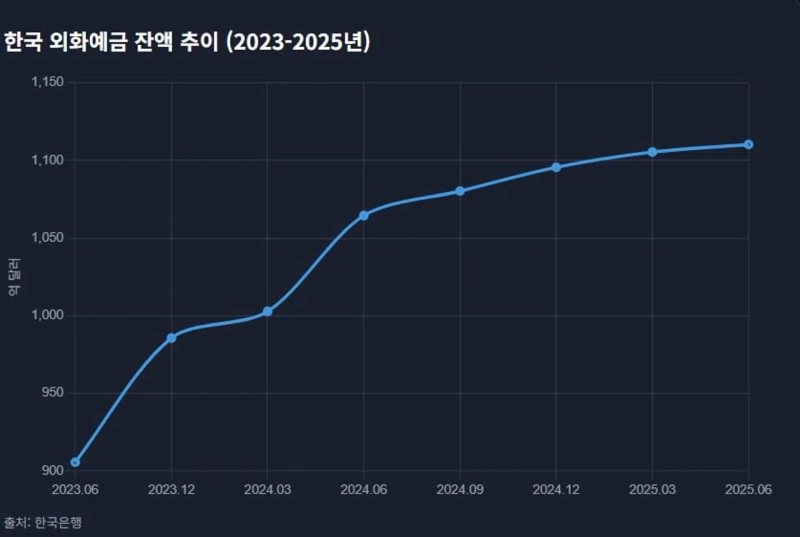

韓国の場合も外貨預金が増加しています。韓国銀行によると、今年6月末時点の国内居住者の外貨預金残高は1,064.4億ドルで、前月より50.8億ドル増えました。2カ月連続の増加傾向です。1年前(905.7億ドル)と比較すると約17.5%増加した数字です。

通貨別に見ると、ドル預金が前月比36億ドル増加しました。人民元預金(+11億ドル)と円預金(+2.6億ドル)も、海外現地法人の国内本社への配当金一時預け入れなどで共に増えました。主体別には企業預金が46億6,000万ドル、個人預金が4億2,000万ドル、それぞれ増加し、全体の外貨預金増加を牽引しました。

グローバル経済への影響は?

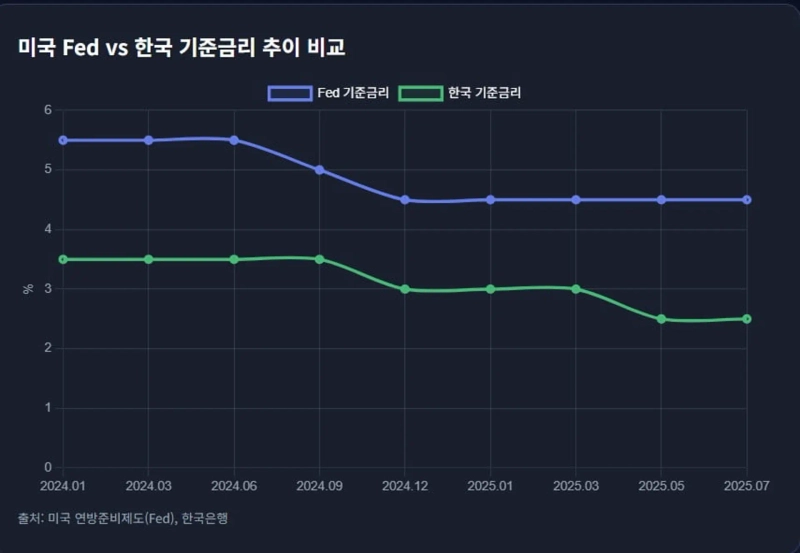

最近急増しているアジア地域のドル預金は、アメリカ中央銀行(Fed)の金利政策次第でグローバル経済に影響を及ぼす可能性があるという分析が出ています。最近アメリカの雇用指標が急に悪化したことで、Fedが9月に政策金利を下げるのではないかとの予想が84%まで上がりました。年内に少なくとも2回以上の利下げがあるとの観測も強まっています。

Fedが政策金利を下げれば、アメリカとアジアの金利差が縮小します。ドルの価値が下落し、アジア通貨が上昇圧力を受ける可能性が高いです。Fedが金利を下げると、ドル資産の利回りの魅力が薄れ、企業や家計は保有するドルを自国通貨に両替したくなる誘因が強まります。ドル預金の換金(ドル売却)圧力が高まるということです。

先にFedの金利引き下げ観測が出た5月初めには、台湾や韓国の企業はドルを売却し、現地通貨が急騰する現象が見られたとの分析もあります。Fedの政策金利転換期待が高まると、アジア輸出企業のドル売り心理が広がる可能性もあります。「ドル安・現地通貨高」という方向性が明確になれば、投機的な資金まで加わる可能性もあります。

フランスの投資銀行ナティクシスのチーフエコノミスト、ゲーリー・ンは「トランプの関税政策によって米ドル資産への市場の信頼が弱まった」と指摘しました。

問題は市場の変動性拡大です。ドル資産を大量に保有する企業・金融機関が一斉に自国通貨への両替を試みれば、特定通貨の日々の変動幅が拡大する恐れがあります。実際、5月の台湾ドルは2日間で10%近く急騰し、1988年以降最大の上昇率を記録しました。

オーバーシーズ・チャイニーズ・バンキング・コーポレーション(OCBC)の上級FXストラテジスト、クリストファー・ウォンは「ドル安傾向が加速すれば、輸出企業が保有するドルを急いで売却する状況が生じ、現地通貨高が過度に進行する恐れがある」と懸念を示しました。

Fedの利下げスピードが鍵

アジアでドル預金が大規模に両替される場合、グローバル金融市場への波及効果は様々なシナリオが想定できます。まず、Fedがゆっくりと金利を下げれば、アジア輸出企業が段階的にドルを両替する可能性が高いです。この場合、ドルインデックス(ドル価値)は徐々に下落します。アジア通貨はゆるやかに追加の上昇(価値上昇)となります。

ドル売り規模が市場が消化できる範囲内であれば、米国債などドル資産価格に大きなショックはなく、金利スプレッド(アメリカ・アジア金利差)も安定的に縮小可能です。各国中央銀行も急激な介入なしに自然な為替市場のバランス再調整を容認する可能性が高いです。

Fedの迅速な利下げシグナルでアジアのドル両替速度が速まる場合も考えられます。輸出企業や機関投資家が競ってドルを売り現地通貨を買えば、ドルインデックスは短期間で急落しやすいです。安全資産志向が弱まる中、米国債利回りが急騰(国債価格の急落)する可能性があります。逆にFedの強力な金融緩和期待で満期2年以下の短期金利は急落するなど、金利スプレッド(両金利差)のボラティリティが大きく高まる場合もあります。

[グローバルマネーXファイルは重要だがあまり知られていない世界のマネーフローを掘り下げます。必要なグローバル経済ニュースを簡単にご覧になりたい方は記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.