概要

- グローバルな 砂糖税 の拡大とWHOの積極的な勧告により飲料産業のポートフォリオが低糖・無糖製品中心に転換されつつあると伝えている。

- コカ・コーラ、ペプシなど主要なグローバル企業は ゼロシュガー と高成長の中核ブランドに注力し、収益性と売上成長の両立を達成したと述べている。

- 甘味料および 合成生物学 分野への投資とサプライチェーンの変化が加速し、関連の主要素材企業が市場の注目を集めていると伝えている。

世界各国での砂糖税導入によりグローバルな飲料事業の勢力図が変わりつつある。コカ・コーラなどのグローバル食品企業はこぞって「ゼロシュガー」製品を投入した。砂糖の代替となる甘味料への需要も急増し、関連原材料のサプライチェーンも大きく変化した。グローバルな投機資本は微生物や酵素工学など関連企業への投資を拡大した。

世界人口の半分超の地域で砂糖税

3日、世界銀行(World Bank)によれば、今年時点で砂糖税(Sugar-Sweetened Beverage Tax·SSB Tax)を導入している国と自治領は117に達する。これは世界人口の50%を超える地域だ。ブラジルも2027年に部分的に砂糖税を導入する予定だ。砂糖税は通常、砂糖を含む食品の生産者または企業が納付する。

各国が砂糖税を導入する背景には世界保健機関(WHO)の強い勧告がある。WHOは2016年から加盟国に砂糖税導入を勧めてきた。砂糖税を肥満や2型糖尿病など非感染性疾患を予防するための重要な手段として強調している。最近WHOは「3 by 35イニシアチブ」を発表した。2035年までに加盟国がたばこ、酒類、砂糖含有飲料の実質価格を最低50%引き上げることを目標としている。

WHOはこの政策により今後50年間で5000万人の早期死亡を予防できると推計している。各国は1兆ドルの追加財源も確保できると見込んでいる。WHOのジェレミー・ファラ副事務次長は「こうした健康税は我々が持つ最も効率的な手段の一つだ」と述べ、「有害製品の消費を減らし、政府が医療、教育、社会保障に再投資できる収益を生み出せる」と強調した。

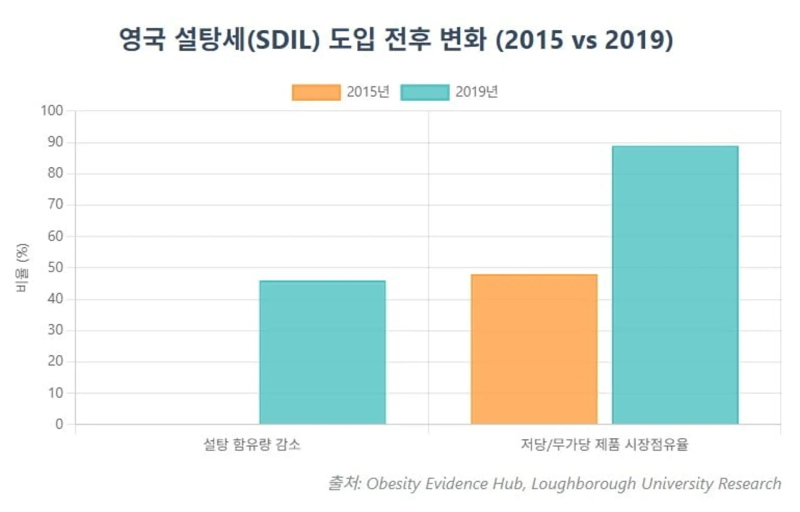

英国では砂糖含有量が40%減少

砂糖税の効果は現れている。英国の『ソフトドリンク産業負担金(Soft Drinks Industry Levy·SDIL)』が代表例だ。SDILは単なる課税を超え、関連産業全体の製品ポートフォリオを再設計させる「スマート税」と評価されている。2018年に導入されたこの制度は砂糖含有量に応じて二段階の税率を差別化して適用した。100mlあたりの砂糖含有量が5gを超えるとリットル当たり18ペンス、8gを超えると24ペンスを課す方式だ。

このような課税方式は企業に明確な選択肢を示した。税を支払い価格を引き上げて消費者に負担を転嫁するか、砂糖含有量を100mlあたり5g以下に下げて税を回避するかのどちらかである。大半は後者を選んだ。制度施行後、課税対象飲料カテゴリーでの総砂糖含有量は46%減少した。低糖および無糖製品の市場シェアは2015年から2019年の間に89%まで急上昇した。

ラフバラー大学の行動疫学・公衆衛生の専門家ナタリー・ピアソン博士は「SDILは特に低所得世帯の子どもの砂糖消費を効果的に減らせることを示した」と述べ、「モデリング研究も子どもたちの過体重・肥満有病率の長期的改善を予測しており、負担金の拡大はこうした成功に基づいて進められる可能性がある」と説明した。英国の複数の研究はSDIL導入後に小児の肥満率低下や歯の健康改善効果が見られたことを実証している。

メキシコでも砂糖税の効果が出た。メキシコは2014年に世界で初めて全国規模の砂糖税を導入した。導入から2年で砂糖入り飲料の販売量は平均7.6%減少した。低所得層での減少幅がより大きかった。無糖飲料の購入は増えた。消費者は砂糖飲料を減らし水を選んだ。

昨年、米国医師会誌(JAMA)で発表された関連研究によれば米国の5都市の事例で課税から2年後に砂糖飲料の価格は平均33.1%上昇し、販売量は32.8%減少したと集計された。先にWHOは2023年の報告で「多くの国がまだこの政策を十分に活用していない」と指摘し、各国政府にアルコールとともに糖分飲料への課税を積極的に拡大するよう促した。

こうした政策の適用範囲は一部地域では食品全般へ拡大している。今6月、カリブ海の島国バルバドスはナトリウム含有の多いスナック類(ポテトチップ、ポップコーン、プレッツェルなど)に20%の消費税を課し始めた。コロンビアは2023年から加工食品に対して段階的に税率を引き上げ、今年その税率を20%まで引き上げた。課税対象には砂糖添加乳製品、ソーセージ、菓子類、シリアルなど幅広い品目が含まれる。

砂糖税を乗り越えた「コカ・コーラ帝国"

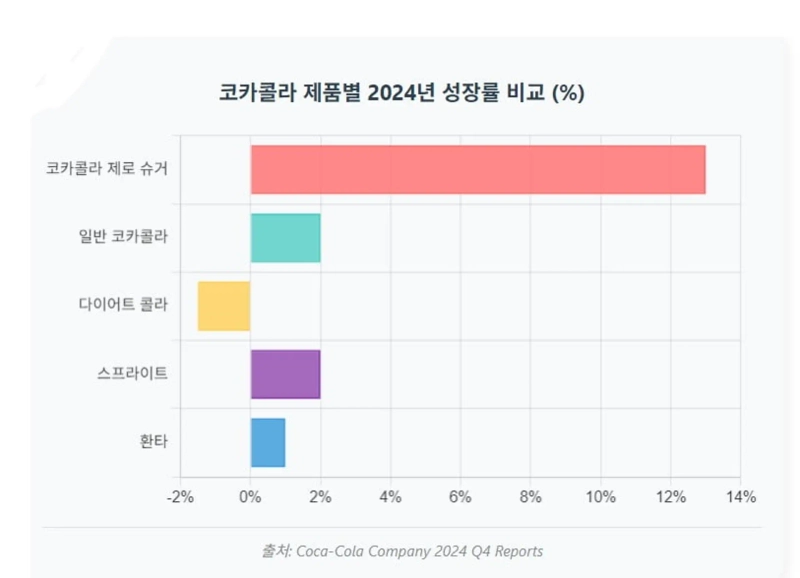

一部では砂糖税の拡大でコカ・コーラ帝国が没落すると予測する向きもあった。しかしこうした予測は完全に外れた。コカ・コーラは規制という外部ショックをポートフォリオ転換を加速する触媒として利用した。むしろより健康的で収益性の高い企業へと体質を改善することに成功したと評価されている。第2四半期、コカ・コーラは5%のオーガニック売上成長(Organic Revenues Growth)を記録した。比較営業利益率(Comparable Operating Margin)は34.7%を記録した。

こうした成長の主要な原動力は「コカ・コーラ ゼロシュガー」製品だ。今年第2四半期、コカ・コーラ ゼロシュガーの世界販売量は前年同期比で14%急増した。ジェームス・クインシー最高経営責任者(CEO)は第2四半期の決算発表で「我々は上半期以降、トップラインとアップデートしたボトムラインの指針を両方達成する軌道に乗っている」と強調した。

コカ・コーラの成功は単にゼロシュガー製品一つに依存しているわけではない。数年をかけてポートフォリオを緻密に再編した結果だ。「ゾンビブランド」の整理戦略が代表例だ。コカ・コーラは全400ブランドのうち半数にあたる200の小規模な地域ブランドが全売上のわずか2%しか占めていないことを発見した。これらの「ゾンビブランド」を思い切って廃止し、確保した資源と能力をゼロシュガーのような高成長ポテンシャルを持つ中核ブランドに集中させたことが奏功したと評価される。

砂糖税が引き起こした市場の再編はコカ・コーラだけの話ではない。ペプシも今年第2四半期に市場予想を上回る227億3000万ドルの売上を記録し堅調な業績を示した。ペプシは今年「ペプシ・チャレンジ」50周年を迎え、「ペプシ ゼロシュガー vs コーク ゼロ ブラインドテスト」キャンペーンまで行い無糖ラインのマーケティングに全力を注いだ。両大手炭酸飲料企業とも「砂糖が少ないか無い製品が将来の成長の鍵」であることを明確にしている。

ゼロシュガー戦略はブランドイメージの向上と消費者トレンド対応の面でも必須となっている。ミレニアル・Z世代の消費者は砂糖摂取を避ける傾向が強くなっているためだ。飲料企業は炭酸のみならずジュース、アイスティー、エナジードリンクなどでも低糖または無糖の新製品を次々に投入している。コカ・コーラは「ビタミンウォーター ゼロ」「パワーエイド ゼロ」など関連ラインアップを拡充した。

少数企業が占める甘味料市場

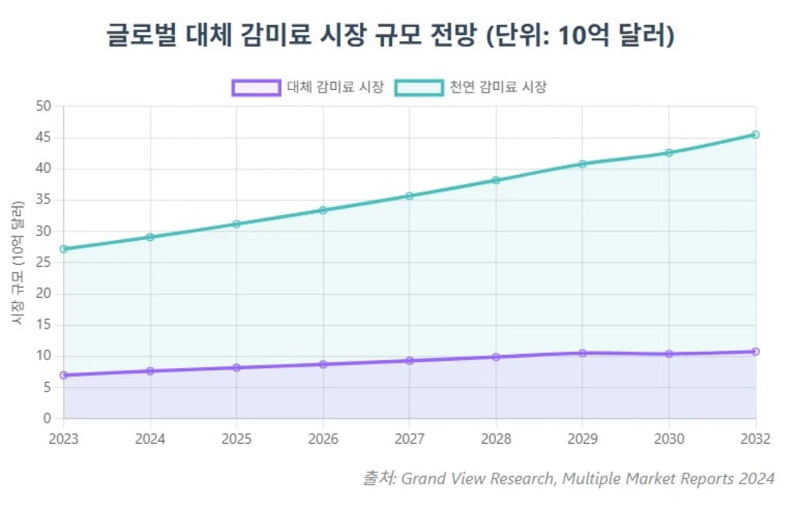

砂糖に代わる甘味料市場も急速に成長した。代表的な代替甘味料はステビア、モンクフルーツ、アロロース、タガトース、ブラゼインなどだ。グローバル市場調査会社フォーチュン・ビジネス・インサイツによれば、世界の天然甘味料市場規模は今年272億ドルから2032年に426億ドルへと拡大する見込みだ。

この巨大な市場の恩恵はM&Aにより少数の企業に集中した。天然甘味料の代名詞であるステビア市場がその代表例だ。グローバル原料大手のイングリディオンは世界最大のステビア生産業者であったピュアサークルを買収した。競合のテイト・アンド・ライルはスイート・グリーン・フィールズを買収し当該市場を二分する構造を作った。これらの企業は単なる生産能力の確保を超え、ステビオール配糖体の抽出・精製、苦味を抑える配合技術に関する重要な特許まで掌握した。

イングリディオンは第2四半期に過去最高の調整営業利益を記録した。特に「食感および健康ソリューション」部門の営業利益は29%急増した。砂糖削減ポートフォリオの成長による成果だ。テイト・アンド・ライルも2025会計年度に4%のEBITDA成長を報告した。高甘味甘味料であるスクラロースの売上は16%増加した。

モンクフルーツなど他の一部天然甘味料は供給網が特定地域に集中しており地政学リスクがあるとの指摘もある。モンクフルーツの生産は大部分が中国で行われる。米中貿易摩擦に伴う関税などでサプライチェーンの不安定性に非常に脆弱になり得る。実際、2018年に米国が中国産甘味料に高率関税を課すとモンクフルーツの輸入価格が急騰し、米食品業界に非常事態が生じた。

アロロースももう一つのゲームチェンジャーと呼ばれる「希少糖」だ。アロロースは自然界に微量存在する単糖類で、砂糖の70%の甘さでカロリーは0に収束する特徴がある。砂糖と物理化学的性質が類似しており、砂糖代替時の製パン・調理特性に優れると評価されている。

日本で2010年代前半に商用化されて以降、米国FDAが2019年にアロロースを「付加糖」から除外したことで関心を集めた。現在、米国、日本、韓国などでは食品へ自由に使用可能だ。対照的に欧州連合(EU)では使用承認が保留されている。アロロースの供給網も少数企業に集中している。韓国のサムヤン、 日本のマツタニなど数社に限られる。

投機資本は合成生物学に賭ける

砂糖税と低糖トレンドはグローバル投資資本の流れも変えた。健康食品への需要増と技術進展が相まったためだ。合成生物学やフードテック分野のスタートアップへの投資が増加した。精密発酵による甘味料生産、希少糖の低コスト生産技術、天然高甘味新素材の開発などの分野にベンチャーキャピタル(VC)や関連大手企業の関心が高まった。2023年の世界の合成生物学スタートアップへの投資額は69億ドルに達した。これは2021~2022年の投資ブームに比べるとやや減少したが、2019年比では増加している。

米ウォール街の投資銀行も関心を示している。モルガン・スタンレーは昨年の報告で「低糖および代替甘味料分野が今後5年間で最も有望な食品投資テーマの一つ」と指摘した。ゴールドマン・サックスは関連企業のIPO可能性を検討していると伝えられる。証券市場でも注目を集めた。2022年の代替肉ブームが一服して関連株が下落すると、投資家は実際に売上が見込める甘味料素材企業に目を向けた。ただしイングリディオンはピュアサークル買収後に株価が大きく上昇したが最近は足踏みしている。

韓国は砂糖税を導入していないが

こうしたグローバルな流れの中で、韓国は砂糖税を導入していない国の一つだ。肥満や糖類摂取の問題への懸念は高いが政府は関連税政策を実施していない。2021年に砂糖税導入法案が提出されたが、食品業界の反発などで議論が中断された。

昨年6月、ソウル大学校健康文化事業団の依頼で実施された調査では回答者の58.9%が高糖食品への「砂糖税」導入を支持すると答えた。 同じ調査で64.1%は砂糖税が国民の健康改善に効果的だと、58%は業界の高糖製品生産を減らすと期待すると答えた。「砂糖もたばこのように警告表示を付けるべきだ」という回答は82%に達し、糖の危険性に対する認識も高かった。

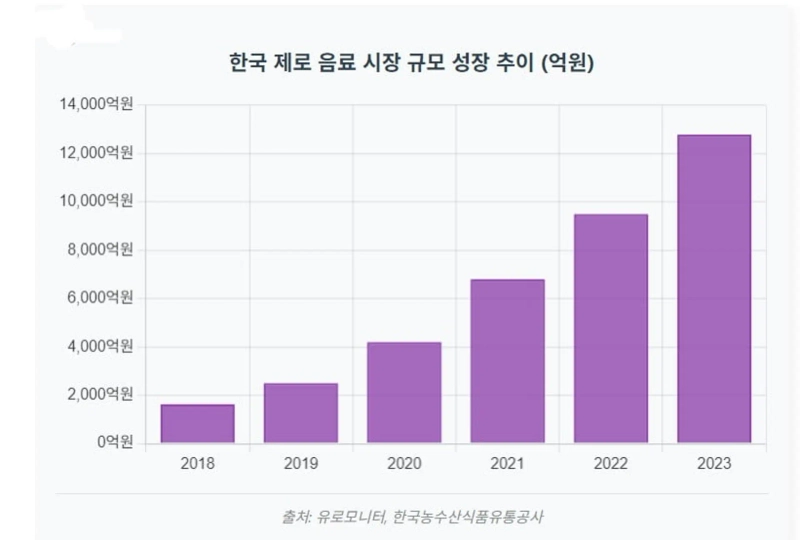

それでも韓国の食品産業界は先手を打ち低糖製品の開発や原料投資に乗り出した。国内でも各種ゼロ炭酸飲料やゼロ菓子、低糖アイスクリームなどが人気を集めた。2021年に発売されたチルソン・サイダー ゼロは1年で累計1億缶販売を突破した。ハイトジンロは2022年にビールのテラにアロロースを加えて糖を減らした「テラ ゼロ」を発売した。

甘味料原料生産でも積極的な動きが見られる。サムヤンは昨年ウルサンに国内最大のアロロース工場を新設した。年産1万3000トンの生産体制を整えた。サムヤンはこれを足がかりにグローバル希少糖市場で1位を目指している。デサン(対象)グループも子会社のミウォンプレステックを通じて2022年に群山工場にアロロース専用設備を整え量産を開始した。

[グローバル マネー Xファイルは重要だがあまり知られていない世界のお金の流れを掘り下げます。必要なグローバル経済ニュースを手軽に見たい方は記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.