概要

- 米国の中央銀行(FRB)が「超低速 量的引き締め(QT)」と政策金利の引き下げ方針を維持し、市場に流動性を緩和する「ステルス緩和」政策を用いていると伝えた。

- この政策により ドル安、グローバル金融市場の安定、そして金など安全資産への投資心理の回復が生じていると述べた。

- 韓国など新興国の立場では ドル調達コストの低下および資金の流れ改善が期待されるが、ウォン高による輸出減少の可能性も懸念されると伝えた。

米国の中央銀行(FRB)は市中から資金を回収する速度を遅い水準に維持することにした。このやり方は事実上「隠れた資金供給」、つまり「ステルス緩和」とも呼ばれる。世界的な資金の流れや投資資産の価格にも影響を与える見通しだ。

「資金の停滞」緩和となるか

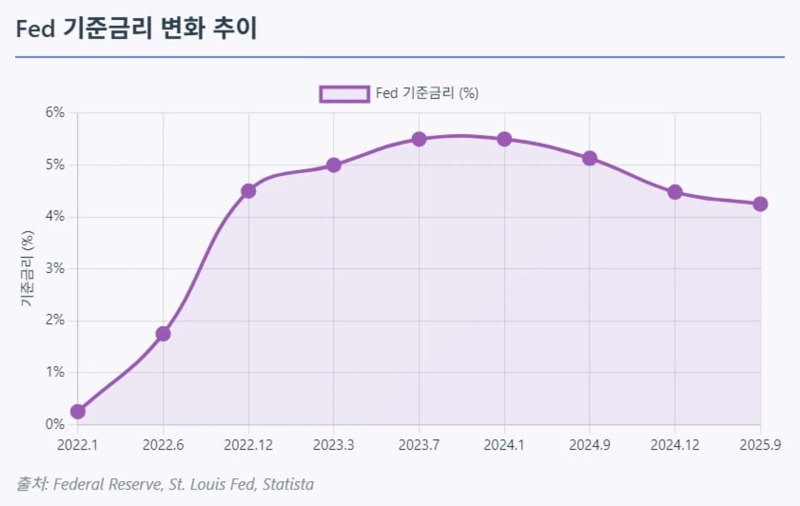

19日、ロイター通信によれば、米FRBは17日に開かれた会合で政策金利を0.25%ポイント引き下げ、政策金利のレンジを4.00~4.25%に調整したと伝えた。FRBは「最近の経済成長のスピードは上半期に鈍化しており、雇用の状況もますます悪化するリスクがある」と説明した。

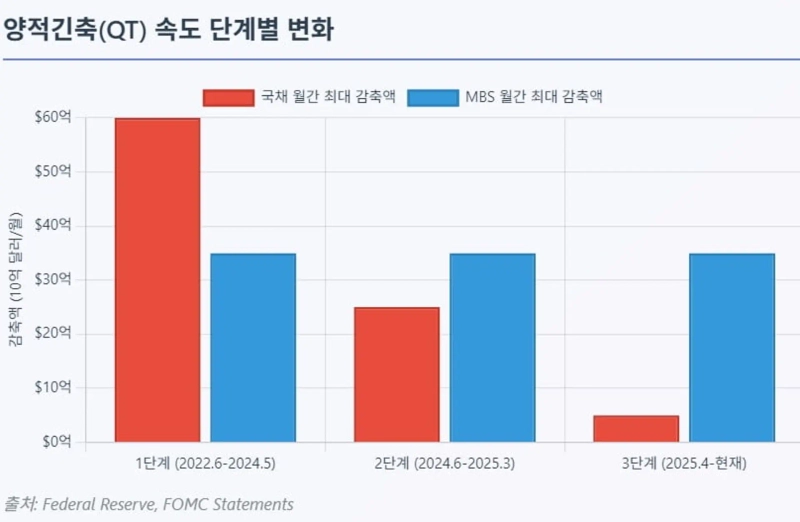

FRBはこの日の発表で、市場から毎月引き上げる国債の量を最大50億ドルに維持するとした。住宅関連の証券(MBS)も毎月最大350億ドルの水準で継続して維持すると発表した。これは4月から始まった「超低速の量的引き締め(QT)」を続ける政策だ。かつてFRBは毎月最大600億ドルの国債を手放していたこともあるため、現在の月50億ドルは非常に低い水準だ。

量的引き締め(QT)は、経済危機時に市場に資金を供給する量的緩和(QE)の逆の概念だ。過去のコロナ危機時、FRBは市場に資金を供給して景気を支える役割を果たした(QE)。しかし今は市場から資金を回収し、経済を正常化する過程にある(QT)。

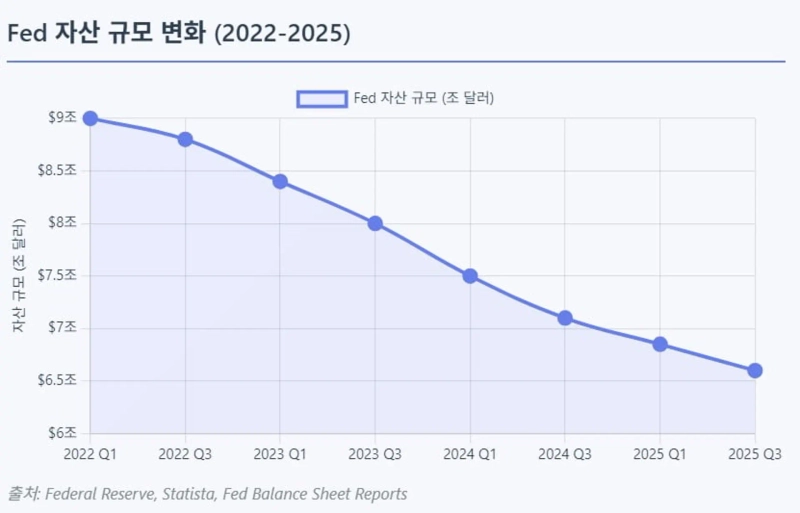

FRBがQTを行う方法は次のとおりだ。FRBが保有する国債が満期で戻ってきた際に、再投資せずそのままにして市場から自然に資金を回収する方式(ランオフ方式)を用いる。この過程でFRBの保有する総資産は2022年の約9兆ドルから現在約6兆6000億ドルまで減少した。約2兆4000億ドルの資金が既に回収されたことになる。

量的引き締め(QT)は単に量的緩和(QE)を元に戻す過程だけではない。銀行がFRBに預けている余剰資金(準備預金)が直接的に減る過程でもある。市場はこの資金の量がどれだけ速く減るか(QTの速度)に敏感に反応する。

FRBがQTの速度を慎重に調整している理由は過去の経験にある。2017年に始まった最初のQTの際、FRBは銀行が必要とする最低限の準備預金を誤って計算し、市場で資金が急速に不足した。結果として2019年9月に金融機関が短期で資金を借りるレポ(Repo)市場での日次の超短期金利が突然年2%から最大10%まで跳ね上がる「レポ市場の発作」事態が発生した。

このような事態を避けるためにFRBは今回のQT過程を非常に慎重に3段階に分けて進めている。第1段階(2022年6月~2024年5月)は、物価上昇を抑えるために月最大950億ドル(国債600億+MBS350億)まで引き締め速度を高く維持した。

第2段階(2024年6月~2025年3月)では速度を初めて落とした。国債の減少規模を月最大250億ドル程度に大幅に下げた。第3段階(2025年4月~現在)は引き締め速度を二度目にさらに大きく下げ、月あたり国債を最大50億ドルずつしか減らしていない。現在は市場への衝撃を和らげるための「超低速QT」を維持している段階だという分析だ。

このような「非常に遅い量的引き締め(QT)」政策は、通常の利下げとは異なる方法で市場に影響を与える。金利を直接下げて市場に影響を与えるのではなく、目立たない形で市場を楽にする方式だ。したがって「ステルス緩和(目に見えない緩和政策)」と呼ばれることもある。

量的引き締め(QT)はFRBがこれまで市場で買い入れてきた米国債をもう買わず、徐々に手を引くことを意味する。FRBは世界で最も多く国債を買う大口だ。FRBが国債を買わなければ、その空白を民間投資家(銀行、ファンド、個人投資家など)が埋める必要がある。一般にFRBが国債の買入れを減らすと民間投資家がより多く国債を買うことになり、国債価格は下落し、その結果長期金利(長期の利率)は上昇しやすくなる。

しかし今のようにFRBがQTの速度を非常にゆっくりにすると、民間市場は突然大きな負担を感じずに済む。市場が感じる負担が減り、国債の金利が急激に上がる状況を防ぐ効果が生じる。したがって現在の「超低速QT」は、直接金利を下げずとも市場に資金が流れやすくする「目に見えない緩和政策」として機能し得る。

グローバルドル流動性の「融解」

FRBは2022年9月に最大600億ドル規模で国債を減らしていたが、現在は月50億ドルに大幅に引き下げた。このように減らした量を1年分に換算すると、民間金融市場が追加で6600億ドルもの国債を負担しなくてよいという意味になる。

結果として米財務省が新たに国債を発行する際の負担が軽くなり、長期金利(資金を借りるコスト)の大幅な上昇を抑える効果が生じる。FRBのこのような「超低速QT」政策は短期金融市場、すなわち金融システムの「配管」役をする市場の安定性を維持する上で非常に重要な役割を果たす。この市場が安定すれば米国だけでなく世界中のドル資金の流れが円滑になる効果が生じる。これまで困難を抱えていたグローバルなドル流通網にもドル供給が再び活性化する可能性がある。

逆にQTの速度が速ければ、銀行は規制を守るために保有資産を増やすことを避けるようになる。こうなると銀行が国内外の市場に十分にドルを供給できなくなり、グローバルドル市場が詰まる(資金の流れが滞る)可能性がある。

しかし現在のように速度を大幅に落とした「超低速QT」が続けば、銀行は余裕を持って資金を保有しつつドルを国内外の市場に安定的に供給できるようになる。これはドル調達にかかるコストを下げ、世界中の企業が貿易取引をより容易に行えるように助ける。新興国がドルで借りた資金を返済する際の負担も軽くするポジティブな効果がある。

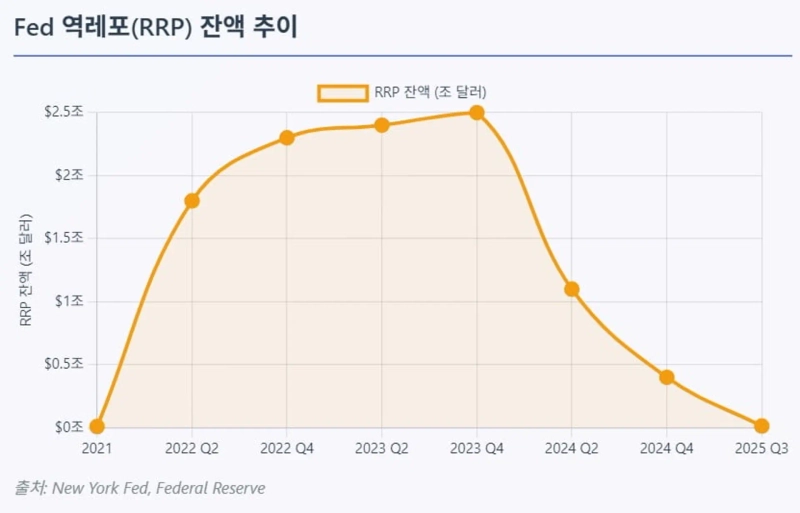

一方で「依然として市場に資金が不足している(流動性が逼迫している)」との懸念もある。これまで金融市場で資金の流れを円滑にする重要な役割を果たしてきた『リバースレポ(RRP)』の資金がほとんど底をついているためだ。リバースレポ(RRP・Reverse Repurchase Agreement)はFRBが金融機関から余剰資金を受け入れる制度だ。

簡単に言えば、市中に資金が過剰に流れているときにFRBが一部を一時的に回収して金融システムの安定性を保ってきた。特にFRBが資金を減らす量的引き締め(QT)の状況で市場に突然の衝撃が生じないように資金の流れを調整する「緩衝材」の役割を果たしてきた。

2023年末にはこのリバースレポに預けられた資金が2兆ドルで最高水準だった。しかし残高は急速に減少し、今月は約140億ドルまで急落した。これは2021年以降で最も低い水準だ。リバースレポの資金が減った理由は、市中資金がリバースレポよりも利回りの高い米国政府の短期国債へ移動したためだ。

リバースレポの資金がほとんど底をついているということは、金融市場で突然の危機が発生した場合に流動性(資金)が不足する可能性が高まったことを意味する。過去にはFRBがQTで市場から資金を減らしても、リバースレポに束縛されていた資金が再び市中に流れ出て衝撃を緩和していた。

しかし今はその資金がほとんど残っていないため、今後FRBが量的引き締めを継続すれば即座に銀行が保有する余剰資金(準備預金)が減る状況にならざるを得ない。

このような変化は、FRBがQTをあまりにも長く続けると2019年のように金融市場が突然不安定化する可能性があることを示している。したがって市場ではFRBがQTを予想より早く中止する可能性にも注目が集まっている。

FRBの最近の政策は外国為替市場にも大きな変化を予告している。FRBが金利を下げ、QTの速度を遅くする決定は米ドルの魅力を低下させる要因だ。今後ドルの価値が長期的に下落する流れが始まる可能性があるということだ。今回発表されたFRB委員の金利見通し(ドットチャート)を見ると、今年中にさらに2回の利下げが見込まれている。そうなれば年末までに米国の政策金利は3.50~3.75%程度に下がる可能性が高い。

このような見通しが市場に広がるとドルの価値は実際に下落した。主要6通貨に対するドルの価値を示すドルインデックス(DXY)は9月中旬時点で96付近まで下落した。一方でユーロや円など他の主要通貨はドルよりも価値が上がり始めた。

カナダのコペイに所属するカール・シャモタ戦略家は「市場がFRBの今回の発表を利下げのシグナル(ハト派的シグナル)と受け取り、ドル安に備える投資が増えた」と説明した。彼は特にパウエルFRB議長が今後も経済と雇用の回復に焦点を当てるなら、利下げを続ける可能性がより高くなると予想している。

ドル安の流れは新興国経済にも助けになる可能性がある。これまでドル高で苦しんできた新興国通貨の価値が再び安定する機会を得るためだ。中国人民元も米中間の金利差が縮小することで最近の下落圧力が和らいだ。日本円もドルに対する為替が147円水準まで下がり安定する様子を見せている。

金融市場では投資家のリスク志向が戻る一方で、安全資産に分類される金への需要も増加している。最近の国際金価格が史上最高値を記録した後、やや下落するなど複雑な様相を示している。これはFRBの政策変化とドル安が今後の長期的な物価上昇(インフレ)に備えて金を買おうという需要を刺激したためと見られる。

FRBの「超低速QT(緩やかな量的引き締め)」政策と利下げの流れは韓国経済と金融市場にも大きな影響を与える。韓国と米国の金利差が縮小し、ドル資金の流れが改善することで韓国経済にはポジティブな効果が期待される。特に韓国の企業や金融機関がドルを借りる際にかかるコスト(為替ヘッジ費用)が低下することが最大の恩恵だ。しかし同時にウォンの価値があまりにも強くなると輸出にマイナスの影響を及ぼす可能性があるとの懸念もある。

[グローバルマネー Xファイルは重要だがあまり知られていない世界の資金の流れを取り上げます。必要なグローバル経済ニュースを気軽にご覧になりたい方は記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.