概要

- 最近米国でゼロデイ・オプション(0DTE)の取引比率が急増し市場の流動性が拡大していると伝えた。

- 国際決済銀行などはこの商品の平均損失率が-3万2000%に達し、急激な市場のボラティリティが金融システム全体のリスクを高め得ると指摘した。

- 韓国の投資家も米国0DTEオプションに直接投資しており、米国市場のボラティリティが国内の家計資産に直接的な衝撃を与え得ると述べた。

最近、米国を中心にいわゆる「ゼロデイ・オプション(0DTE)」という金融商品の需要が急増している。0DTEは満期が24時間にも満たない超短期のデリバティブ商品だ。グローバルな金融市場に莫大な流動性を供給する革新的な商品として評価されている。しかし一方で、小さな金融ショックが発生した場合に金融システム全体を破壊しかねない地雷として作用する可能性があるという懸念も出ている。

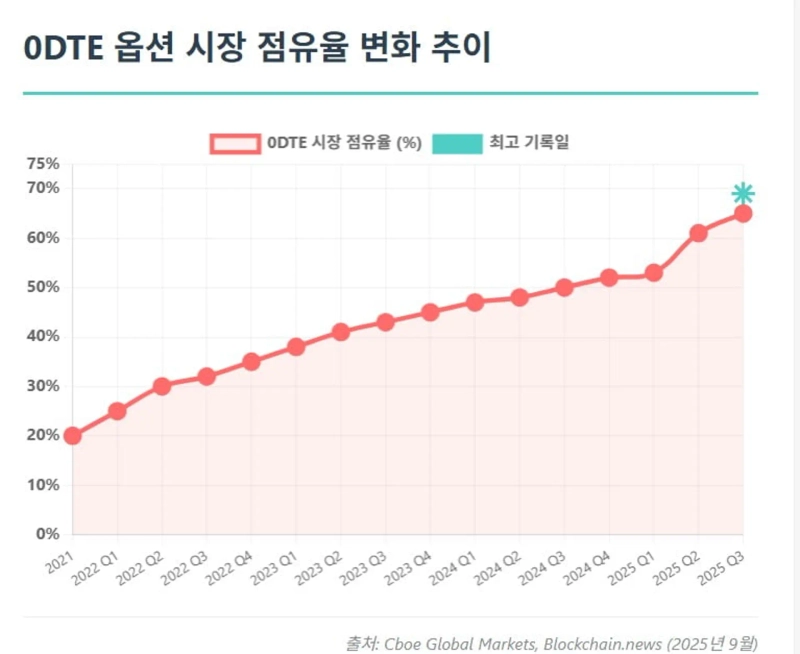

米国のオプション市場の60%以上を占める

24日、シカゴ・オプション取引所が先月2日に公開した最新データによれば、先月の米国株式市場の主要指標であるS&P500指数(SPX)のオプション市場で0DTE取引が占めた比率は62.4%と史上最高を更新した。1日平均約240万件の契約が満期当日に成立した計算になる。

0DTEとは「Zero Days to Expiration」の略称だ。満期日が当日であるオプションを意味する。取引するその日が満期日となるためオプションの時間価値が急速に消滅し、実現価値だけが残るのが特徴だ。1日満期のオプションであるため超短期の方向性トレーディング、ニュースイベントへのベッティング、素早い利確、リスク管理などの目的に適している。利回りの最大化やレバレッジ効果(ただし損失も速い)を活用できる。

0DTE市場には三種類の主要参加者がいる。個人投資家、機関投資家、高頻度取引(HFT)アルゴリズムが絡み合う複雑なエコシステムだ。0DTE取引量の最大の原動力は個人投資家だ。シカゴ・オプション取引所グローバルマーケットの分析によれば、先月の「SPX 0DTE」(S&P500指数を基礎資産とするオプション)取引量の53%が小口個人投資家から発生した。彼らの多くは極めて低い確率で非常に高い利益を得られる「宝くじのような報酬」構造を見てこの市場に投資している。低いプレミアムで何百倍ものレバレッジを生み出せる点が彼らを引き付ける核心的要因だ。

しかし現実は容易ではない。ドイツのミュンスター大学の関連研究によれば、個人投資家のS&P500オプション取引のうち実に75%が0DTEに集中していた。彼らは取引で相当な損失を被っていることがわかった。国際決済銀行(BIS)の報告『最近のVIXの低下を説明できる要因は何か?』によれば、0DTEの買い戦略は年換算で-3万2000%という天文学的な平均損失率を示した。稀に成功した場合には7万9000%まで記録する極端な分布を示した。

ハイナー・ベックマイヤー・ミュンスター大学教授は「個人投資家は0DTEオプションを好むが、そうあるべきではない。我々の分析によれば彼らは体系的に損失を出しており、これは宝くじ購入に類似した行動を示す。特に取引コストが総損失のかなりの部分を占める」と指摘した。

機関投資家は主にリスク回避の目的で当該市場に参加する。彼らは短期のボラティリティリスクを精密に管理するために0DTEを効率的なヘッジ手段として活用していると分析される。主に米連邦準備制度(Fed)の金利決定や主要な経済指標の発表といった特定イベントの前後に関連商品を購入する。

高頻度取引(HFT)専門企業はこの市場の中核インフラの役割を果たす。Citadel Securities、Virtu Financial、Susquehannaなどが代表的だ。彼らは膨大な取引量の中で買い・売りの提示価格差を通じて安定的な収益を生み出す流動性供給者である。同時に、主に個人投資家が買うオプションの主要な売り手の役割も果たす。

宝くじ当選を狙う投資家たち

0DTE市場の爆発的成長は複合的な要因が作用した結果だという分析が出ている。シカゴ・オプション取引所など取引所が毎日満期が訪れるオプションを上場して構造的な供給を生み出した。Robinhoodなどの手数料無料の証券アプリが指数オプション取引を提供することで個人投資家のアクセスを高めた。基準金利の決定などマクロ経済ニュースの波及力が大きくなり、取引時間中のボラティリティが拡大した市場環境も短期投機およびヘッジ手段の魅力を際立たせたという分析だ。

この市場は単なるゼロサムゲームではないという意見もある。参加者間の共生的でありながら不均衡な関係で維持される複雑なエコシステムだというものだ。個人投資家は宝くじのような高リスク商品に継続的に投資する。精巧なアルゴリズムを備えたマーケットメイカーは彼らが支払うプレミアムを安定的に収穫する機会を得る。この過程で発生するマーケットメイカーの収益は、彼らが市場に莫大な流動性と緻密な板(オファー)を提供する強力なインセンティブとなる。

こうした豊富な流動性は、大規模なヘッジを効率的に実行する必要がある機関投資家に多くの副次的利益を提供する。したがって個人投資家の投機ブームは個別には損失を生む可能性があるが、全体の0DTE流動性エコシステムを維持する重要な「燃料」役割を果たしている。もし個人投資家の関心が消えれば、すべての市場参加者の取引環境が悪化する可能性がある。

取引所とHFTは黄金期

0DTE好調の直接的な受益者はオプション取引所とHFT企業だ。彼らは新しい市場環境で収益を創出し、金融産業の地形を変えている。シカゴ・オプション取引所グローバルマーケットは0DTEの成長に支えられて連日史上最高実績を更新している。先の第2四半期、シカゴ・オプション取引所の四半期純売上高は5億8730万ドルで過去最高を記録した。デリバティブ(主にオプション)部門の売上が前年同期比で17%急増した。

HFTおよびマーケットメイカーも変動性相場の特需を享受している。米国を代表するHFT兼マーケットメイカーであるVirtu Financialは第2四半期の業績発表で「有利な市場環境のおかげで四半期調整後の純取引収入が5億6800万ドルとなり前年同期比50%増加した」と述べた。

オプション市場シェア1位のマーケットメイカーであるCitadel Securitiesは今年第1四半期に純取引収益340億ドルを記録し、史上最大の四半期実績を達成した。四半期利益も17億ドルとなり1年前より70%急増した。彼らは市場のボラティリティ拡大と取引量増加が収益急増の主な背景だと説明している。

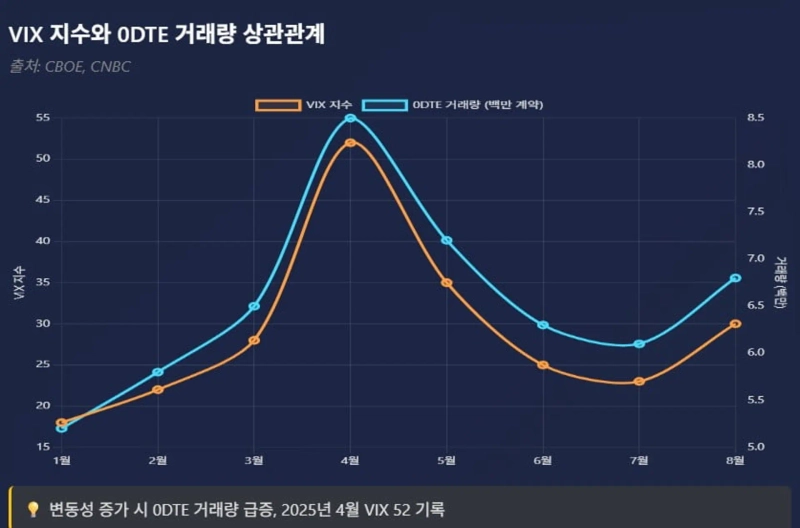

0DTE市場の成長に対する懸念も出ている。0DTEが金融の安定性を脅かす可能性があるという主張の核心は「ディーラーヘッジループ」というメカニズムだ。0DTEオプションは満期が1日未満と極めて短いため、価格が少し動いただけでオプション価格が急激に変動する「極端なガンマ」の特性を持つ。これによりオプション取引を仲介するディーラーは自身の損失リスクを減らすためにS&P500先物を売ってポジションを中立に保たなければならない。このとき、市場が少しでも揺らぐと売らなければならない先物の量が異常に速く増える。すなわち、市場の小さな変化が大きな売り圧力を生み得るのだ。

こうした売り圧力は市場の下落を更に促す。これはさらに追加的な先物売りを誘発する悪循環の輪を形成する可能性がある。このような「フィードバックループ」が制御不能に陥った場合、市場の小さな下落が大暴落へと増幅されることになり得る。

グローバル金融危機を引き起こすリスク

マルコ・コラノビッチ元JPモルガンのストラテジストは「もし市場が大きく動いてオプションを買った人々が利益を得る状況(イン・ザ・マネー状態)になれば、オプションを売っていた人々は突然大きな損失を抱えることになる」と述べ、「この損失を耐えられない人々が自分たちのポジションを急いで清算しようとすれば(強制的なポジション清算)、市場に一方向への巨額な資金が突然流入するだろう」と説明した。彼は「こうなると市場の下落速度が非常に速くなり、最初は5%程度下がっていた株価があっという間に25%まで暴落する極端な状況が起き得る」と警告した。

欧州中央銀行(ECB)も「米国の0DTE市場で発生するリスクはグローバルな金融市場の相互連結性を通じて欧州に伝播し得る」とし、「これは特定の国の問題ではなく、国際的な金融安定性の課題だ」と指摘した。

国際通貨基金(IMF)も「レバレッジを多用する銀行以外の金融会社(NBFI)は市場が突然揺れたときに保有資産を急いで売却して負債を減らそうとするかもしれない。そうなれば資産価格はより速く下がり、金融市場全体にリスクが広がる可能性がある。米国の金融市場で価格が急激に調整される場合、市場秩序が完全に崩れる混乱が起きる可能性もある」と警告した。

米国の金融監督当局は最近急増した超短期オプション(0DTE)取引から生じうるリスクに備えることにした。米国オプション清算機関(OCC)は「時間内リスク加算マージン(IRC)」という新たな制度を導入した。先月2日から段階的に実施しており、来月1日からはすべての会員が必ず従うことになる。

この制度の核心目的はオプションを扱う会社が取引時間中に突然リスクを大きく増やす場合に備えて、事前に資金を担保として確保しておくことだ。具体的には前月の毎日午前11時から12時30分の間で最もリスクが高かった瞬間の平均値を基準に追加で支払う金額(マージン)を決める。もし取引時間中にマージンが発生した場合は毎日正午ごろに追加マージンの支払いを求め、会員は要請を受けてから1時間以内に必ず現金で支払わなければならない。

韓国の「海外個人投資家」も投資

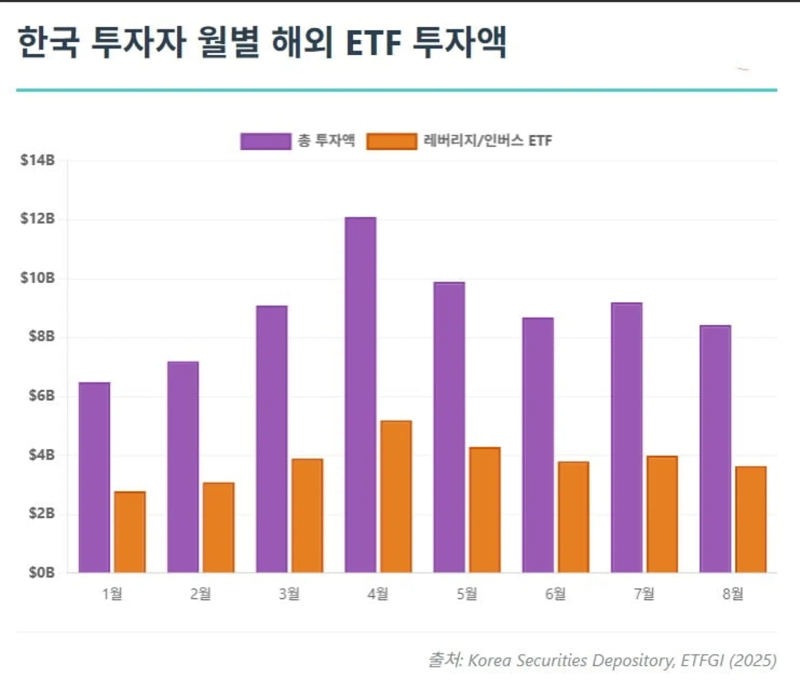

0DTE市場の成長は韓国と無関係ではない。国内投資家も米国0DTEオプションを直接取引することができる。韓国の投資家もこれと類似した高リスク商品に多額の資金を投じている。こうした投資傾向が米国市場のボラティリティを韓国の家計資産に直接的な衝撃として伝える経路になっているという指摘もある。

韓国資本市場研究院が韓国預託決済院のデータを分析した結果によれば、今年6月末時点で韓国投資家の海外上場ETF保有額のうちレバレッジおよびインバース商品が占める割合は43.2%に達した。特に国内で販売が禁止されている3倍レバレッジ商品の割合が22.2%に達している。0DTEの問題はもはや「他人事」ではないという意味だ。数十兆円に達する韓国家計の資産が米国の金融市場の急激なボラティリティイベントに直接的にさらされている。

[グローバル マネー Xファイルは重要だがあまり知られていない世界のお金の流れを掘り下げます。必要なグローバル経済ニュースを手軽に見るには記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.