概要

- ジュ・ギヨン CryptoQuant代表は、一部のビットコイン(BTC)保有企業が活用する 私募投資誘致方式(PIPE) に限界があると指摘した。

- ジュ代表はPIPE投資家が 短期差益 のみを狙って動き、これは長期的な企業トレジャリー戦略に適さないと述べた。

- 市場ではPIPEが 短期的な流動性確保 には有用である一方、長期的なビットコイン備蓄戦略とは乖離があるという評価が出た。

ジュ・ギヨン CryptoQuant代表は最近、一部のビットコイン(BTC)保有企業が資金を呼び込むために用いる『私募投資誘致方式(PIPE)』に限界があると指摘した。

26日、ジュ代表はX(X·旧ツイッター)を通じて「PIPEはビットコイントレジャリー企業の運営に適切ではない。投資家は短期差益のみを狙って動く」と述べた。

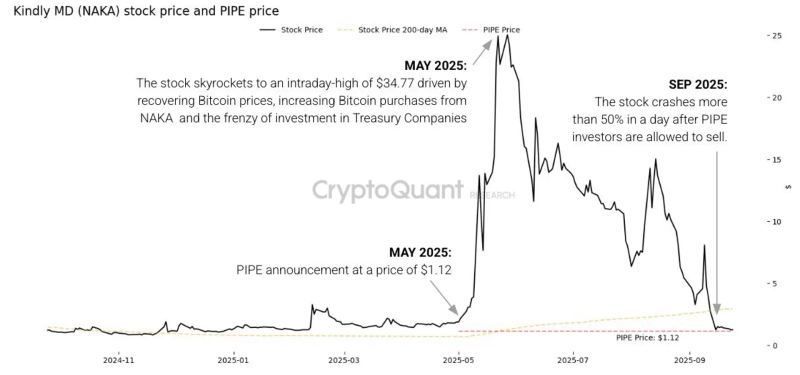

彼は事例としてビットコイントレジャリー企業カインドリーMD(Kindly MD·NAKA)の株価推移を示した。CryptoQuantのリサーチ資料によれば、NAKAは5月にビットコイン買い増しと企業投資ブームの中で、取引時間中に34.77ドルまで急騰した。しかし、PIPE投資家の保護ロックアップが解除された先の9月に一日のうちに50%以上急落し、投資家の短期売り圧力が鮮明になった。

市場ではPIPE構造が短期的な流動性確保には有用である可能性はあるものの、長期的な観点から企業のビットコイントレジャリー戦略とは乖離があるという指摘が出ている。

Minseung Kang

minriver@bloomingbit.ioBlockchain journalist | Writer of Trade Now & Altcoin Now, must-read content for investors.