概要

- 最近AI技術株、暗号資産、高レバレッジ商品から資金流出が発生したが、これは「ポジション調整」であり、投資家がボラティリティに備えて利益を確定する動きだとブルームバーグは分析した。

- 過度なレバレッジポジションの縮小は今後の米株のより健全な上昇相場のためのポジティブな要素として評価されている。

- 年末にはエネルギー、バリュー株、米国外株式などへのローテーションとともに強気相場が再開され得るため、下落を買い場とすべきだという主張が出ている。

米国株式市場のバブル論診断

今年4月の底値以降30%以上急騰した米国株式市場が改めてバブル論争の的になっています。季節的に良くないとされる9月でもS&P 500が1か月でさらに3%上昇し、株式の過大評価を判断するほぼすべてのバリュエーション指標が歴史的高水準を記録した上、これまで上昇相場を牽引してきた人工知能(AI)インフラへの天文学的な支出が果たして利益に回収されるのかという投資家の疑問が近頃再燃したためです。

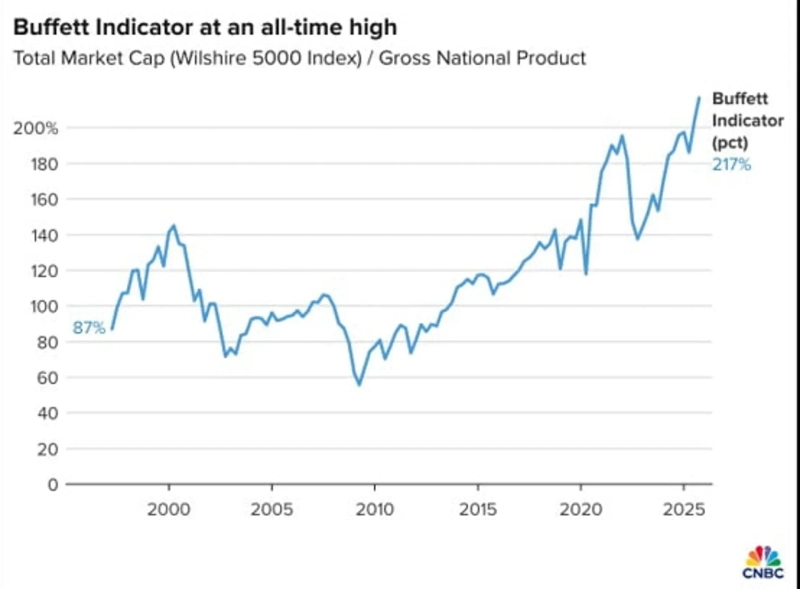

バークシャー・ハサウェイのウォーレン・バフェットが「バリュエーションを示す最高の単一指標」と称して有名になったいわゆる「バフェット指数」も既に史上最高値まで上昇しています。米国上場株式時価総額をGNP(国民総生産)で割って算出するこの指標は現在217%。ドットコム・バブル(140%)やコロナ直後の流動性ラリー(190%)をいずれも上回ります。

バフェットは過去にこの指標が「200%に近づけば火遊びをしているのと同じだ」と警告していましたが、今はその水準も大きく超えています。実際に23日に「複数の指標から見て株式市場はかなり割高な状態にある」と述べたジェローム・パウエルFRB議長の発言が市場に影響を与えたのも、既に投資家の心理がこうした割高懸念に敏感になっていたためです。

改めて、バブル懸念の理由

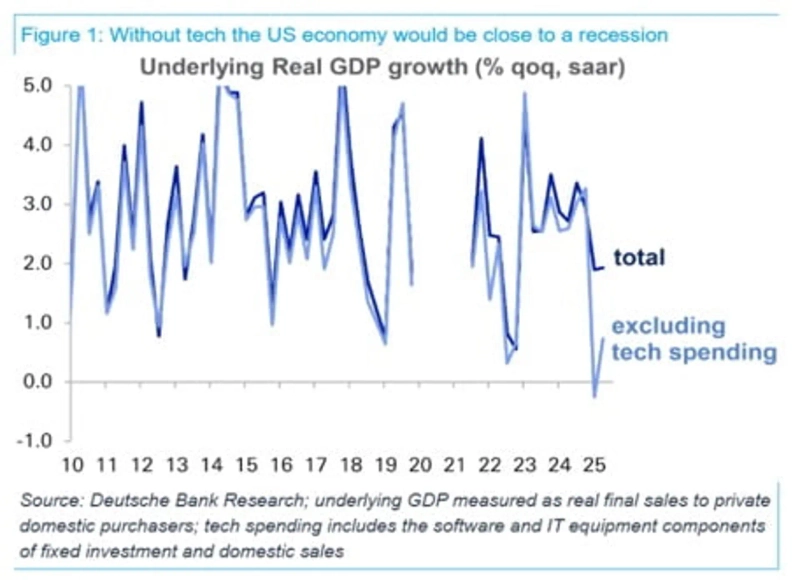

ウォール街の一部には米国株が実体経済と乖離したままAIに依存して上昇する度合いがますます深刻になっているという懸念があります。非常に強いように見える米国の経済成長率も実はデータセンターを筆頭としたAI投資を除けば内需の伸びは大きく鈍化しています。米国の非農業部門雇用の6か月変化率は停滞状態で、堅調に見える消費も全体の半分を占める高所得層を除けば楽観しにくい状況です。学費、クレジットカード、自動車など各種ローンの延滞率も上昇傾向にあります。

それでも米国株は2022年11月のChatGPT登場以来、AI関連株がS&P 500の上昇の75%、利益成長の80%、CAPEX増加の90%を占めて高成長を続けてきました。本当に実体経済のエンジンが冷えているのであれば、これまで相場を支えてきた天文学的なAI投資が鈍化するか利益に結びつかない場合、株式市場全体が揺らぐ可能性があります。

最近こうした不安を刺激したイベントが2つありました。まずエヌビディアを中心としたOpenAI、オラクル、マイクロソフト、コアウィーブなどの「循環取引」論争です。エヌビディアがOpenAIに出資し、OpenAIはその資金でエヌビディアのチップを購入するという状況が、ドットコム・バブル当時に横行した掛け売りのような「ベンダーファイナンス」の再現ではないかという懸念が浮上しました。

またOpenAIはオラクルに年600億ドル(約85兆ウォン)を支払いクラウドコンピューティング施設を提供してもらうことになっていますが、OpenAIはまだその資金を持っておらず、オラクルもまだその施設を持っていません。それでもオラクルの株価はまだ実現していないこの取引への期待から急騰した状態です。もしこの支出が実行されない、あるいは実行されても利益に結びつかないとしたら?誰もが楽観的なときには見過ごされたであろうこのような疑問が、割高懸念が高まる状況では投資心理を縛るブーメランとなり得ます。

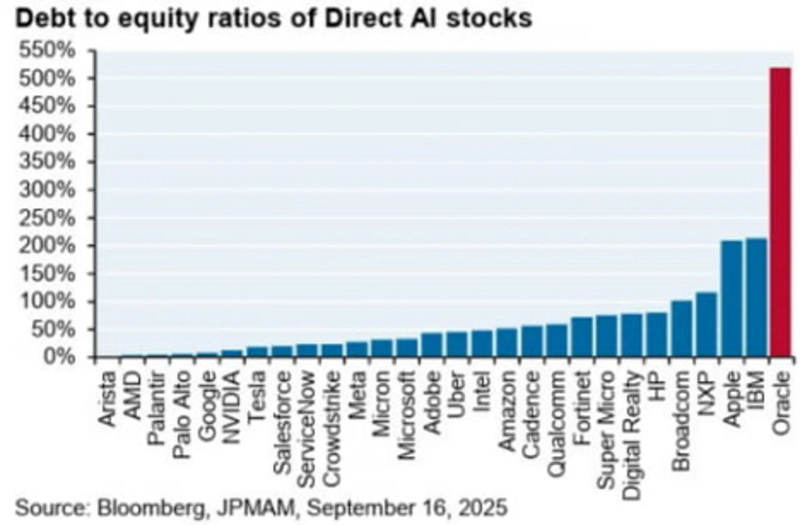

さらにオラクルは最近この巨額の投資資金を調達するために180億ドル規模の債券を発行しました。既にオラクルの負債資本比率は500%を超え、アマゾン(50%)、マイクロソフト(30%)より著しく高くなっています。他のハイパースケーラーも結局巨額の投資資金を賄うには自社キャッシュフローではなく負債調達に競って出ざるを得ない可能性があります。過去のドットコム・バブルと決定的に異なっていたパターンが崩れるという不安を再び刺激する要因です。J.P.モルガン・アセット・マネジメントのセムバレスト会長はオラクルの債券発行を「節度ある競争から負債中心の軍拡競争への転換の兆し」と指摘しました。

「バリュー判断の尺度が変わる」

株式市場だけではありません。米国の社債市場も米国債との利回り差(スプレッド)が史上最小水準まで縮小しており、過熱に対する警戒感が高まっています。それでもこうした不安が米株や社債の価格に反映されていません。市場がバブルの兆候を無視しているのでしょうか?それともまだバリュエーションに問題がないのでしょうか?

**ウォール街の中論は後者です。24日、バンク・オブ・アメリカは「S&P 500が新たな無リスク資産のように取引されている」**というタイトルのレポートで米株の過大評価論を精査しました。

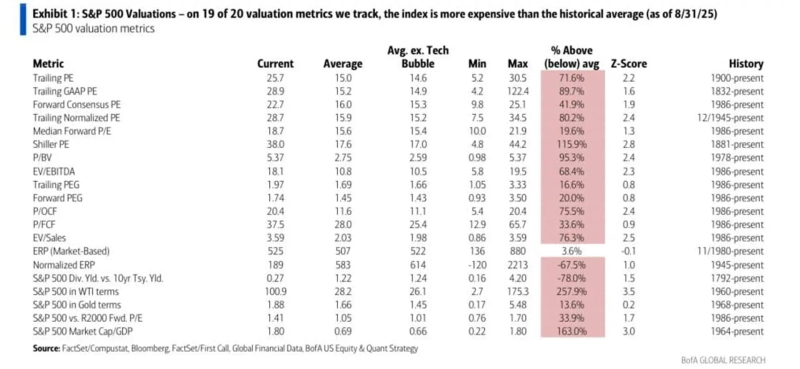

まずバリュエーションだけを見れば米株は確かに割高に見えるのは事実です。P/E(株価収益率)、P/B(株価純資産倍率)、P/S(株価売上高倍率)、V/EBITDAなどS&P 500のバリュエーション指標20指標のうち短期ERP(株式投資リスクプレミアム)を除く19指標が歴史的平均に対して割高(8月31日基準)です。ERPも長期平均利益を基準にすると歴史的平均より70%近く低く株式の割高を示します。

しかしバンク・オブ・アメリカはこれだけで市場がバブルだとは言えないと主張します。指数を構成する産業や企業自体が変化している分、新たなバリュエーション体系が定着しつつある可能性を考慮すべきだというのです。

△製造業がS&P 500の70%を占めていた1980年代と異なり、今は資産と労働依存度の低い技術・知財・イノベーションサービス企業が半数以上を占めています。これらの産業は固定費負担が小さくマージンが安定しているため、より高いマルチプルを正当化できます。また△PC→インターネット→モバイル→クラウド→AIへと続くイノベーションのおかげで、企業あたり・従業員あたりの売上が着実に増えてきました。これも高いバリュエーション維持の要因です。

△企業の負債構造も過去より質的に改善しています。2007年には44%に過ぎなかった長期固定金利比率が現在80%以上に増え、金利ショックに対して鈍感になり、S&P 500の時価総額に対する純負債比率は約10%まで低下して無借金に近い性格を帯びています。米政府の債務比率は急増する趨勢と正反対です。

現在著しく低く見えるERP(株式期待収益率−国債金利)も、実は正常化しているに過ぎない可能性があります。超低金利・量的緩和期には国債金利が異常に低かったためERPが高く算出されていました。株式が債券よりはるかに有利に見える「割安」錯覚があったというわけです。

しかし今は金利が正常化するにつれてERPも正常範囲に収束しています。結局今の低下したERPは株式が債券より過度に割高になったというよりは、過去の異常に低かった金利により株式が割安に見えていた錯覚が是正されつつあると見るべきだという論理です。

バンク・オブ・アメリカはこうした構造的変化により中長期的にS&P 500の高いマルチプルが持続する可能性が高まると見ています。繰り返される割高論争は株価下落ではなく利益増加で解消され得るとも述べています。世界的な財政緩和とFRBの利下げは企業の利益サイクル拡大に友好的な要因です。**景気が支えてくれればインフレも必ずしもリスクだけではありません。**インフレによる価格上昇は売上の増加をもたらし、オペレーティングレバレッジ効果で売上に対する利益比率が高まれば業績とバリュエーションに寄与し得ます。

**ただしすべての銘柄とセクターが良好というわけではありません。**バンク・オブ・アメリカはエネルギーとヘルスケア、REITsが相対的に最も割安なセクターだと評価しています。一方でIT・耐久消費財は構造的なプレミアムがあっても割高な状態と見ています。バリューと価格モメンタム、利益上方修正の可能性をすべて備えた最有力セクターとしてはコミュニケーション・サービスを挙げました。

強気相場下のボラティリティ対応の動き

このような米株の構造的強気相場に対する見通しはウォール街で大体共有されています。ゴールドマン・サックスは29日(現地時間)に米国を含むグローバル株式について投資判断をニュートラルからオーバーウエイトに引き上げ、J.P.モルガンのトレーディングデスクはS&P 500が年末に向けて7000を目指すラリーを第4四半期に展開すると見ています。

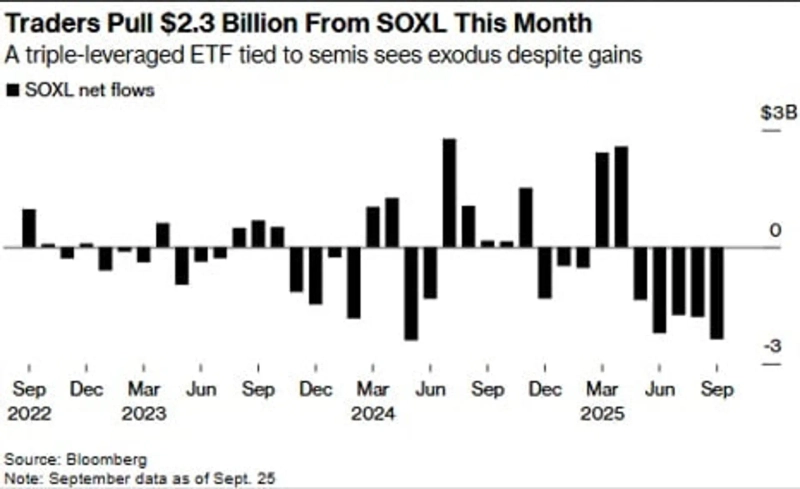

ただしこのような強気見通しが維持される中でも、四半期末を控えて微妙な投資家心理の変化が続いている点には注意が必要です。上昇が大きかったAI技術株や暗号資産、高レバレッジ商品を中心に最近資金が流出しているためです。先週は暗号資産市場でレバレッジポジションの連鎖清算が発生し時価総額3,000億ドルが蒸発しました。半導体3倍レバレッジETF(SOXL)、テスラ・レバレッジETF(TSLL)などのレバレッジETFでは合計70億ドルが流出し2019年以来の最大規模の流出が確認されました。代わりに現金型ETF、金ファンド、ボラティリティ商品へ資金が流入しています。

このようにモメンタム相場の勢いが弱まるのは急落の恐れシグナルというよりは「ポジション調整」に近いとブルームバーグは分析しています。これまで大きく上昇した分を利確し、念のためのボラティリティに備える動きだということです。

事実、過度なレバレッジポジションの縮小は今後より健全な上昇相場のためのポジティブな要素とも見なせます。まもなく第3四半期の決算シーズンが始まりますが、今後のマクロ経済データとそれに伴うFRBの利下げ見通しの変化がどう転ぶにせよ、最終的に企業業績が良ければ市場は割高懸念にもかかわらず上昇の原動力を見出せるでしょう。

シタデル証券のスコット・ラブナー株式・デリバティブ戦略責任者も「10月上旬までは戦術的なリスク懸念はあるが構造的な強気相場だ」という立場を維持しています。個人投資家の買い増し、自社株買いの再開、AIテーマなどを背景に年末ラリーが再開する可能性があり、下落を買い場とするべきだと主張しています。特にエネルギー、バリュー株、米国外株式などへの回転売買に注目するよう促しています。

ニューヨーク=ビンナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.