概要

- 中国のレアアース輸出統制強化により米国など西側各国のサプライチェーン再編やレアアース企業への投資が注目されていると伝えた。

- 米政府や金融機関はMPマテリアルズ、エナジーフューエル、ライナス・レアアースなど自国および同盟国内のレアアースおよび戦略鉱物生産企業への直接投資や出資拡大に乗り出していると明らかにした。

- テスラなどグローバル企業は非レアアース代替技術と電力効率改善ソリューションの開発に注力しているが、代替技術の商用化には時間が必要だと伝えた。

しばらく静かだった米中間の貿易戦争が再び市場を揺るがしています。焦点は今回もレアアースです。先月9日、中国がレアアースの輸出統制を前例のない水準に強化したことが、調整の口実を探していた市場に「下落トリガー」になりました。米国はこれを「経済的宣戦布告」として対中100%関税を示唆し、リスク資産の急落を招きました。

もちろんドナルド・トランプ米大統領はその後「(中国の件は)心配するな」として市場のなだめに回りました。繰り返される米中対立のパターンに慣れたウォール街も大きくは心配していません。今月末に韓国で開かれるAPECでトランプ大統領と習近平国家主席の会談が実現すれば、何らかの形でいったん休戦になるとの見方が多いのです。米中間の緊張高まりは、それに先立って互いの交渉力を高めるための計算された牽制だというわけです。株価が下落するたびに「バイ・ザ・ディップ(安値買い)」勢が下支えする理由でもあります。

それでもレアアースをめぐる根本的なリスクはますます大きくなっています。レアアースのサプライチェーン構築が人工知能(AI)時代の技術覇権争いの主要な軸に進化しているためです。

中国の「レアアースの武器化」新局面へ

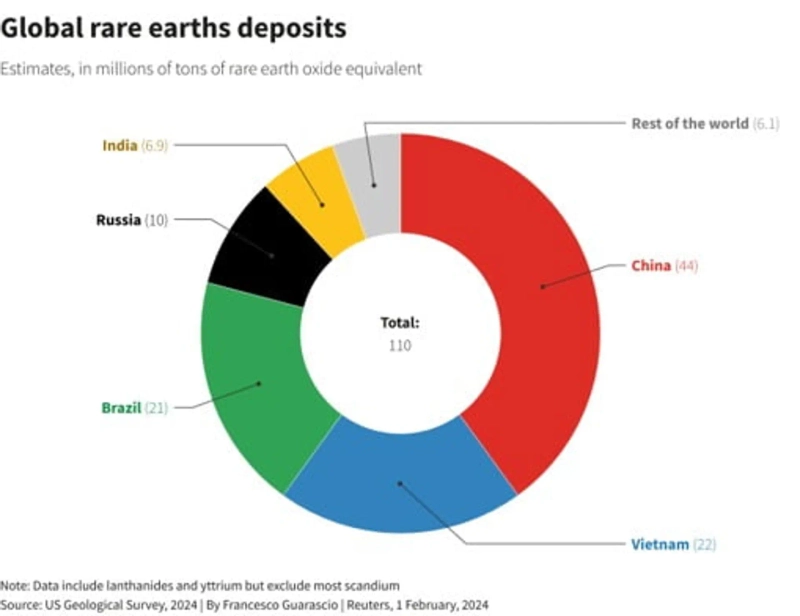

レアアース(rare earths)は文字どおり地中にある希少な元素です。実際には希少というほどではなく地球上に比較的豊富に埋蔵されていますが、埋蔵量の約半分(44%)が中国にあります。何より分離・抽出・精製・加工の過程が技術的に難しく、環境汚染のリスクが大きいため希少視されます。これらのレアアースは半導体、半導体装置、電気自動車のモーター、戦闘機、風力タービン、AIサーバーの冷却モーターなどに使われ、先端技術や国家安全保障産業に不可欠です。中国がAI覇権争いの局面でレアアースを武器として振るい、米国がサプライチェーンの脱中国を国を挙げて進めている理由です。

レアアースは過去にも米中貿易戦争の中心でした。2019年、トランプ第1期政権が中国に25%の関税を課し、ファーウェイへの技術輸出制裁を行うと、習近平主席は江西省のレアアース鉱山を視察しました。レアアースを武器化し得るというメッセージでした。この暗示的な行動だけで当時レアアース価格が急騰したこともありました。

中国がレアアースを武器として活用し始めたのは2023年、バイデン政権の時です。バイデン政権がNVIDIAとAMDのAIチップに対する中国向け輸出規制を強化すると、中国はガリウムとゲルマニウムの輸出規制を発表しました。レアアースの採掘・精製技術の海外移転もこの時から禁止しました。

そして今年になってトランプ政権の貿易戦争に対応する形で、中国の「レアアース武器化」も新たな段階に入りました。4月にレアアース7種について輸出許可制を導入したのに続き、9日にはレアアースの原料と磁石、技術にまで「海外直接生産規則(FDPR)」を適用したのです。これにより外国企業は中国産レアアースをわずか0.1%でも使用したり、中国の採掘・精錬・分離・リサイクル・磁石製造技術を用いて製品を生産していれば、その製品が中国で生産されていなくても第三国へ輸出する際に中国の許可を得なければなりません。これは実際、米国が中国向け半導体輸出を規制するために適用してきた規則ですが、中国はこれをレアアースにそのまま応用したのです。

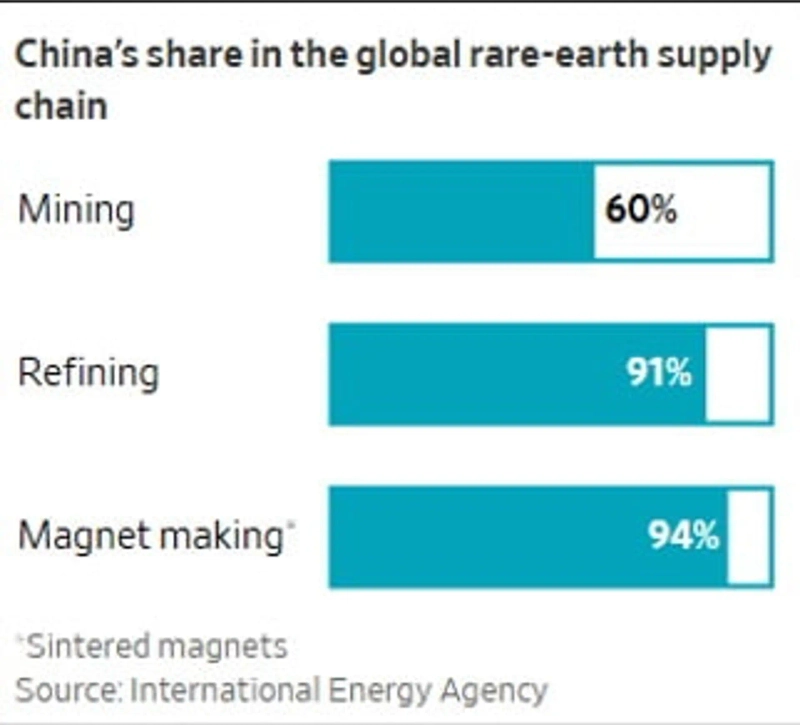

この規制が強力な理由は、中国がレアアースのサプライチェーンのほぼすべての段階を事実上独占しているためです。中国は世界のレアアース採掘産業の約60%、精製・分離産業の91%、レアアース磁石生産の94%を占めています。中国の精製技術や磁石製造技術を使わずに製品を生産することはほとんど不可能です。特に高付加価値の永久磁石に必要な中重希土類(HREE)の分離工程は中国が事実上99%を独占しています。米国が今回の措置を「米国経済に向けて装填された銃を発射した」(ジョン・ミュレナール米下院 中国小委員会委員長)と批判した理由です。

「米国、戦時経済の状況」

実は1980年代までは米国もレアアース市場の主要プレーヤーでした。しかしレアアースの生産過程は環境汚染が激しく、利幅も低いのです。数十年にわたって国家主導でレアアース産業を育成してきた中国と異なり、環境コストを負担しきれなかった西側の生産国は次々と撤退し、中国のサプライチェーンに依存してきました。中国が競争相手を排除する方法、つまり低価格攻勢で市場を独占するパターンもここで機能しました。

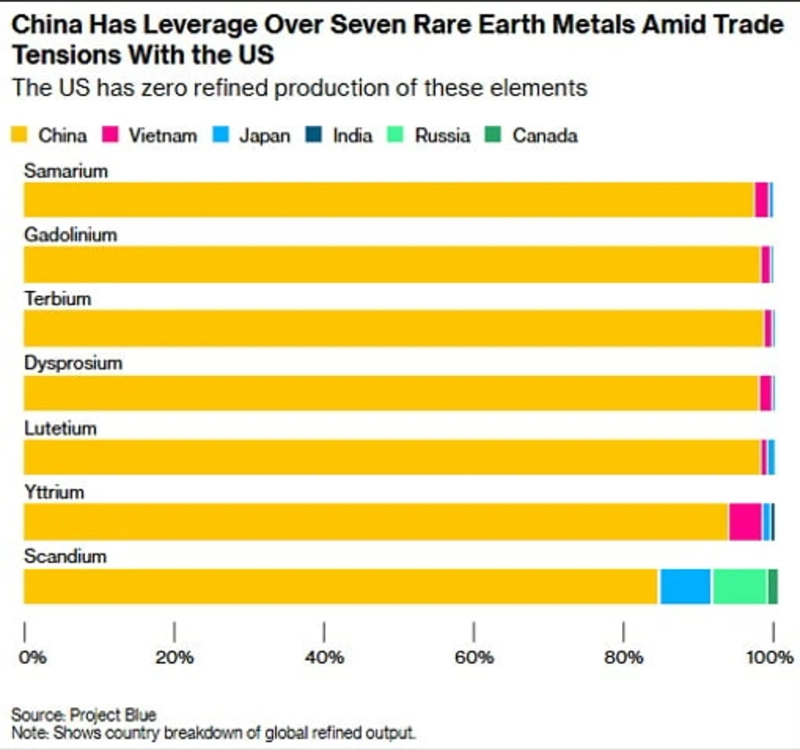

こうしたレアアースの中国依存は、サプライチェーンの分離を進めるトランプ政権にとって最大の悩みでした。中重希土類が主要原料として使われる永久磁石はAIサーバー、電気自動車、ミサイル、戦闘機、風力タービンなど国防・先端技術産業の核心部品であり、そのレアアースを中国が握って揺さぶっているためです。

永久磁石は外部から電流を加えなくても自ら磁力を保つ磁石です。レアアース永久磁石はネオジム(Nd)、プラセオジム(Pr)、ジスプロシウム(Dy)、サマリウム(Sm)などの中重希土類元素を含み、一般の磁石より10倍以上強力な磁力を持ちます。レアアースがなければ磁石の大きさも消費電力も数倍に増えます。中国はこのネオジム・サマリウム磁石の生産を90%以上占めています。

結局、米国だけでなく世界の大多数の国が中国のレアアース武器化によって主要な戦略産業を人質に取られうる状況です。米国地質調査所によれば、レアアース13種の貿易が遮断された場合、米国内総生産(GDP)の潜在的損失規模は1,300億ドルに達すると推定されています。

結局、今月末の米中首脳会談を機にもう一度休戦が成立したとしても、米国はサプライチェーンの脱中国のための再編を続けざるを得ません。アカデミー証券は今回の中国のレアアース規制強化について「米国の政策的投資判断が安全保障に基づく生産能力へ確実に再配列された」として、「エネルギー・電力・部品・半導体・バイオ全般の国内自給インフラへの投資が倍増する可能性が高く、あらゆる規制も『戦時経済に準する水準で実用性を最優先に再点検される』と分析しました。

レアアース供給網再編過程の受益株

こうした環境で投資家は①米国の自前のレアアース供給網構築の取り組み、②レアアースを代替または削減するための技術開発の努力、③サプライチェーン再編過程で深刻化しうる電力のボトルネック問題を解決するための取り組みに注目する必要があります。

米国はすでに2027年から国防分野で中国産レアアース磁石の使用を法律で禁止することにしています。そのため政府支援と投資も大幅に増やしています。レアアースおよび重要鉱物の戦略的備蓄の拡大、レアアース生産企業への直接投資と資金支援、レアアース生産価格の下限保証などです。

政府との連携のもと、ウォール街の大手金融機関を中心に民間投資も活性化しています。14日、JPモルガンは重要鉱物、国防、エネルギー、技術など米国の利益と安全保障にとって重要な分野に1兆5,000億ドルの資金調達を支援し、そのうち100億ドルを直接の株式投資に充てると表明しました。

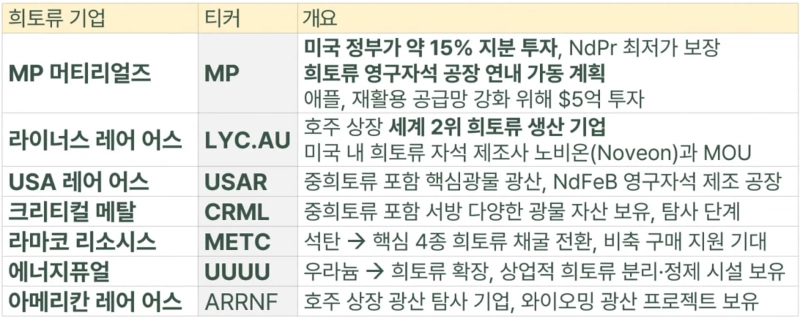

こうした環境でMPマテリアルズ(MP)、USAレアアース(USAR)、クリティカルメタル(CRML)、ラマコリソーシズ(METC)、エナジーフューエル(UUUU)など、米国内でのレアアース生産を目指す企業が最大の受益が期待されています。米国防総省から15%の出資を受けたMPマテリアルズは今年に入りすでに6倍に急騰しましたが、米中対立が激化するたびにギャップアップを繰り返しています。米国最大のウラン生産企業からレアアースの採掘・精製・分離事業へと事業を拡大しているエナジーフューエルも戦略備蓄拡大政策の受益期待が働いています。

『西側鉱物同盟』を推進する米政府の政策に歩調を合わせ、オーストラリア企業も受益株として挙げられます。世界第2位のレアアース生産企業であるオーストラリア上場のライナス・レアアース(LYC)が代表的です。同社は米国のレアアース磁石メーカーであるノヴィオンと最近、レアアース永久磁石のサプライチェーン構築に向けた戦略的協力MOUを締結しました。

レアアースのほか、リチウム、ウラン、ニッケル、コバルトなどの重要鉱物のサプライチェーン自立も米政府の政策課題です。これに向けてトランプ政権は北米最大のリチウム埋蔵地を持つリチウムアメリカ(LAC)、米国アラスカ北西部アンブラー鉱区で銅・亜鉛・コバルトなどの多金属埋蔵地を開発中のトリロジーメタル(TMQ)の株式も確保しました。ウォール街は深海底鉱物探査企業のザ・メタル・カンパニー(TMC)、戦略金属生産プロジェクトを進めるニオコプ(NB)などを含め、次の『トランプピック』を探しています。代表的なETFは、グローバルなレアアース・戦略鉱物企業20~25社を組み入れる『ヴァンエック レアアース・戦略鉱物ETF(REMX)』があります。

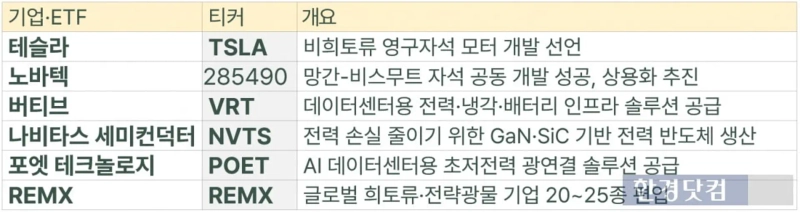

レアアースの使用を減らす、あるいは完全に代替する技術開発の取り組みも盛んです。テスラ(TSLA)は非レアアース永久磁石モーターを開発すると宣言しました。その他、多くのグローバル企業や研究機関がネオジム低減型磁石、高性能フェライト磁石、マンガン基盤の磁石など様々な代替案を研究しているものの、商用化にはまだ時間が必要です。

レアアース供給網が再編される過程で深刻化しうる電力問題を解決する方法に市場の関心が集まる可能性があります。すでにAIデータセンター拡大の最大のボトルネックである電力消費を削減し、より効率的に生産・活用するソリューションが重要なテーマとなっています。AIサーバー冷却ソリューションの大手バーティブ(VRT)、ナビタスセミコンダクター(NVTS)、パワーインテグレーションズ(POWI)のような電力半導体企業、超低電力光接続ソリューションを提供するポエットテクノロジー(POET)などが最近注目されている理由です。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.