概要

- JPモルガンは コスピ指数 が12か月内に最大 6000まで上昇 し得ると予想し、調整時は 買いの機会 とするよう述べた。

- コーポレートガバナンス改善などの 政策効果 と 外国人資金 の流入、低い バリュエーション が韓国市場のさらなる 再評価 の可能性を高めると分析した。

- JPモルガンやCLSAなど主要機関は 半導体 と 高配当企業 を有望業種として挙げ、持株・金融・資本財関連銘柄の 比重拡大 意見を示したと伝えた。

JPモルガン "コスピ 6000も行く"

"調整が来れば買いの機会にしろ"

コスピ 70P上昇で4081 再び最高値

グローバル投資銀行JPモルガンはコスピ指数について「1年内に6000線到達も可能だ」という見通しを示した。信頼ある機関が『コスピ6000』に言及したのは今回が初めてだ。JPモルガンは企業のコーポレートガバナンス改善などの政策効果がまだ株価に反映されていないと診断し「調整が来れば買いの機会にしろ」と助言した。

JPモルガンは29日、『コスピ5000は可能…調整は追加買いの機会』というタイトルの報告書で「12か月内のコスピ指数見通しを5000に上方修正する」とし「強気シナリオでは最大6000まで到達し得る」と見込んだ。

JPモルガンは「最近の上昇は行き過ぎではないかという意見もあるが、韓国はアジアで最も優先される市場であり上昇余地は依然大きい」と強調した。今年に入ってコスピ指数が約70%上昇したが、バリュエーション(業績に対する株価水準)はグローバル・アジア平均よりもはるかに低いという分析だ。

JPモルガンはコスピ指数の追加上昇の条件として第3次商法改正などコーポレートガバナンス改善政策を挙げた。ミクソ・ダス JPモルガン アジア株式ストラテジストは「韓国市場の改革が順調に進行中」であり「政策決定者たちが新しいガバナンス基準を施行することに本気である点を確認した」と評価した。この日コスピ指数は1.76%上昇し4081.15で取引を終え、史上最高値を更新した。

K市場はまだ安いとする海外投資銀行…『コスピ再評価』が始まった

JPモルガン "コスピ上昇余地十分…6000も可能"

"グローバルな流動性が緩和され株式の価値が高まる局面で、韓国市場のバリュエーション(業績に対する株価水準)も再評価され得る。1年後にコスピ指数6000も可能だ。"(JPモルガン)

"韓国市場の歴史で政策効果と企業利益の増加が同時に現れるのは非常に例外的だ。来年の指数目標を5000に新たに提示する。"(KB証券)

コスピ指数が4000線を突破すると、国内外の証券会社が韓国市場の『根本的再評価』の可能性を強調し、見通しを相次いで上方修正している。間もなく商法改正等による株主価値拡大、外国人資金の追加流入、バリュエーションの上昇へとつながる構造的な好循環が起こり得るという説明だ。証券会社はこの流れにより、半導体以外に持株会社・金融など株主還元関連銘柄が恩恵を受けると見ている。

◇ "政策の追い風がコスピの追加上昇要因"

JPモルガンは29日の報告書で「コスピ指数が最近急騰したが、ガバナンス関連のディスカウント(割引)が解消されつつある点はまだ株価に反映されていない」とし「韓国市場の上昇余地が依然大きい理由だ」と分析した。これまではメモリ半導体ラリーに依存して4000を突破したが、コーポレートガバナンス改善と株主価値拡大という『追い風』が残っているという話だ。

JPモルガンは「韓国市場はこれまで大株主と少数株主間の利害不一致のため構造的な問題を抱えていた」と診断した。そのため一部企業が過度の現金を保有して株主還元率を低く維持したり、重複上場や過度な設備投資に踏み切ったという。市場改革政策により『新しい基準』が確立されればこうした割引要因が解消され、外国人資金が流入する構造改善が起きると見ている。

ミクソ・ダス JPモルガン アジア株式ストラテジストは「自社株担保交換社債(EB)発行の事例を除けば、最近は株主価値に否定的な企業行動は見られない」とし「過度な株式発行も今年に入って反転した」と述べた。

JPモルガンはこのような政策効果が外国人資金をさらに呼び込むと予想した。ここ数か月で指数が急騰した一方で、新興国ファンド以外の先進国投資家は韓国市場にほとんど参加していなかったという。ダス氏は「ほとんどのタイプの海外投資家は依然として韓国比率が低い状態だ」とし、外国人資金の追加流入を見込んだ。

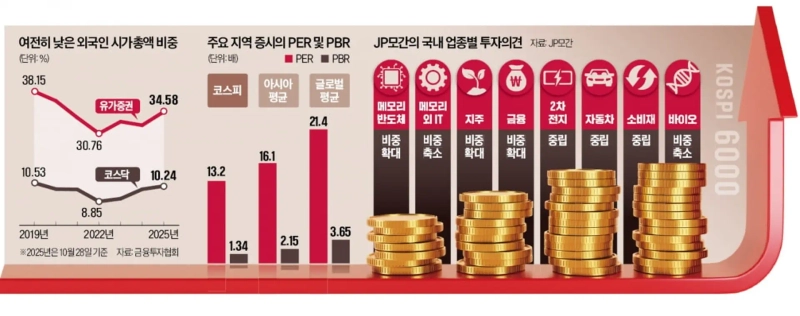

JPモルガンによればコスピ指数の株価収益率(PER)は13.2倍、株価純資産倍率(PBR)は1.34倍にとどまっている。グローバル平均(21.4倍、3.65倍)のみならずアジア平均(16.1倍、2.15倍)に比べても依然として割安な水準だ。有価証券市場の外国人時価総額比率は前日基準で34.58%で、2019年末(38.15%)にも達していない。

◇ "メモリ・持株・金融・資本財が恩恵銘柄"

香港系CLSAとKB証券も韓国市場の根本的再評価を見込んでいる。CLSAは「年末に向けて韓国政府関係者が配当所得税率の引き下げを示唆している」とし、高配当企業を中心に投資魅力が高まっていると強調した。同機関は「個人と外国人の両方で追加流入の可能性が十分にあり、コスピ指数の追加リレイティング(再評価)の可能性が高い」と述べた。

KB証券は国内証券会社としては初めてコスピ指数目標を5000に提示した。韓国市場の歴史で純利益と政策に伴うバリュエーションの同時上昇は非常に稀だという説明だ。

これらの証券会社は有望業種・銘柄として半導体と高配当企業を挙げた。JPモルガンはメモリ半導体と持株・金融・資本財(造船・防衛・原発)業種に対し『比重拡大』の意見を示したのに対し、二次電池と自動車は『中立』、メモリ以外のテック株やバイオなどは『比重縮小』の意見を出した。

銘柄の中ではサムスン電子、SKハイニックス、ハンファ・エアロスペース、現代自動車などを推奨した。CLSAは「高配当の安定性と株主還元の意志が強い企業に注目する」とし、LG、現代グロービス、ウリ金融グループ、HD韓国造船海洋などを恩恵銘柄として挙げた。

朴漢信記者 phs@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.