PiCK

「霧の中での運転」 米FRB…世界の金融市場の不確実性が拡大 [グローバルマネー Xファイル]

概要

- 米連邦政府のシャットダウンにより主要な経済指標の公表が中断され、米連邦準備制度(FRB)の金融政策決定に不確実性が極大化したと伝えた。

- 公式統計の欠如によりFRB内部で金利経路に関する見解差が深刻化し、それに伴う市場の変動性や投資家の不安が増大する可能性があると指摘した。

- こうした政策の不確実性は世界の金融市場や通貨秩序に広範な影響を及ぼし、韓国など新興国の資本流出や為替不安の要因となり得ると伝えた。

世界経済の舵を握る米国の中央銀行(FRB)が前例のない「データ干ばつ」に直面しているとの分析が出ている。米連邦政府のシャットダウン(一時的な業務停止)が1か月目に入ったためだ。FRBの金融政策決定に必要な主要な経済指標の発表も全面的に停止したことが原因だ。これは金融政策の不確実性を最大化し、世界の金融市場に予測不能な波及効果をもたらす可能性があるとの懸念を招いている。

シャットダウンが引き起こした「データ・ブラックアウト」

米FRBは29日(現地時間)の連邦公開市場委員会(FOMC)で声明を通じて「フェデラルファンド金利の目標レンジを年3.75〜4.0%に0.25%ポイント引き下げることを決定した」と発表した。市場の予想に沿った決定だった。しかし、この決定の背景は不透明だったとの分析がある。米労働統計局(BLS)や経済分析局(BEA)など、経済データを生産する主要な政府機関の業務が麻痺したためだ。FRBは雇用、物価、成長率に関する公式の最新情報を確認できないまま重大な決定を下さざるを得なかった。

ジェローム・パウエルFRB議長は記者会見でこの状況を「濃い霧の中で運転すること(driving in fog)」に例えた。さらに「こういうときは速度を落とすべきだ」と述べた。一部ではFRBが明確なデータの代わりに不確実性に基づく「リスク管理型の利下げ」を選択したという指摘も出た。パウエル議長は市場の過度な期待に警戒を示し「12月の追加利下げは既定事実ではない。むしろほど遠い(not a forgone conclusion, far from it)」と述べた。

FRBのこうした悩みの原因は、米議会の2026会計年度予算案処理の失敗だ。1日に始まったシャットダウンは米国経済の運営システム自体を脅かした。BLSとBEAは1日に「シャットダウン中に予定されていたすべての経済指標公表を中止する」と発表した。FRBの二大任務である最大雇用と物価安定を判断する主要指標が消えたのだ。

9月の雇用状況報告は発表されず、FRBが最も重視する個人消費支出(PCE)物価指数や第3四半期国内総生産(GDP)速報値の発表も無期限に延期された。短期的な雇用変化を示す労働省の週次新規失業保険申請件数の発表まで中断された。

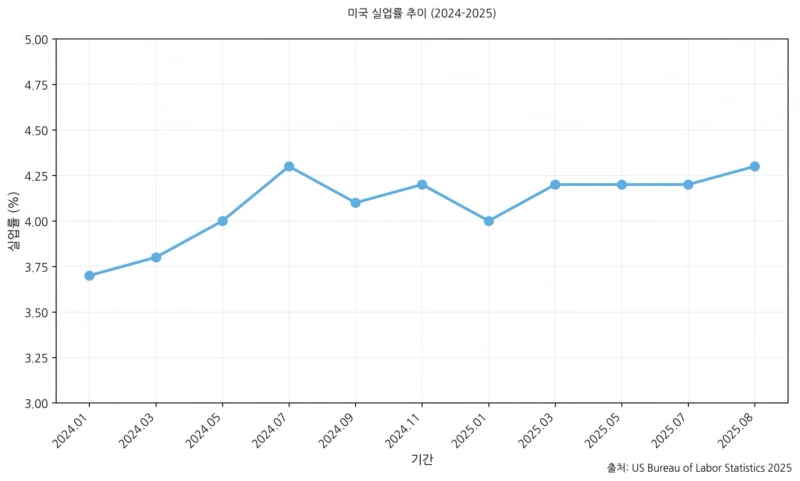

このような情報の空白は10月のFOMC声明でも指摘された。FRBは「失業率は8月まで低水準を維持していた」と明記した。これは最後に公表された公式失業率である8月の4.3%以降、9月と10月の状況が分からないまま政策が決定されたことを示している。

野村證券のデイヴィッド・サイプ上席エコノミストは「現在、当局者たちもエコノミストたちもまさに目隠しをして飛んでいる」と述べ、「今もっとも大きな疑問符は労働市場で何が起きているかだが、公式報告がなければ分からない」と指摘した。

例外はあった。9月の消費者物価指数(CPI)は社会保障年金の生活費調整の算定に不可欠という法的理由から、予定より遅れて10月24日に発表された。該当資料によれば9月のコアCPI上昇率は前年同月比で3.0%で、前月(3.1%)から小幅に鈍化した。インフレの緩和傾向が続いた。ロイター通信は「今回のCPI発表をもって、シャットダウンが続けば今後の物価指標も空白になるだろう」と指摘した。

分裂するFOMC

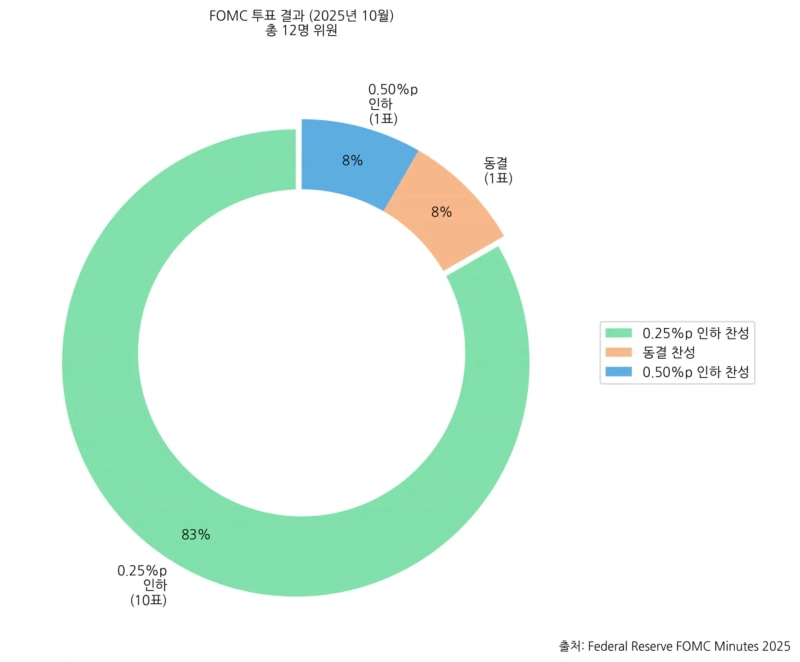

信頼できるデータの不足によりFOMC内部の見解差が深まったとの指摘がある。10月のFOMCの賛否は10対2という異例の結果だった。二つの反対票が互いに異なる方向を向いていたためだ。これは1990年以降わずか3回しかなかった出来事だ。ジェフリー・シュミッド(カンザスシティ連邦準備銀行総裁)はインフレが依然として目標を上回り、経済が強いモメンタムを示しているとして利上げ据え置きを主張した。一方、スティーブン・マイロンFRB理事は現在の金融政策が過度に引き締まっているとして50ベーシスポイントの「ビッグカット」を主張した。

データが途絶えた状況で連銀当局者の反対票が割れたことは単なる意見の相違を超えるという分析がある。公式統計という客観的基準が失われると、金融政策決定は各委員の経済モデルやイデオロギー的志向により一層左右されるようになるという意味だ。「データの空白」はFRB内部の既存の考え方を強化する「反響室」効果を生み出しているとの指摘だ。通常ならば新しい経済指標が異なる視点を調整する「仲裁者」の役割を果たすが、現在はその機能が麻痺している。

結局、金融政策の根拠が「客観的データ」から「主観的解釈」へ一部移行していると言える。パウエル議長も「委員会内では非常に強い対立する見解があった」と述べた。彼はまた「インフレには上方リスク、雇用には下方リスクが同時に存在する状況で、FRBは一つの手段(政策金利)で二つの目標を同時に扱うことはできない」という難しさを訴えた。

クリストファー・ウォラーFRB理事は「民間データは依然として雇用の減速を示しているが、経済成長はむしろ加速する兆しがある」という矛盾したシグナルを懸念した。経済の解釈を難しくする現在の「二極化した状況」に言及することもあった。

ウィップソー・リスクの台頭

データの空白の中でFRBが代替指標に依存して政策を決定することは、政策誤りにつながる可能性が高いとの懸念が出るのは必然だ。公式統計が中断された状況で、民間調査やリアルタイムのビッグデータに基づく判断は不安定であり、その結果は市場により大きな衝撃をもたらす可能性がある。

専門家は、FRBがいわゆる「データ・フォグ(data fog)」、すなわち不透明な情報環境の下で早まった政策シグナルを出せば金融市場のボラティリティが急増しかねないと指摘する。明確なデータがない状況でのタカ派的な発言や利下げ判断は投資家心理を動揺させ、資産価格の急激な調整につながる恐れがあるとの警告だ。

たとえば、民間の雇用指標が一時的な錯覚を生み、本当は雇用が急速に減速しているのにそれを把握できなければ利下げのタイミングが遅れ、景気後退が長期化する恐れがある。逆に一部データの短期的な改善シグナルに過度に反応して性急に利下げを行えば、まだ冷めていない物価圧力が再び活性化してインフレが再燃する可能性もある。

結局、データの不完全性は政策決定の不確実性を高め、小さな判断ミスがマクロ経済全体に波及するリスクをはらんでいる。FRBのエコノミストを務めたピーターソン国際経済研究所のデイヴィッド・ウィルコックスも「時間が経つほど、(FRBの)政策決定の基盤はさらに揺らぐだろう」と警告した。

このような不確実性は市場に「ウィップソー(whipsaw)」という新たな形のリスクを生み出しているとの指摘もある。ウィップソー・リスクとは、不完全な情報に基づき市場が一方向にポジションを積み上げた後、シャットダウンが終了して公式統計が一度に公開されることで従来の見通しが完全に覆され、資産価格が急激に戻される現象を意味する。

現在、市場は各種の代替データを根拠に米国経済が「漸進的な減速」局面に入ったと判断し、FRBが金融緩和に転じるとの期待をすでに資産価格に織り込んでいる。しかし、もしシャットダウン終了後に公表される9月と10月の雇用および物価指標が予想よりも遥かに強い結果となれば、FRBの10月の利下げは明白な政策ミスと評価されかねない。その場合、市場は一気にタカ派的な再調整に入り、金利やドル、株式のすべてが急激なボラティリティを経験する可能性がある。

逆に公式データが予想を下回れば、FRBが景気の減速を過小評価して対応が遅れているという「後追い(behind the curve)」論争が湧き起こり、投資家の不安を刺激する可能性もある。グローバル資産運用会社ラザールのチーフ・マーケットストラテジスト、ロナルド・テンプルは「政策の経路は依然として不明瞭で、今後数か月のインフレの流れが全く異なる結果をもたらす可能性があるFOMCの状況だ」と指摘した。

過去とは異なるシャットダウンの重み

過去の米連邦政府シャットダウン時、金融市場は概ね安定した推移を示していたとの分析がある。短期的な行政停止はあったが、政策不確実性が実体経済に波及することはまれだった。しかし今回のシャットダウンは状況が異なると指摘される。単なる予算対立ではなく、金融政策の羅針盤が失われた時点で発生したためだ。

過去のシャットダウンは大半が物価が低く景気が拡大している時期に起きていた。FRBはその都度、明確な景気方向性と十分なデータに基づき政策を維持できた。しかし現在のシャットダウンは異なる条件下で起きている。9月のコアCPIが3.0%で依然として目標を上回り、FRB内部でも金利経路を巡る見解差が極めて大きいのだ。

こうした環境では公式統計の不在は単なる不便ではなく、政策誤りに直結するリスク要因となり得る。「データのないFRB」が下す一つひとつの決定が景気後退とインフレの分岐点を左右する高リスク要素になっているのだ。

FRBの不完全なデータに基づく政策は実体経済全般にも複合的な影響を与える。正確な景気方向の予測が困難になれば企業は投資をためらい、消費者は支出を躊躇する。実際、FRBの報告は10月に入って米国の消費および企業信頼感がやや悪化する兆候が確認されたと述べている。シャットダウンにより連邦公務員の賃金損失も実体経済に直接的な打撃を与えている。

一部では、現在の米国経済が景気減速と物価上昇が同時に進行するスタグフレーションの初期段階に入っているのではないかという懸念も出ている。パトリック・ハーカー元フィラデルフィア連邦準備銀行総裁は「今の状況はまるでスタグフレーションのようだ」と述べ、「1970年代ほどではないが、確かにそう感じる」と指摘した。彼は「労働市場は目に見えて弱まっており、公式統計がなくても他のすべての指標がそれを示している」と述べ、「同時にインフレは依然として高い水準にある」と付け加えた。

米国の政策不確実性は世界の通貨秩序全体にも波及効果を及ぼしている。欧州中央銀行(ECB)や日本銀行(BOJ)はFRBの政策方向、特に米国の景気動向とドル価値の変動を注視し、金融政策の決定を先送りしたりペースを落としたりしている。

国際通貨基金(IMF)は10月に公表した世界経済見通し(WEO)報告で「世界経済は脆弱な回復力を示しており、全体的なリスクは下方に傾いている」と診断した。IMFは特に米国の政策不確実性が世界の金融環境を引き締め、新興国からの資本流出や為替の不安を刺激する可能性があると警告した。

FRBの金融政策は開放経済である韓国にも少なからぬ影響を与える。FRBの予測不可能性は韓国銀行の金融政策決定余地を制約し、外国為替市場の変動性を高める主な要因にもなり得る。

[グローバルマネー Xファイルは重要だがあまり知られていない世界のお金の流れを掘り下げます。必要なグローバル経済ニュースを気軽にご覧になりたい方は記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.