概要

- 経済協力開発機構(OECD)とG20が主導したグローバル最低法人税の導入により、法人税率の引き下げ競争は終わったと報じられた。

- グローバル企業は現在、国家の補助金や産業エコシステムが強固な国を中心に投資戦略を転換していると伝えられた。

- 韓国は先端産業を中心とした外国直接投資(FDI)の流入が増えるなど、グローバルな税制環境の変化の中でも競争力を示していると報じられた。

ここ30年以上にわたりグローバル企業が享受してきた「税率ショッピング」の時代が幕を閉じつつある。経済協力開発機構(OECD)と主要20か国(G20)が主導した「グローバル最低法人税」を各国が段階的に導入しているためだ。実効税率15%という下限が設けられ、グローバル企業は税率の安い国を求めて移動する戦略を放棄せざるを得なくなった。その代わり、特定国の補助金や産業エコシステムが充実している場所に拠点を置く戦略を選んでいるという分析が出ている。

法人税引き下げ競争は終わった?

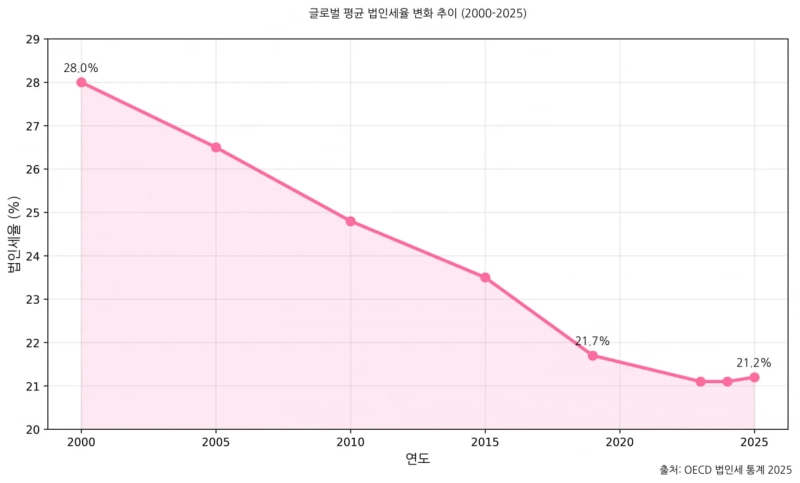

10日にOECDが昨年9月に公表した『法人税統計 2025』報告によると、今年の世界平均名目法人税率は21.2%と集計された。2000年の28.0%から2019年の21.7%まで急速に下がっていた引き下げ傾向は止まった。昨年(21.1%)に続き2年連続でほぼ同水準を維持した。

これはグローバル最低税の導入で各国政府にこれ以上法人税率を下げるインセンティブがなくなったためだという分析だ。マティアス・コアマンOECD事務総長は「グローバル最低税は租税回避を防ぐ強力な手段だ」とし、「法人税引き下げ競争に終止符を打つ歴史的合意だ」と強調した。続けて「この制度は世界的に年間およそ2,200億ドルの追加歳入を生むだろう」と評価した。これは世界の法人税の約9%に相当する規模だ。

国間で企業を誘致するための「税率引き下げ競争」は減少した。代わりにより激しい「補助金戦争」が始まったという分析がある。名目税率を維持しつつ各種控除や現金支援で企業の負担を軽くする方式だ。

EUの税務観測所は4月の関連報告で「2014年から2022年の間にEU内多国籍企業の実効税率は20.8%から18.1%に2.7ポイント低下した」とし、「これは名目税率の引き下げによるものではなく、課税標準の縮小とインセンティブ競争の結果だ」と分析した。

ベトナムでは税を払い『現金』を受け取る

ベトナムが代表例だ。ベトナムに進出した海外企業は通常「4年免税、9年は50%減免」という優遇を受け、5〜10%台の低い実効税率が適用されてきた。しかし2024年からベトナムがグローバル最低税の一つである適格所在国追加税(QDMTT)を導入したことで状況は変わった。ベトナムに進出したグローバル企業は15%に満たない税額分をベトナム政府に追加で納付しなければならない。

代わりにベトナム政府は、グローバル企業の流出を防ぐために徴収した追加歳入などを財源とする「投資支援基金」を新設した。企業が支払った税金を現金補助の形で返すというものだ。OECDのモデル規定上、「現金補助金」は税を減らすものではなく企業の『収益』として計上される。

米国のインフレ抑制法(Inflation Reduction Act、IRA)も似た効果をもたらす。米国は米国内にバッテリー工場を建設する海外企業などに対し、生産したバッテリーに対して「先端製造生産税額控除(AMPC)」を提供している。OECD規定によれば一般的な税額控除は実効税率を下げ、最低税の追加納付義務を引き起こす。

しかし米国はAMPCをいわゆる「譲渡可能な税額控除」として設計した。この場合、当該優遇は税を減らすものではなく企業が市場で売却できる『資産』や『収入』と見なされる。つまり分母(収入)は増え、分子(税額)は維持されるため実効税率の低下幅は小さくなる可能性がある。米国に投資した海外企業にとっては、米国で巨額の補助金を受けながらも、自国に追加で税を納める必要がない場合もある。

グローバル投資の流れも変化

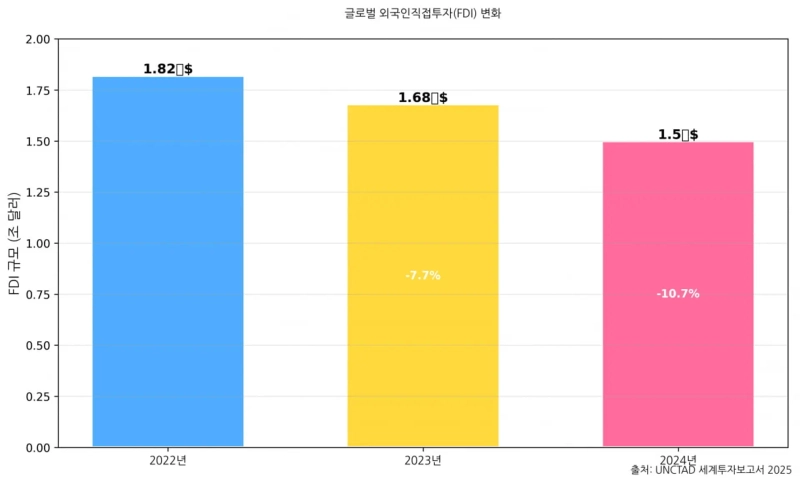

最近のグローバル税環境の変化は資金の流れも変えた。国連貿易開発会議(UNCTAD)の『世界投資報告 2025』によれば、2024年の世界の外国直接投資(FDI)は前年から11%減の1兆5,000億ドルにとどまった。高金利や地政学的な不確実性、税制優遇の縮小などが投資心理を抑えたためだ。特に欧州へのFDIは58%急減した。

一方で韓国はこうした流れから外れているという分析もある。2024年の韓国のFDI申告額は345億ドルで前年比5.7%増となり、2年連続で過去最高を更新した。特に製造業のFDI流入は145億ドルで前年より21.6%急増した。半導体、バイオなどの先端産業が上昇を牽引した。これはグローバル企業や投資家の関心が半導体・バッテリーなど産業エコシステムが確かな場所に移っていることを意味する。

変数もある。米トランプ政権が自国企業に対して最低税の適用を一部免除または緩和する、いわゆる「サイド・バイ・サイド(Side-by-side)」アプローチを取っているためだ。

米国は自国の親会社が含まれる適用対象グループに対してOECDグローバル最低税のIIR(所得包含ルール・Income Inclusion Rule)とUTPR(低課税支配会社課税ルール・Undertaxed Profits Rule)の適用を全面的に除外する方針を示した。

代わりに米国式のグローバル最小税を認めるよう国際社会に要求した。G7もこうした方向の「サイド・バイ・サイド」ソリューションを支持すると発表した。これは競技場が傾く可能性があるとの懸念を呼んでいる。米国企業だけが有利になり得るためだ。ただし関連はまだ確定していない。

韓国にとって最低税の導入は「両刃の剣」だ。短期的には海外子会社の低税率利益に対する課税権を行使できる。国内の外資系企業に対する追加法人税を徴収して歳入増効果を期待できる。

しかし長期的にはグローバル企業の『韓国離れ』を助長する恐れがあるという反論もある。韓国も電力、上水、人材といったインフラ支援や『還付型税額控除』への制度転換が急務だという声が出ている。

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.