概要

- ウォール街はFRBの利下げにもかかわらずインフレ懸念と長期金利上昇で市場のボラティリティが拡大する可能性があると述べた。

- トランプ政権の緩和的金融政策と財政刺激策の結合により「リフレーション」期待が高まり、米国の優良株やコモディティセクターが恩恵を受けると指摘した。

- 一方でインフレが定着すれば「より多く、より速い利下げ」に支障が生じるため、投資家はインフレリスクに注目する必要があると伝えた。

2025年の米国の中央銀行(FRB)の最後の金利決定を控え、市場の警戒感が強まっています。前日である9日(現地時間)、金融市場はまさにまちまちの動きでした。ウォール街はFRBが10月に続き今回も利下げを行う一方で、追加利下げについては慎重(タカ派的)なメッセージを出すことを基本シナリオとして見込んでいます。

このような「タカ派的な利下げ」は、より速く、より多くの利下げを望むリスク資産市場にとって短期的にボラティリティを高める要因になり得ます。この日、上昇して始まったS&P 500は結局小幅安で取引を終え、米国債2年物・10年物金利もそろって上昇しました。

もちろん逆に市場がここまであらかじめ懸念していたよりもFRBが「それほどタカ派でない」場合は、そのとき株式市場は好意的に反応する可能性があります。またFRBが利下げサイクルを完全に終了させない限り、結局は速度の問題にすぎず来年も利下げは続き、株式市場にとっては友好的な環境が維持されるだろうというのがウォール街のコンセンサスです。CNBCの調査によれば、ウォール街のストラテジストたちの2026年末のS&P 500見通しの平均は7618です。来年も米国株が10%以上上昇すると期待しているということです。

最も高い8100を目標に掲げたオッペンハイマーは、緩和的な金融政策、財政刺激策、技術革新、企業収益の持続的成長を主要な根拠として挙げています。最も低い目標はバンク・オブ・アメリカ(BoA)の7100です。BoAは人工知能(AI)と効率性向上に伴う雇用市場の鈍化、そしてインフレによる購買力低下で消費が縮小するリスクが大きいと指摘します。それでも企業の設備投資、トランプ政権の減税と財政刺激策、FRBの利下げが成長を促すだろうと見ています。

結局、程度の差はあれ楽観論の基底にはFRBの利下げ、そしてトランプ政権の財政刺激で成長がより急になるという期待が置かれていました。トランプ大統領はこの日公表されたPoliticoとのインタビューで「現在の米国経済はA++++」と自賛しました。

A++++なら利下げするのか

強気相場継続見通しの核心はやはりFRBの利下げです。オッペンハイマーは「インフレが抑制された状態を維持するならば、FRBは来年、政策金利を最低でも1〜2回追加で引き下げるだろう」という点を強気見通しの主要根拠に挙げました。ここで重要な前提は「インフレが抑制された状態を維持するならば」という点です。

最近の債券市場では果たしてこの前提が維持されるかどうかに対する疑念が再び浮上しています。経済がそれほど良好ならなぜ金利を下げる必要があるのか、今がさらに下げる時かという疑問です。ブルームバーグが米国・アジア・欧州全域の投資銀行・運用会社39社を調査した結果、来年最大の懸念は米国インフレの再加速でした。

もしインフレが再び上昇しFRBが利下げを急停止したり、場合によっては利上げしなければならない状況になれば、市場のボラティリティは大きく高まる可能性があります。アムンディ資産運用は「それが我々の基本シナリオではないが、2026年に米国インフレが再燃するならば株式と債券が同時に打撃を受けるため単純な景気後退よりはるかに悪いシナリオになる」と述べています。

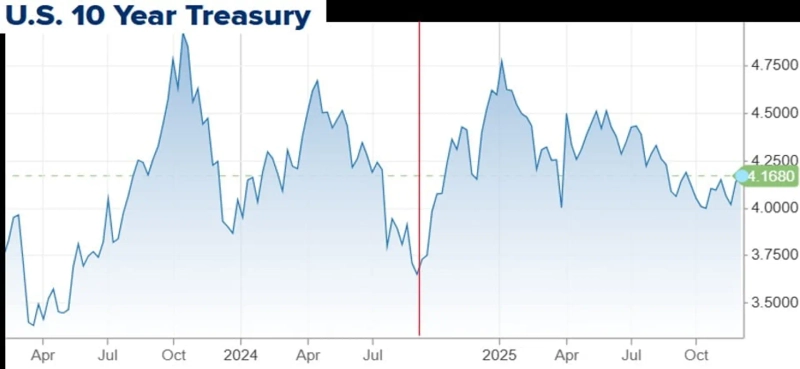

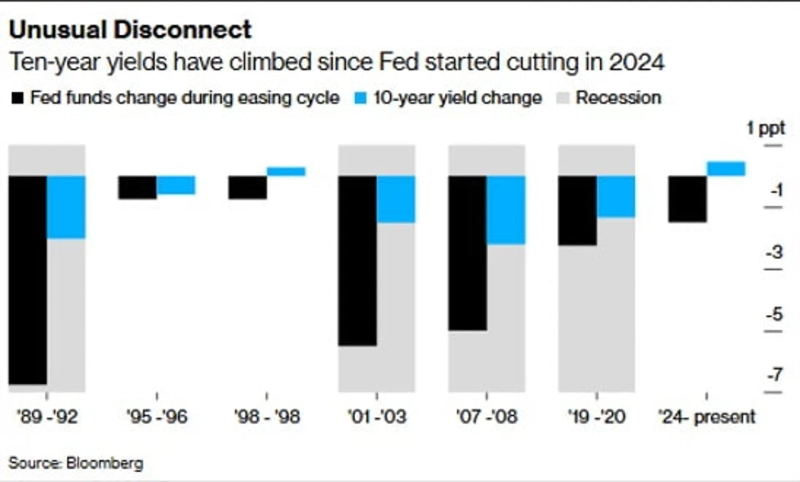

既に債券市場はこうした懸念を一部織り込んでいます。最も明確な証拠は長期金利の上昇です。この日午後6時時点で米国債10年物金利は前日比0.02%ポイント上昇し4.19%に迫りました。9月初以来3カ月ぶりの高水準です。昨年9月にFRBが利下げを再開した当時と比べると政策金利はこれまでで1.5%ポイント低下した一方、10年物金利は0.5%ポイント上昇しています。ブルームバーグはこれについて「1998年を除けばなかった異例の現象だ」と指摘しました。

ちなみに1998年はアラン・グリーンスパン議長がFRBを率いていた時期です。当時も米国経済はITバブル初期で好況でしたが、米国外の国々はアジア金融危機やロシアのデフォルトで困難な状況にあり、米国ヘッジファンドのロングターム・キャピタル・マネジメント(LTCM)崩壊の危機で資金が安全資産である米国債に流入し金利がかなり低下して(債券価格は上昇して)いた時期でした。

このときニューヨーク連銀が仲介してLTCM救済金融の取引が成立し、FRBは続けて保険的な利下げまで実施しました。すると危機の沈静化と経済再加熱への期待が復活し、FRBの利下げにもかかわらず市場金利がむしろ上昇する現象が起きました。高成長、低金利、ある程度のインフレを市場が期待したためです。結論的に見れば現在と類似する点は多くあります。

FRBが下げるのに長期金利が上がる理由

こうした状況を踏まえると、現在長期金利が上昇している理由も整理できます。実際、オッペンハイマー、PGIM、ウィズダムツリーなどウォール街の一部には「債券市場は2008年の世界金融危機前の正常金利水準に戻る過程にすぎない」という意見も少なくありません。2008〜2021年の0〜2%台という超低金利時代はむしろ歴史的に例外的な時期であり、いま正常化しているだけだというのです。そうであれば最近の長期金利上昇も自然なもので大きな懸念ではないというわけです。

ただし最近再び声が大きくなっているのは天文学的な債務負担とインフレへの懸念がある状況で金利をさらに下げるのは適切でないといういわゆる「債券自警団」です。

この用語の創始者であるヤーデニ・リサーチのエド・ヤーデニ創設者は「債券投資家はFRBの緩和シナリオや(政策金利を下げて長期金利を低下させるという)トランプ政権のより簡単なシナリオに従っていない。米連邦政府の大規模な赤字と増加する米国債務を依然として懸念しており、インフレがFRBの2%目標の上にとどまっているという事実は誰の目にも明らかだからだ」と指摘しました。

ビアンコ・リサーチのジム・ビアンコも「インフレがFRBの目標より高いのに金利をさらに下げるのは市場から見ると『過度な緩和』だ」と主張しました。こうした勢力では来年5月にトランプ大統領の「より速い利下げ」という指令を受けて次期議長体制のFRBがより攻撃的な利下げを行い副作用を大きくする可能性があるという見方も出ています。

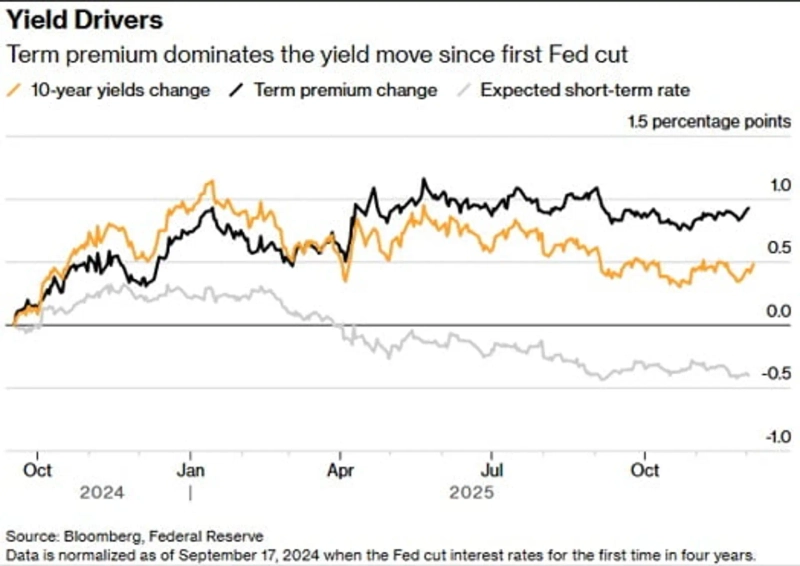

その副作用とは、債券投資家が要求する期間プレミアムがさらに上昇する可能性があるという点です。期間プレミアムはインフレ、財政不安など長期債を保有する際に耐えなければならないリスクに対する追加的な報酬を意味します。市場が適切だと考えるより過度な水準で中央銀行が金利を引き下げてインフレリスクや過度の債務によるリスクが拡大すると、債券投資家は長期債に対してより大きな報酬(利回り)を要求します。つまり長期金利が上昇するということです。実際、昨年9月にFRBが利下げを開始して以降の現在までの10年物金利の上昇分はすべて期間プレミアムの上昇が原因でした。

再び高まるインフレ負担

このように再びインフレリスクが浮上したのは第一に、関税コストを負担していた企業が徐々にでもその一部を消費者に転嫁し得るという見通しが出てきているためです。第二に最近、米国内の物価があまりにも高いという不満が高まり、トランプ政権の政策支持率にも悪影響を与えているためです。

特にコーヒー、バナナ、牛肉のような食料品の価格が急騰し、生活物価の手ごろさ(affordability)の問題が中間選挙を控えたトランプ政権の最優先課題として浮上しています。実際、移民や関税政策に注力していたトランプ大統領の政策焦点が変わりつつあるようです。トランプ大統領は最近、一部の食品に対する関税を撤廃し、過去最高値に達した牛肉価格を抑えるためタスクフォースを稼働させ、食品企業の独占禁止調査などを推進しています。一部品目に対する追加関税引き下げの可能性も開いています。

これに加え、中国の大豆輸入の縮小で被害を受けた農家への120億ドル規模の支援金を発表したほか、医療保険支援金なども推進しています。問題はこれらの措置が皮肉にもより多くの資金を供給してインフレを刺激し、関税収入を減らして財政赤字を拡大する可能性がある点です。

トランプ政権の(本来の)構想は

もちろんトランプ政権及びその政策に同意する人々は、市場の将来のインフレ上昇への懸念自体を否定します。トランプ経済チームが描く絵は、先に見た1990年代末と似た成長構図です。低金利とAI投資による生産性向上 → ポジティブな供給ショック → 物価上昇を伴わない強い成長 → 実質賃金の上昇が可能というものです。

その出発点である企業の投資と生産活動を促すには金利を低く維持する必要があります。そうすれば仮にインフレが多少上がっても経済成長と実質賃金の上昇が強まるため問題ないというのがスコット・ベッセント財務長官とケビン・ハセット ホワイトハウス国家経済会議委員長の見解です。次期FRB議長の有力候補であるハセットは8日にCNBCとのインタビューで「アラン・グリーンスパン時代のFRB議長が経済がやや過熱してもいとわず許容した90年代のように、我々はAIのおかげでそのすべての生産性向上の機会を再び得た」と語りました。

もちろんハセット自身も「インフレ数値には非常に注意を払わなければならない」と付け加えています。1990年代末はインフレが2%以下に低く安定していましたが、現在は3%に近い状態です。投資家が当時と異なりインフレリスクに敏感に反応するのはそのためです。

「リフレーション・トレード」の台頭

トランプ政権の構想のように緩和的な金融政策と財政刺激策が結合して景気と物価が再び上昇することを「リフレーション」と呼びますが、市場はこの「リフレーション・トレード」を既に価格に織り込み始めています。ゴールドマン・サックスのトニー・パスカリエロ ヘッジファンド責任者は先週、金利の再上昇(債券の弱含み)、利回り曲線のスティープニング、コモディティ価格の広範な上昇、銀行・資本財・素材・エネルギーなど景気敏感セクターの強さなど「明確なリフレーションの流れが現れた」と分析しました。景気だけでなくインフレも再び上昇するシナリオに市場が賭けているということです。

そのうえで「FOMCで短期的なボラティリティは出るかもしれないが、主要ポジションは米国の優良株およびエネルギー・素材・資本財などリフレーション恩恵セクターを中心に維持するのが合理的だ」と助言しました。

コモディティ強気の見通しも多く存在します。ゴールドマン・サックスは2035年まで石油を除き金・銅を中心にコモディティが上昇トレンドを示すと予想し、BoAのマイケル・ハートネット最高ストラテジストは「来年はすべてのコモディティ・チャートが金のように見えるだろう」と述べ、コモディティのロングポジションが最も熱くなると主張しました。財政拡大とポピュリズム、インフレと脱グローバル化の組み合わせの下では債券よりコモディティや実物資産が優位に立つ可能性があるためです。特に金と銅は来年も二桁のリターンが予想されました。

結局、来年もこうした「リフレーション」の流れに従えば米国経済は予想より堅調な成長を達成する可能性があり、株式市場にも友好的な環境が広がるだろうというのがウォール街の中論です。ただし同時にインフレ懸念のために市場が望んでいた「より多くの、より速い」利下げの道筋に支障が生じる可能性がある点にも注意を払う必要があります。

ニューヨーク=ビンナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.