概要

- 韓国企業は為替ヘッジ費用という『ボラティリティ税』の増加により純利益が減少していると伝えた。

- 一方で米国のウォール街の投資銀行は為替変動により史上最大のデリバティブ収益を記録したと報じられた。

- 最近の為替上昇による利益よりもヘッジ費用・原材料輸入費の方が大きく、特に中小企業と金融機関の負担が増していると伝えた。

為替の恐怖に見舞われた企業…ウォール街は大儲け

最近、企業が為替変動リスクを回避するために支払わなければならないヘッジ費用が増加している。いわゆる「ボラティリティ税(Volatility Tax)」と呼ばれるこの目に見えない費用が、韓国企業の純利益を蝕み、消費者物価を押し上げているという分析だ。一方で、ボラティリティ税が米国ウォール街の大手銀行には史上最高の収益をもたらしているという見方もある。

為替ヘッジ商品需要の急増

12日、国際決済銀行(BIS)と金融投資業界によると、4月時点で世界の外国為替市場の日平均取引規模は9兆5,000億ドルで、2022年より27%増加した。実物の貿易が増えたためではない。不安を感じた市場参加者が競ってヘッジ(保険)商品を買い入れたためだという分析だ。

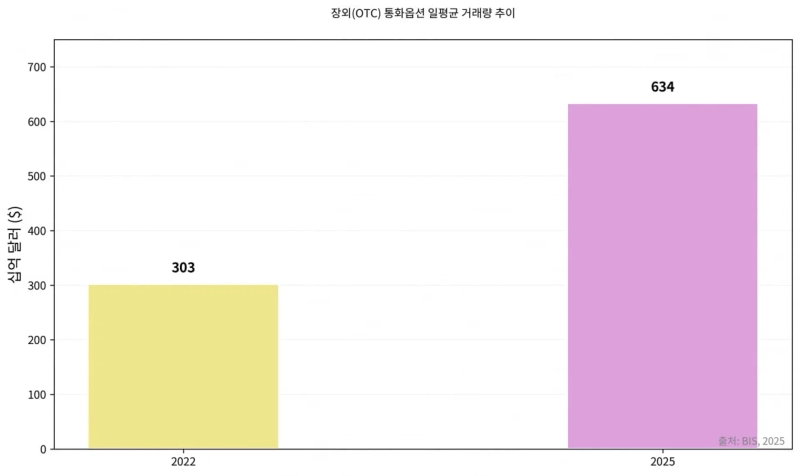

注目すべきはFXオプション取引の急増だ。BISによれば店頭(OTC)通貨オプションの日平均取引は2022年の3030億ドル水準から2025年に6340億ドルへと2倍以上に増えた。企業は単純な先物取引だけでは負えないリスクを防ぐため、より高い保険料を支払いオプション市場に向かっているという意味だ。

このようなヘッジ費用(ボラティリティ税)の増加は、グローバル金融市場の構造的な不均衡に起因する。パンデミック後、世界の中央銀行が一方向に動いていた時代は終わった。各国は自国のインフレと景気後退防止という相反する目標のために各自の道を歩んでいる。

米国中央銀行(Fed)は緩やかに金利を下げている。しかし3%後半以上の高金利を維持している。一方、欧州中央銀行(ECB)は景気後退への懸念から2%台の金利を維持し安定性を強調している。日本銀行(BOJ)は事実上のマイナス金利から離脱し0.5%に利上げして独自の正常化路線を歩んでいる。

韓国銀行は板挟みに陥っている。家計債務の急増と首都圏の不動産不安、そして抑えられない為替のために、11月の金融通貨委員会で基準金利を2.50%で4回連続据え置いた。米韓間の基準金利差は上限で1%ポイント以上維持されている。過去には2.0%ポイントまで開いていた差は縮まった。しかし市場はその差が解消されにくい『構造的定数』だと受け取り始めた。

このような金利差は外国為替市場の基本的な文法を変えたと分析される。理論的に先物為替レートは両国間の金利差を反映して決まる。金利の低い韓国ウォンを売って金利の高いドルを買おうとする需要が集中すれば、先物市場ではウォンは現物よりはるかに安く取引されるべきだ。これを「スワップポイントのマイナス」と呼ぶ。

かつて韓国の金利が米国より高かった時期には、輸出企業が将来入ってくるドルを前もって売るとき(先物売り)、金利差分の『プレミアム(上乗せ)』を得た。ヘッジがすなわち利益だった。しかし今は状況が逆だ。米国の金利が高いため、輸出企業はドルを前もって売るには現物レートより通常1ドルあたり20~30ウォンほど安く売らなければならないとされる。

トランプ第2期政権がグローバルな貿易秩序を揺るがしたことで為替市場の予測可能性は急速に低下した。このような不確実性は一種のプレミアムのように作用する。市場参加者がドルを確保するために以前より高いコストを支払わせるのだ。

その結果、「クロスカレンシー・ベーシス(Cross-Currency Basis・異なる通貨間の資金調達コストの不均衡が通貨スワップ金利に反映されたスプレッド)」が拡大する。企業は為替ヘッジ費用という『ボラティリティ税』を事実上追加で負担せざるを得なくなる。

ボラティリティに笑うウォール街

一方、米ウォール街の投資銀行(IB)には利益が出ているという分析だ。金融市場でのボラティリティは商品であり収益源でもある。企業が為替変動に恐怖を感じるほど、銀行が提供するデリバティブ需要は増える。銀行は売買のスプレッドを広げてマージンを最大化する。

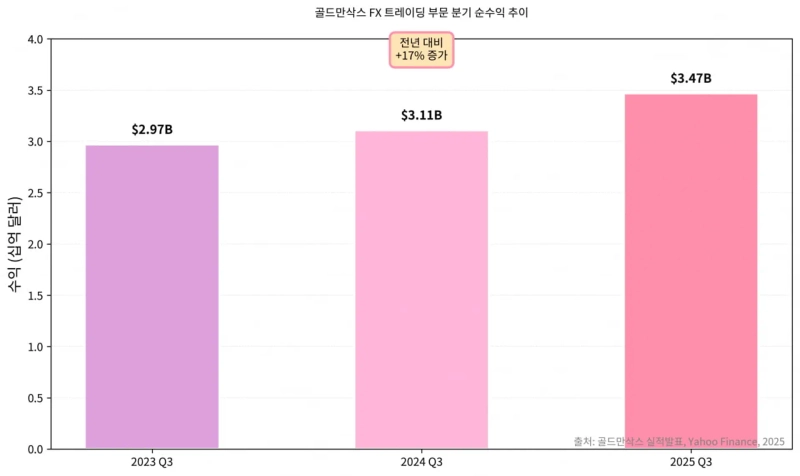

ヤフーファイナンスと業界分析を総合すると、ゴールドマン・サックスの今年第3四半期の債券・為替・コモディティ部門の純収益は34億7,000万ドルを記録し、前年同期比17%増加した。金融専門媒体『Risk.net』と『FX Markets』の分析によれば、ゴールドマン・サックスの昨年の年間FXトレーディング収益は前年より125%増加した63億ドルで、米国銀行の中で1位だった。

デイビッド・ソロモン ゴールドマン・サックス最高経営責任者(CEO)は第3四半期の業績発表のカンファレンスコールで「今期の業績は改善した市場環境の中で我々の戦略的優先順位が的中したことを示す」とし「我々は顧客がボラティリティを管理するのを仲介しながら収益を創出した」と説明した。韓国を含む非基軸通貨国の企業が支払ったヘッジ費用が増えたことを意味する。

消えた為替効果

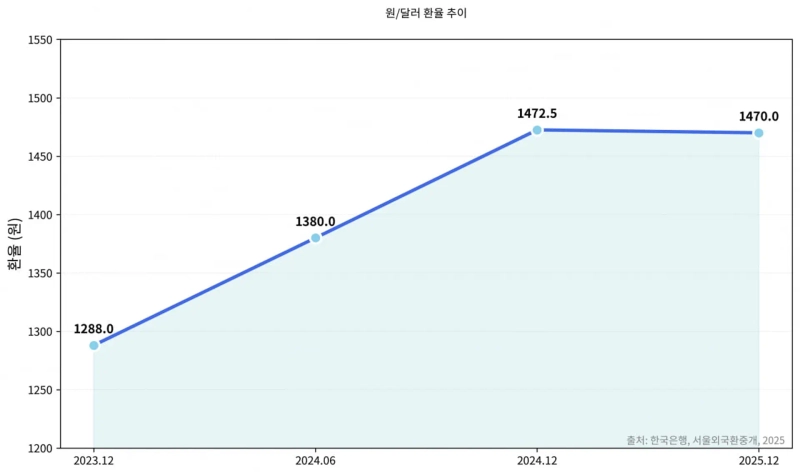

通常、自国通貨の弱含み(為替上昇)は輸出企業にとって追い風だ。ドルで稼いだ金をウォンに換算すると利益が増え、輸出で価格競争力が生まれるからだ。しかし最近の韓国経済ではこの公式が崩れているという指摘だ。1400ウォン台の為替がもたらす恩恵よりも、その為替を防御するために支払わなければならないボラティリティ税と原材料の輸入コストの方が大きくなっているからだ。

航空業界の場合、航空機リース料はドル建てで支払い、燃料費(航空燃料)もドルで決済する。為替が10ウォン上がるたびに数百億ウォンの為替差損が発生する。エネルギー業界も非常事態だ。業界によれば、韓国の精油会社は為替が10ウォン上がるごとに原油代金の決済費用が500万~1000万ドル追加で発生すると推定している。最も脆弱なのは中小企業だ。大企業のような精緻な金融チームを持たない中小企業は為替変動性に丸腰でぶつかっている。

韓国の金融機関も影響を受けている。国内の生命保険会社は資産の相当部分を海外債券に投資している。国内債券だけでは顧客に約束した利回りを満たすことが難しいためだ。しかし今年に入ってこの海外投資が仇となっている。

新しい支払余力制度(K-ICS)では為替リスクを100%分散しないと要求資本が増える。健全性比率を満たすために、泣く泣くヘッジをせざるを得ない。最近、ヘッジ費用が年2%水準に急騰したと伝えられている。米国債で4%の利子を得てもヘッジ費用2%を差し引くと残りは少ない。

『大口』である国民年金も関連論争が起きている。国民年金が海外株を買うためにドルを両替する過程で為替上昇を助長しているという指摘が絶えないためだ。政府は国民年金と外為スワップ(枠650億ドル)を延長することにした。国民年金が市場でドルを買う代わりに韓国銀行の保有ドルを借りて使わせる方法で、為替上昇圧力を和らげようというものだ。

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.

![終戦交渉への楽観続く、S&P500とナスダックが最高値更新[NY株式市場ブリーフィング]](https://media.bloomingbit.io/PROD/news/c5f29cbc-44bd-40db-88f5-83cbc6e55649.webp?w=250)