概要

- FRBが短期債買入(RMP)を予想より早く、より大規模に開始すると発表し、市場ではこれを事実上の量的緩和(QE)と解釈する見方が多いと伝えた。

- 米財務省が長期金利上昇を避けるために短期債発行を増やす中で、FRBの短期債買入が財務省の大規模な債務調達を支援する効果をもたらす可能性があるとの分析が出た。

- ウォール街の専門家らは政府債務拡大とインフレリスクを考慮し、株式、代替資産(金・銀・ビットコイン等)、実物資産の比率を増やす方向で投資戦略を再編することを勧めていると述べた。

先月10日(現地時間)終了した米連邦準備制度理事会(FOMC)の結果で、市場が最も注目した話題は誰もが予想した利下げではありませんでした。まさにFRBがウォール街の期待より早く12日から、予想よりも大きい月400億ドル規模で国債の短期物を買い入れる「準備金管理買入(RMP、Reserve Management Purchases)」を開始すると発表したことでした。

今月1日に3年半に及ぶ量的引き締め(QT、Quantative Tightening)を終了したFRBが、バランスシートの拡大再開を公式化したわけです。これをめぐり市場では、これが「事実上の量的緩和(QE、Quantative Easing)ではないか」という論争が激しく起きました。長期債を買い上げて長期金利を下げることで景気を刺激するQEと、短期債を買入する今回のRMPは明確に異なるという意見と、結果的に財務省の大規模な財政支出を支援する点で事実上類似の効果が現れるだろうという意見の両方が出ています。

もちろんFRBは前者だと強調します。それでもかなりのリスク資産投資家は後者の陣営で「流動性パーティー」を期待しており、さらに金融政策が財政政策に従属する「財政支配(fiscal dominance)」の時代が本格化しているとして投資戦略を再編することを勧めるウォール街の声も高まっています。

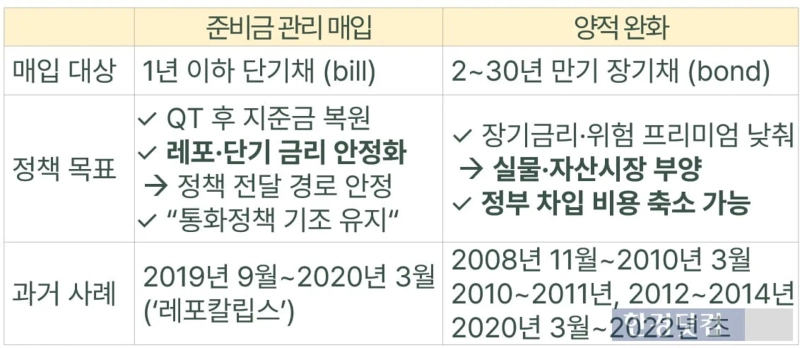

準備金管理買入(RMP)対量的緩和(QE)

RMPとQEは共にFRBが資産を買入してバランスシートを拡大する政策です。しかし、その手段と目的は明らかに異なります。

RMPは量的引き締めにより減少した銀行の準備金を実物経済の規模に見合った適正なレベルで維持するための技術的措置です。引き締め的だった金融政策の基調を「中立」に維持するものであり、緩和的な金融政策に転換することが目的ではありません。FRBはこれのために満期1年以下の短期国債(T-bill)を買入します。FRBが緩和的金融政策の一環として満期2〜30年の長期債(T-bond)を直接買い上げて長期債価格上昇→金利低下→貸出拡大およびリスクプレミアム縮小→実体経済および資産市場の刺激を図るQEとは根本的な違いがあります。

ジェローム・パウエルFRB議長は先の10日のFOMC後の記者会見で「短期債の買入は金融政策とは完全に別の問題だ。ただ単にシステム内の十分な(ample)レベルの準備金を維持する必要があるためだ」と述べ、「政策金利が目標レンジ内にとどまることを確保し、経済が成長するにつれて現金と準備金に対する需要がともに増加するため、準備金が『一定の水準を維持するように』管理する必要がある」と強調しました。

流動性を拡大して長期金利を下げ実物経済の投資と成長を刺激するQEとは異なり、RMPは成長期の子供が背が伸びればそれに合った服を買い与えるように、あくまでバランスシートを維持する性格に過ぎないというわけです。

予想より早く、より強力なRMP

今回のFOMCでFRBがRMPを発表するという事実は大方予想されていました。ここ2〜3カ月の間、市場ではドル流動性不足のストレスが繰り返されていました。翌日物担保付金利(SOFR)、レポ金利など市場の超短期金利がFRBの政策金利目標レンジの外に跳ねる現象がそれを物語っていました。

長期にわたる量的引き締め(QT)と準備金減少、米財務省の大規模な短期債発行などでドル現金が不足し、一部機関間でより高い金利を提示してでもドルを確保しようとする競争が生じていたためです。確かにマネーマーケットには資金があふれ、広義のマネーサプライ(M2)は増え続けているにもかかわらず、流動性が必要なところへ円滑に流れない「配管」問題が発生したというシグナルでした。

これに対応してFRBの公開市場操作デスクを担当するニューヨーク連銀のウィリアムズ総裁は準備金を補強するためのRMP再開を11月初めに既に予告していました。ウォール街ではFRBが早ければ来年1月から少なくとも月80億ドル、多ければ月350億ドル規模で短期債買入を開始すると予想していました。

しかし実際に公表されたRMPはそれよりも早く、規模も大きかったのです。年末の決算、そして来年4月の税金支払い時期に現金需要が急増することに備えて先手を打ったわけです。これには2019年にレポ金利が暴騰して金融市場混乱を招いた「レポカリプス」に対するトラウマもあります。

レポカリプスは2019年9月16日にレポ金利が一日で2%台から10%台へ暴騰した事件を指します。法人税納付と大規模国債発行決済が重なり銀行システムから準備金が一時に流出し、短期資金が突然品薄になって金利が上昇した結果です。

当時もFRBは2年余の量的引き締めの後に利下げを二度行い、引き締め的な金融政策を終わらせようとしていた時期でした。準備金を減らしたとはいえ十分な水準だと考えていたところ、そうではなかったことをこの事態が示したのです。ウォール街ではレポ市場で資金を貸すべき大手銀行がグローバル金融危機以降強化された規制とリスク管理のために現金があっても貸さないという指摘がこのときから本格化し始めました。

結局FRBはこれを契機に2019年10月に短期債を買入して準備金を増やすRMPを実行しました。月600億ドルずつ6カ月間で総額3600億ドルを買い入れました。当時もパウエル議長は「いかなる意味でも量的緩和(QE)ではない。適正な(ample)水準の準備金を維持するためにバランスシートの自然な成長を再開する技術的措置に過ぎない」と述べていました。

現在と類似している点は多いです。しかしその後コロナ危機が訪れ、FRBは2020年3月にRMPを通じて買入れる国債の満期を延ばしたのち、最終的に量的緩和を再開しました。

「財政支配」から逃れたいFRB—「QEではない」

FRBはなぜ当時も今も量的緩和(QE)を期待する市場の期待を封じようと努めるのでしょうか。FRBがバランスシートを拡大するQEは2008年のグローバル金融危機以降、事実上の主要な金融政策手段になりました。危機を収束させ景気を下支えする上で決定的な役割を果たしたのです。コロナ時も同様でした。

しかし危機後に本来戻すべきバランスシートを拡大し続けたことは深刻な問題だと中央銀行はじめ金融市場全体が認識しています。意図が何であれ、中央銀行がQEを過度に長く、また頻繁に繰り返すと実質金利や資産価格を歪め、インフレ上昇、バブルとレバレッジ拡大を助長するリスクが高まるからです。

中央銀行の独立性の弱体化と金融政策の財政従属、すなわち「財政支配(fiscal dominance)」の懸念も強まります。中央銀行のバランスシートが大きくなるということは、政府の国債を大規模に保有していることを意味し、政府としては「どうせ中央銀行が買ってくれるのだから思う存分債務を発行してもよい」というインセンティブになり得ます。市場ではなく中央銀行が国債の大口購入者になることで財政規律が弱まるのです。

これは政府債務の拡大、インフレ上昇につながります。それだけでなくインフレを抑えるべき中央銀行は「国債利払いコストが大きくなるので金利を低く維持しろ」という政治的圧力を受けます。既に現在でもトランプ前大統領がFRBを批判するときに使うレパートリーです。

それでも市場は「事実上のQE、マネープリンティング」

中央銀行はこのような枠組みから逃れたいのです。さもなければ期待インフレが高まり、物価上昇の抑制が一層難しくなるからです。ゆえに量的緩和のカードは決して軽々しく口にせず、中央銀行の独立性がしっかり保たれていることを市場に示したいのです。

しかし市場は既に財政支配の時代を知っています。新興国だけの話ではありません。日本銀行は既に10年以上にわたり中央銀行が長期金利を直接抑えるイールドカーブ・コントロール(YCC)政策を展開しており、コロナ危機克服過程で政府債務が膨らむとそれを補助する金融政策への要請は世界的に強まっています。現トランプ政権下でも公然と財政支配戦略が行われています。今回のRMPを多くの投資家がそのまま受け止めず、事実上QEの前触れと見る理由がここにあります。

特に現在米財務省は長期金利上昇を避けるため長期債発行を減らし短期債発行を増やす政策を採っています。FRBがこの時期に短期債買入を開始したことは、財務省が金利急騰なしに債務を調達できるよう手助けする形になっているという指摘が多いです。

スティーブン・ブリッツTSロンバード(TS Lombard)チーフエコノミストは「短期債買入はトランプ大統領とベセント財務長官が望む安価な大規模財政支出を市場金利の衝撃なしに吸収するための先制的な金融支援目的の方が大きい」とし、「市場が消化できない国債発行量をFRBが吸収する構造として財務省とFRBが事実上一体になるというシグナルを送った」と分析しました。

ステノリサーチの創設者アンドレアス・ラーセンも「財務省が(長期金利を抑えるために)短期債発行を増やす状況でFRBが短期債を買入するのは実質的にQEと同じ効果をもたらす」としてRMPを「マネープリンター」と批判しました。政策の名目や意図が何であれ、結局FRBが金を刷って国債を買っているという解釈です。

ブリッツ氏は「財政拡大と財務省―FRBの結合を考慮するとインフレが再び上昇する可能性は高い」と指摘しました。

財政支配時代の投資法

もちろんベセント財務長官がFRBだけを圧迫しているわけではありません。レポ市場や国債市場で委縮した民間銀行の役割を回復するための規制緩和も進めています。危機のたびに政府も市場もFRBだけを見続ける歪な構造から脱却するためです。銀行規制を緩和して民間がより多くの国債を消化し、銀行がレポ市場でより多くの資金を貸し出せるようになれば金利を低く維持し貸出と流動性を増やして景気を民間主導で下支えできるだろうというのがベセント財務長官の大きな構想です。もちろん全てが完全にうまくいった場合の話ですが。

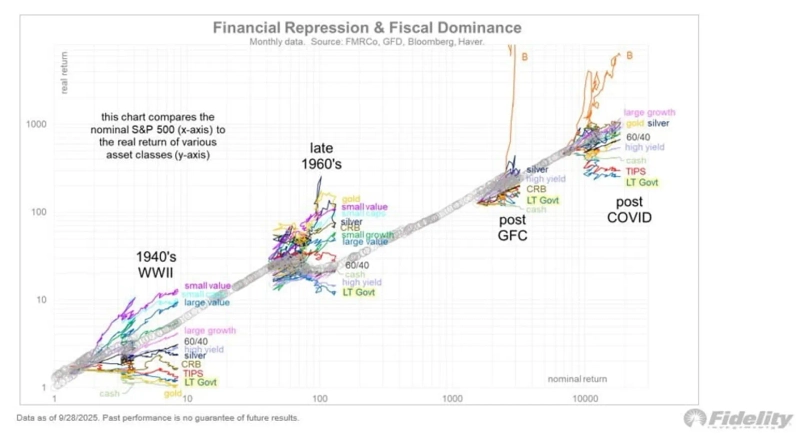

当面は財政支配の時代、政府債務のさらなる拡大とインフレに対する懸念が続く可能性があります。では投資法も変わらねばならないとウォール街は指摘します。フィデリティのグローバル・マクロ・ディレクター、ユリアン・ティマーは従来の株式60%、債券40%のポートフォリオはもう終わりだと強調します。代わりに株式60%、債券20%、金・銀・コモディティ・実物資産およびビットコインのような代替資産20%のポートフォリオを勧めています。政府が引き続き通貨を供給し中央銀行がそれを支援すれば長期的に債券価格は下落しうるためです。インフレリスクだけでなく、政府の景気刺激で経済成長が強まれば同様に債券価格は下落します。

実際フィデリティがグローバル金融危機後、コロナ後のように財政支配が顕著だった時期の資産別リターンを分析した結果、長期国債と物価連動債(TIPS)、現金、ハイイールド債、60/40ポートフォリオはS&P 500よりリターンが低かった。逆に金・銀と大型成長株、ビットコインはS&P 500のリターンを上回りました。

もちろん人工知能(AI)の進展と生産性向上の速度によって最終的にはデフレの時代が来るという見方も多くあります。しかしその未来が到来する前までは、既に増え始めた政府債務の増加スピードにブレーキがかかるのは容易ではないように思えます。政府が中央銀行を動員して通貨を供給するのは政治的に最も手軽な選択だからです。であれば少なくとも技術によるデフレ効果が確認されるまでは投資家も時代の流れに合わせて投資戦略を立てるべきでしょう。

ニューヨーク=ビンナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.

![アルトコイン40%、過去最安値に接近…弱気相場の「拾い場」となるか?[カン・ミンスンのアルトコインナウ]](https://media.bloomingbit.io/PROD/news/7eeb606e-5fb5-49cc-8056-805d5dcbed07.webp?w=250)