概要

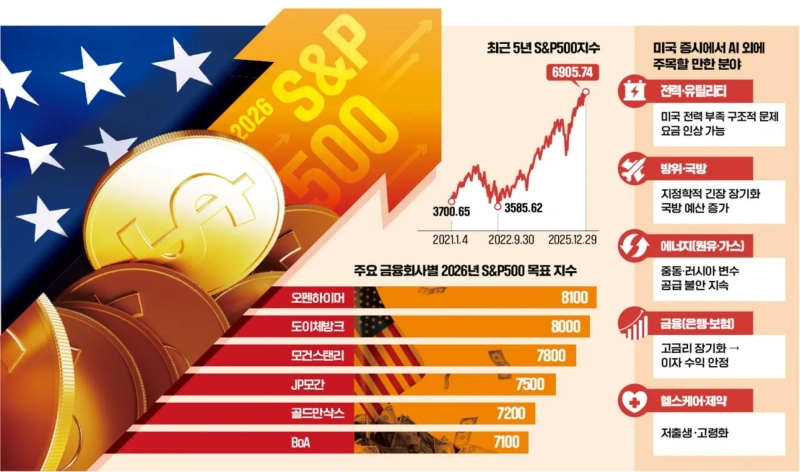

- ゴールドマン・サックスとバンク・オブ・アメリカは、AIインフラ投資と米国企業の営業利益率の高値更新を根拠にS&P500が2026年に7000水準に定着すると楽観論を示しました。

- ウォール街はAIデータセンターの電力需要の急増に伴い、エネルギーインフラ・ユーティリティ株と、ヘルスケア・バイオの革新的企業の成長可能性に注目していると述べました。

- ブラックロックなどは流動性の鈍化環境下で負債が少なくキャッシュフローが優れた優良株がより注目されるだろうと伝えました。

米国株式市場の見通し

AI バブル論 vs 大勢論の試金石

企業の営業利益率の高値更新など

『上昇ラリー』は今年も続く見込み

データセンター・電力需要の急増で

エネルギーインフラ・ユーティリティ株が有望

過熱した肥満治療薬ブームは続く

ヘルスケア・バイオなどの革新的企業

『第2のエヌビディア』となる可能性大

今年の米国株式市場は、過去2年間にテック株ブームを主導したビッグテックにとって厳しい試練の場になると見られる。これらの企業が人工知能(AI)分野で可視的な利益を生み出せなければ、株価のバブル論から逃れられないためだ。ウォール街では、昨年より今年の米国の政策金利の引き下げペースが鈍化し、負債が少なくキャッシュフローが良好な企業に投資家の視線が集まるという見方が出ている。

AI の収益化の元年

ゴールドマン・サックスは最近の報告書で、2026年にS&P500指数が7000水準に定着するという楽観論を示した。根拠は、AIインフラ投資の成果が企業の1株当たり利益(EPS)へ本格的に転換される『収穫の時期』が到来する点だ。

サビタ・スブラマニアン バンク・オブ・アメリカ(BoA)チーフストラテジストは、2026年の相場を貫くキーワードとして『効率性の最大化』を挙げた。BoAは最近の報告書で「2026年に米国企業の営業利益率が歴史的な高値を更新するだろう」と楽観的な見通しを示した。現在の市場状況を1990年代後半のドットコムバブルと比較する一部の懸念を一蹴した。当時は収益モデルのない期待だけで株価が上がったが、今は企業がAIでコスト構造を革新していると分析している。特に製造や物流、サービス全般にわたるインテリジェントな自動化が本格化し、企業の売上高に対する利益が構造的に拡大する段階に入ると見ている。

一方、モルガン・スタンレーは慎重な見解を保っている。AI技術が企業のコスト削減に寄与するものの、実際の売上増につながる速度は市場の期待より遅い可能性があるという。2026年は少数のビッグテックが市場を牽引していた『マグニフィセント7(米国ニューヨーク証券取引所上場の先端7銘柄)時代』が終わり、AIを実際のビジネスモデルに成功裏に移植した企業だけが生き残る『選別的な相場』になると予想している。

エネルギー・ユーティリティに注目

ウォール街がAI以外で注目する分野はエネルギーインフラとユーティリティだ。ゴールドマン・サックスは最近の報告書で「AIデータセンター稼働のための電力需要の急増はユーティリティセクターに十年ぶりの強力なモーメンタムを提供する」と分析した。安定的な電力供給が可能な原子力発電と電力網の近代化関連株が2026年の相場の新たな主導株として浮上すると見ている。

ヘルスケアとバイオテックへの期待も大きい。ブラックロックは「肥満治療薬(GLP-1)ブームを超えて、遺伝子編集や精密医療分野の革新的企業が2026年に『第2のエヌビディア』となる可能性が高い」と診断した。

中立金利下での流動性再編

2026年の米国株式市場のもう一つの重要な変数は米中央銀行(Fed)の動きだ。今年の米国政策金利は年3.0~3.5%の中立金利にとどまるとの見方が多い。現在(年3.5~3.75%)と大きな差はない。ラリー・フィンク ブラックロック会長は「2026年は負債が少なくキャッシュフローが優れた企業の価値が再発見される年になるだろう」と語った。流動性の増加が鈍化する状況で資金調達能力が低い限界企業は淘汰され、市場資金は業績の良い優良株により集中するという二極化が相場でも深まると見られる。

ニューヨーク=パク・シニョン特派員 nyusos@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.