概要

- 円安とウォン安の連動性が強まり、ウォン/ドル相場とリスク資産のボラティリティ拡大懸念が高まっていると伝えた。

- 米財務長官と日銀による利上げ圧力、円高転換の可否が、今後のアジア通貨とグローバルなリスク資産の資金フローの分岐点となり得るとした。

- 日銀が予想以上にタカ派の金融政策へ転じた場合、円キャリートレードの巻き戻し、円急騰、中小型株ラリーの利益確定など、短期的な市場ボラティリティ拡大の可能性を念頭に置く必要があると伝えた。

期間別予測トレンドレポート

ベセント米財務長官、異例の口先介入

最下位争いのウォン・円に歯止め

日本に「健全な金融政策が必要」と警告

円、40年ぶり最安値水準に接近

ウォン安との連動性が強まる

米、日銀に利上げ要求

円が急速に円高へ転じれば

ウォン/ドル、リスク資産もボラティリティ

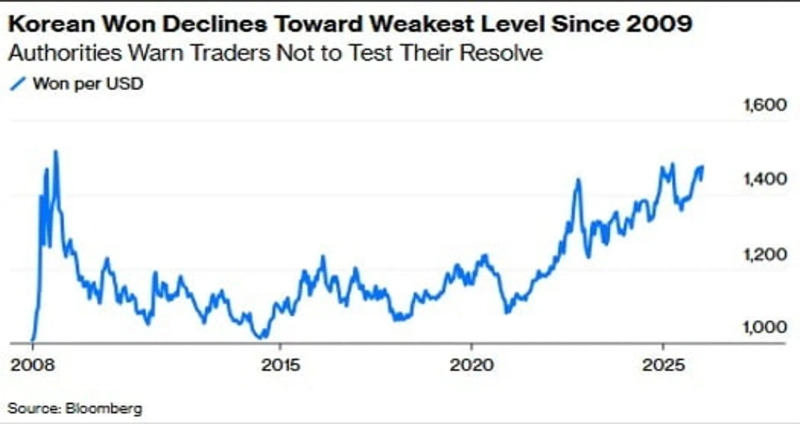

為替の上昇基調がなかなか止まりません。政府がさまざまな手段を動員しているものの、ウォン/ドル相場は2009年以降の高値圏から下げ切れていません。一般に一国通貨の価値は、その国の経済の体力や将来の成長見通しを反映すると言われます。いまのウォン安は、輸入物価の上昇や資本流出懸念といった目先の副作用も問題ですが、「今後さらにウォンが下落し得る」と考える心理が追加的なウォン売りと為替上昇を招き、自己実現的な悪循環になり得る点で最も懸念される現象です。

過去に為替が現在の水準ほど急騰した局面を振り返ると、戒厳事態、世界金融危機、そして通貨危機くらいです。政治的な解釈はさておき、米国との金利差縮小、過去最大規模の経常黒字、国の信用リスクを示すクレジット・デフォルト・スワップ(CDS)プレミアムの低下など、経済指標だけを見ると過去局面と符合しない点もあります。今回の急騰は、100%国内要因だけでは説明しにくい要素も一部ありそうだということです。もちろん、過去にはなかった3500億ドルの対米投資計画、より深刻化する高齢化トレンド、潜在成長率低下への懸念、ドル保有に対する企業・個人の需要増などがより大きな要因でしょうが。

こうした中、14日(現地時間)に**スコット・ベセント米財務長官が異例にウォン/ドル相場の下落に歯止めをかける介入的発言(口先介入)**を行いました。ク・ユンチョル副首相と会談した直後、「為替市場の過度なボラティリティは望ましくない」「最近のウォン安は韓国の堅固な経済ファンダメンタルズと整合しない」との声明を自ら出したのです。2日でほぼ元に戻ったものの、会談前に1478ウォンを超えていた相場は、一気に一時1462ウォンまで急落しました。

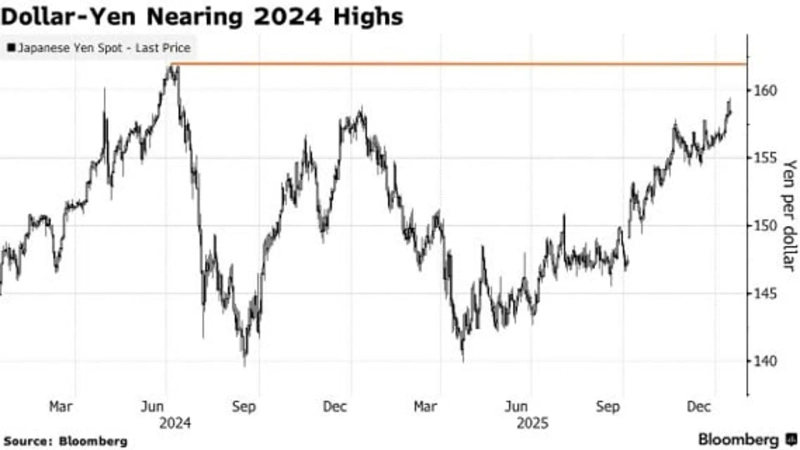

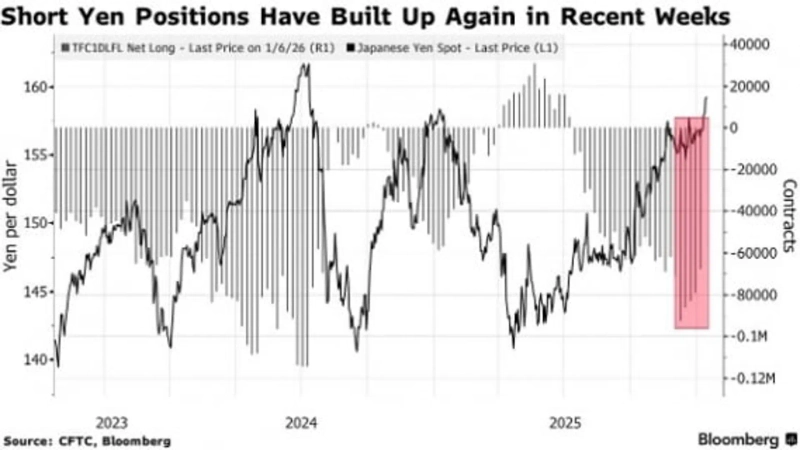

しかし実は、ベセント長官はウォンだけでなく日本円に対しても口先介入をしています。ドル/円も最近、2024年以降の高水準に接近しているためです。なお2024年は、ドル/円が約40年ぶりの高値を付けた年でした。当時、日本政府は為替防衛のために複数回の実弾介入に踏み切り、日銀も市場予想より早い利上げを示唆したことで円相場が急騰し、世界の金融市場に衝撃を与えました。低金利の円を借りて世界のリスク資産に投資する円キャリートレード資金が一気に巻き戻された出来事でした。

ADVERTISEMENT

ただし、ベセント長官のウォンと円に関する発言は、ニュアンスがやや異なりました。 13日、片山財務相と会談した直後、「過度な為替変動は本質的に望ましくない」として円安に賭ける投機筋に警告した点は同じでしたが、続けて**「(日本側に)健全な金融政策の策定とコミュニケーションの必要性を強調した」**という文言も加えました。極端な円安を解消するには日銀が利上げすべきだという認識を改めて示した格好です。ベセント長官は昨年から「日銀の利上げペースが遅すぎる」と一貫して指摘してきました。

米国の異例の通貨介入、なぜ?

米財務長官が韓国と日本の通貨安に歯止めをかけた理由は何でしょうか。まず韓国については意図が明確です。韓国から3500億ドルの直接投資を約束された立場で、ウォンの過度な下落は投資執行に不利だからです。

両国は、韓国が年200億ドルを上限とする対米投資ファンドを執行する際、「為替市場の不安を招いてはならない」と合意しています。イ・チャンヨン韓国銀行総裁も「為替市場が今のように不安定なら年200億ドルのファンド造成は難しい」とし、「MOU上も為替ボラティリティが大きい場合はファンド造成を行わないこともあり得る(という合意がある)」と補足しました。

ADVERTISEMENT

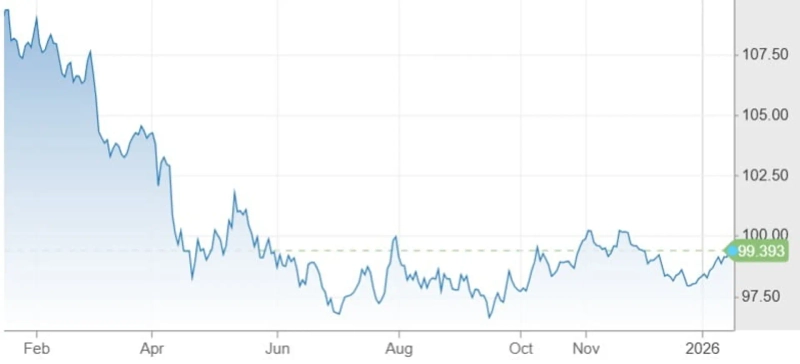

では、日本円への圧力はなぜでしょうか。トランプ政権が望む「適度なドル安」が、円主導のアジア通貨のさらに深刻な下落によって実現しにくくなっているためです。トランプ政権の中核的な経済戦略は、関税と弱いドル、低金利で貿易赤字を減らし、米国内の製造業投資を増やすことです。その結果、トランプ2期の発足後に110に迫っていたICEドル指数は、一時96近辺まで下落しました。

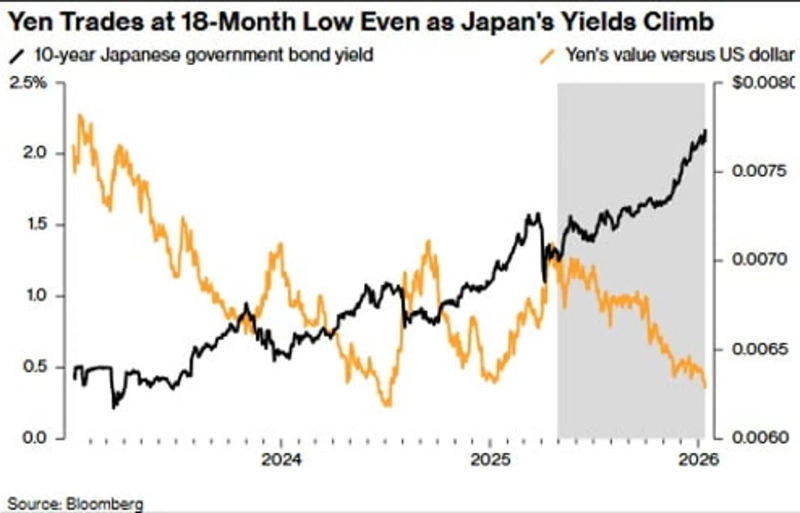

しかしドル指数は昨年11月以降、再び99前後まで戻っています。 米国経済への楽観論や年初の地政学的緊張がドル高を促しているためです。本来は安全資産としての役割も担うはずの円が、最近は各種地政学リスクにもかかわらず18カ月ぶりの安値まで下落しているため、ドルの相対的な強さが抑えられていません。円はICEドル指数を構成する通貨バスケットで構成比2位です。

さらに、日本国債価格も急落(=利回り上昇)し、米国の長期国債利回りも押し上げています。低金利を望むトランプ大統領の計画にとって障害です。

こうした日本の通貨・国債価値の同時下落は、もちろんサナエノミクス(高市早苗首相の景気刺激策)の影響です。高市首相が主導する大規模な財政拡張、日銀の利上げ抑制といったスタンスが早期総選挙後にさらに勢いを増す可能性があるとの見方が、最近の円安と日本長期金利上昇を深めています。結局、過度な円安がトランプ政権の望む経済環境づくりの障害になっているとの判断が、ベセント長官の口先介入、そして韓国にはなかった「健全な金融政策(事実上の利上げ)」要求につながったということです。

ウォン急落の背後に円の影

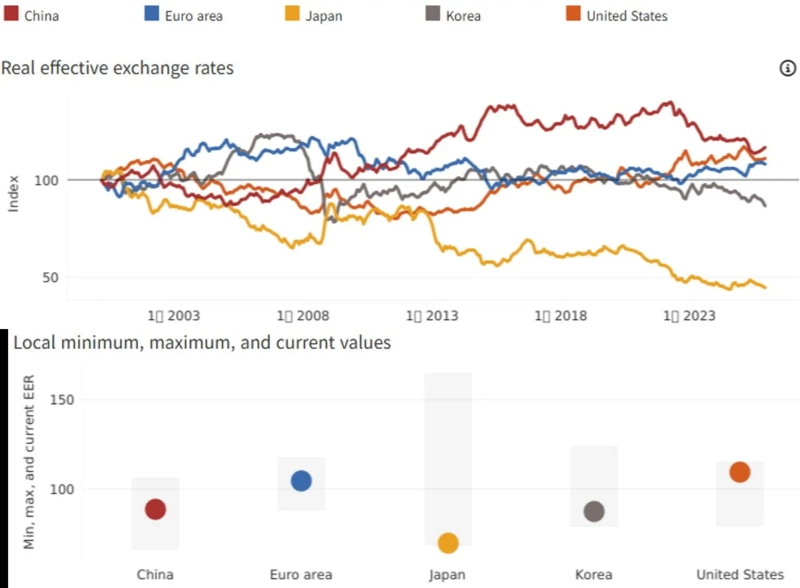

BIS(国際決済銀行)が世界64カ国を対象に毎月集計する実質実効為替レートを見ると、日本円は昨年11月時点で63位、ウォンは60位でした。ウォンの下落も衝撃的ですが、円はさらに深刻でした。

この円安にいつ歯止めがかかるかは、韓国の為替にとっても転機になり得ます。最近、ウォンと円の連動性が強まっているためです。 過去5年間の各通貨の週間為替変動を回帰分析した結果、円が対ドルで平均1%下落する時、ウォンは0.46%の下落を示しました。ところが直近3カ月は、その連動性がさらに強まりました。円が対ドルで約4.9%下落する間、ウォンは対ドルで約3.4%下落し、その下落分の90%(3.1%ポイント)は円と同時に起きました。

ウォン安が円安のせいだった(因果関係)とは言えないものの、相関が強かったという意味です。韓国銀行も、1月の為替上昇分のうちウォン単独の下落要因が25%、残りは円安とドル高、地政学リスクが75%だったと分析しました。

「慎重だった日銀、変わる可能性」

円が心理的な抵抗線である対ドル160円に近づく中、日本政府も円防衛に向け、連日口先介入の強度を高めています。160円は、過去に日本政府が実弾介入に踏み切った防衛ラインでもあります。

ウォール街でも、実弾介入の可能性とそれに伴う余波を警戒する声が一段と強まっています。

しかし効果はほとんどありません。市場は160〜165円を「介入の可能性があるゾーン」と見つつも、円安へのベットを続けています。ノムラインターナショナルのロンドン外為オプション・トレーディングデスクによると、1億ドル以上の大型オプション取引では、ドル/円が165円まで上昇する(=円安)と見込むコールオプションが、プットオプションの2倍以上多いといいます。

これは、日本当局が実弾介入でドル/円が一時的に下がっても、トレンド転換までは難しいという見方が支配的だからです。東海東京インテリジェンス・ラボの柴田チーフストラテジストは、現在ドル買い・円売りのオプション注文の相当部分が162円台に集中しており、ドル/円が162円を割り込むと170円まで急騰し得るとしたうえで、**「実質金利が引き続きマイナス圏にとどまるなら、円の構造的な強含みへの転換は容易ではない」**と評価しました。

結局、根本的に円安を阻止するには日銀の利上げが必要だということです。これを受け、植田日銀総裁も最近、利上げの必要性を継続的に示唆しています。ゴールドマン・サックスは、「日銀が従来の慎重な立場から離れつつある」として、利上げペースを年1回から年2回(半期ごと)に引き上げる可能性があるとみています。**「次の利上げ時期は7月になるだろうが、円の追加下落があれば時期が前倒しされる可能性がある」**とも述べました。

円キャリーのリスク、以前ほど大きくはないにしても

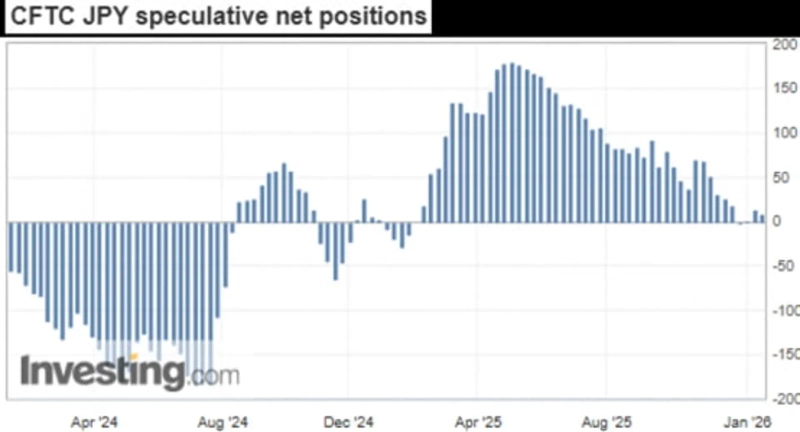

日銀が本当に市場予想より早く利上げに動いたり、タカ派シグナルを示したりすれば、2024年8月に世界の株式市場を直撃した円キャリートレードの巻き戻しが再現されるのではないかという懸念が浮上します。

日銀は23日に金融政策決定会合の結果を公表します。今回は据え置きが確実視されていますが、市場予想以上にタカ派姿勢を示せば、それだけで円高やリスク資産の不安につながり得ます。特に年初に熱かった中小型株ラリーの利益確定の口実にもなり得ます。

もちろん、円キャリー解消の波及力は2024年ほど大きくないという反論も多いです。ヘッジファンドは円のネットショートを保有していますが、投機資金全体で見ると円のネットポジションは中立水準です。円ショートが過度に積み上がってショートスクイーズ→円急騰→円キャリー巻き戻しが起きるリスクは大きくないということです。日本当局も口先介入の強度を継続的に高め、市場に備えさせています。

それでも米財務長官までが円相場の管理に乗り出している点は、アジア通貨安が臨界点に達しつつあることを示唆します。円の上昇局面への転換はウォン/ドル相場にとっても重要な分岐点ですが、何よりリスク資産全般に偏った資金フローを揺さぶり得ます。

年初の株式市場の楽観論と1月効果に支えられたラリーの後、市場は徐々に下落要因により敏感に反応する構造へと変わっています。投資家も、日銀が市場予想より早くタカ派へ転じ得ること、そしてその過程で短期的に相当のボラティリティが生じ得ることを念頭に、リスク管理を検討する必要があります。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.