概要

- エンデス・ペルソンCIOは、米国の国債市場は金融政策よりも財政政策と財政赤字、政府債務の見通しからより大きな影響を受けると述べた。

- 同氏は、短期ゾーンはFRBの利下げ期待に直接連動してボラティリティが大きいが、その分投資機会があり、長期デュレーションの拡大は時期尚早だと伝えた。

- 今年の主要投資テーマとして、財政政策リスク、AI期待値の過熱、プライベートクレジットのアンダーライティング基準の緩和を挙げ、これは国債、クレジット市場のボラティリティと同時に機会を生み得ると述べた。

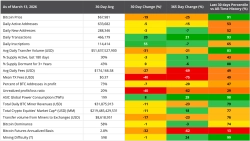

期間別予測トレンドレポート

グローバル資産運用会社ヌビーンのエンデス・ペルソンCIOインタビュー

「企業は関税の影響の50%をすでに消費者に転嫁」

「国債の短期ゾーンはFRBの影響をより受け、投資機会がある」

「今年、国債が大量発行されても市場は消化可能」

米国債市場は、米連邦準備制度理事会(FRB)の金融政策よりも、米政府の財政政策からより大きな影響を受けるとの分析が出た。ただし短期債は金融政策の影響下で相対的に値動きが大きくなり得るため、短期債で投資機会を探せるという助言だ。

グローバル資産運用会社ヌビーンのエンデス・ペルソン・グローバル債券部門最高投資責任者(CIO)は16日(現地時間)、韓国経済新聞とのZoomインタビューでこのように述べた。ペルソンCIOは米国の関税政策に関して、米企業が現時点までに約50%程度を消費者に転嫁したと推定した。また、米経済はK字型の消費を示しているものの、低所得層のカードおよびローンの延滞率が急騰するとは見ていないと伝えた。以下、一問一答。

▶米国債市場はドナルド・トランプ大統領と米連邦準備制度理事会(FRB)との対立にもかかわらず安定しています。

「非常に興味深い現象だと思います。今年に入って出てきたさまざまなニュースの流れや各種イシューを考えると、債券市場はこれまでかなり安定した動きを示してきました。市場が一部の(メディアの)ヘッドラインや扇情的な発言そのものよりも、実際に何が起こり得るのか、そして単なるサウンドバイト(刺激的な一言)と実質的な政策変更を区別しようとしているためです。」

▶新任FRB議長が誰であれ、トランプ政権を意識した金融政策を行うのではないでしょうか。

「特にFRB議長の問題に関連しては、上院の承認を得なければならないという点です。つまり、いかなる場合でもチェック・アンド・バランスが働くようになっています。市場はこの制度的な仕組みが十分に強固だと見ており、必要であれば今後の状況に反応するでしょうが、現時点では過度に反応していないと思います。」

▶トランプ政権とFRBの関係で最大のリスクは何ですか。

「市場がより懸念すべき事案は、リサ・クックFRB理事に関連する連邦最高裁の判決がどう出るかでしょう。もし大統領にFRB理事を解任できる権限があるという解釈が示されれば、その時点で市場の焦点は大きく変わり得ます。また、米司法省(DOJ)がパウエル議長を相手に建物関連の事案などを問題にして調査すると発表したこともありましたが、これも実際の結果が出るまでには相当な時間がかかるでしょう。市場は当面、過剰反応していません。この点で、市場はかなりの忍耐を示していると評価します。」

▶長期金利はどのようなトレンドになると予想しますか。

「今後、市場の主要な観点は財政面になると見ています。ホワイトハウスは利下げを望むでしょうが、FRBはイールドカーブの短期ゾーンにしか直接的な影響を及ぼせません。長期ゾーンは現在の水準に比較的固定されている可能性が高く、財政赤字と政府債務の見通しが主要変数です。

私たちは、短期金利はFRBの利下げとともに低下し得る一方、長期金利は財政見通しに縛られると見ています。10年債は(比較的安定した)レンジ内で推移し、30年債は財政赤字への懸念の影響をより強く受けると見ます。」

▶米国債発行が今年、過去最高水準に達し得るとの見通しがあります。市場がタームプレミアムの急騰なしにこの供給を消化できると見ますか。

「現時点では、市場はこの程度の供給は吸収できると見ています。もちろん今後の状況次第で供給見通しは変わり得ます。スコット・ベッセント財務長官の発言を見ると、短期債と長期債の発行をバランスよく調整しようとしています。昨年懸念されていた海外中央銀行による国債購入停止の可能性も、実際には大きくは現れませんでした。長期金利が高い水準に固定されている点(債券価格がすでに大きく下がっている点)も、こうした需給懸念を和らげています。ただし継続してモニタリングすべき事案です。」

▶国債市場のボラティリティが非常に大きくなった場合、イールドカーブのどのゾーンが最も脆弱でしょうか。

「2026年にもボラティリティはあるでしょうが、ここ数年ほど大きくはならないと見ます。今年のグローバル投資テーマの一つは、金融政策よりも財政政策への関心が高まるという点です。

各国の中央銀行政策はますます乖離しています。FRBとイングランド銀行(BOE)は利下げ局面にありますが、欧州中央銀行(ECB)は一時停止状態で、日本銀行は利上げしています。市場はすでに相当部分を価格に織り込みました。この環境では米国債もレンジ相場となる可能性が高いです。」

▶長期投資家にとって相対的に魅力的なゾーンはどこでしょうか。

「魅力的なゾーンは依然として短期ゾーンです。私たちは長期デュレーションを積極的に取るにはまだ早いと見ています。短期ゾーンはFRBの利下げ期待により直接的に連動しています。ボラティリティはむしろ短期ゾーンでより現れ得て、それは投資機会を提供し得ます。今年はこうした機会を柔軟に活用することが重要だと思います。」

▶財政支配が金融政策の効果を弱めたという主張も出ています。

「これは当社の主要投資テーマの一つです。財政政策はますます重要になっており、イールドカーブ構造とタームプレミアムにより大きな影響を与えています。

金融政策が重要でないという意味ではありませんが、市場はすでに相当部分を織り込んでいます。これに対し、財政イシューは今後より中心になるでしょう。これは米国だけでなく欧州、日本も同様です。」

▶マイクロソフトのような企業の社債が米国債よりも低い金利で取引されています。

機関投資家が米企業債を米国債よりも安全な逃避先と見始めたのでしょうか。

「こうした現象は新興国では以前から見られました。非常に強い企業が当該国の国債よりも安定的に評価されるケースです。米国でもマイクロソフトのような企業は信用ファンダメンタルズが非常に強く、AIという構造的成長ドライバーがあります。ただし、これは米国債の信認が損なわれたという意味ではありません。両市場は需給構造とテクニカル要因が異なります。」

▶AI企業の社債の信用力とリスクはどう評価しますか。

「債券市場はすでにそれを評価しています。オラクルのような大型発行事例もあり、一部のBBB格債はスプレッドが大きく拡大しました。私たちは社債だけでなく、データセンター・インフラ、ABS、ユーティリティなど多様な形でAI関連の投資機会を分散しています。過去のインターネット・通信投資サイクルと似た点が多いです。」

▶関税リスクが今年も続く場合、米国経済にどれほど影響するでしょうか。

「関税は二つの観点で見ています。第一に、企業が関税コストをどれほど消費者に転嫁するかです。現時点までに約50%程度が転嫁されたと見ています。

第二は連邦最高裁の判決です。ただし、どのような判決が出ても、行政府が別の手段で関税を維持する可能性が高いでしょう。もし関税が完全に撤回され代替措置もなければ、成長率は上がり物価は下がり得ますが、それは基本シナリオではありません。」

▶低所得層の延滞率が上がり、K字型消費が現れています。米国消費者の債務返済能力は今年下期も維持されるでしょうか。

「(クレジットカードやローンなどの)延滞率は上昇しましたが、最近は安定しています。現時点では(延滞率の)急騰は予想していません。雇用が維持され金利が下がれば、消費者は持ちこたえられるでしょう。ただし、より多くのデータが必要です。」

▶グローバル投資家は韓国国債をどう評価していますか。

「最近の韓国国債利回りの上昇は、グローバル金利上昇と相対価値調整の影響が大きいです。これは米国・欧州・日本と同様の流れです。財政懸念も一部織り込まれていますが、グローバル要因の方が大きいです。」

▶市場が過小評価しているリスクと、今年最大の投資機会は何でしょうか。

「第一は財政政策リスクです。市場は依然として金融政策に過度に集中しています。

第二はAIへの期待値が高すぎる点です。失望的な業績が出れば、株式だけでなくクレジット市場にも影響し得ます。第三はプライベートクレジットなどでアンダーライティング(融資・投資審査)基準が緩くなる可能性です。これはボラティリティと同時に機会を生み得ます。」

ニューヨーク=パク・シニョン特派員 nyusos@hankyung.com

YM Lee

20min@bloomingbit.ioCrypto Chatterbox_ tlg@Bloomingbit_YMLEE