概要

- 低・中所得国の政府債務と対外債務残高8兆9000億ドル、利払い費4150億ドルが過去最高となり、世界経済の導火線になっているとした。

- 債務返済圧力で公共インフラ投資と輸入が急減し、世界の総需要と貿易が縮み、将来の成長原動力が弱まっていると伝えた。

- IMFと世界銀行は、低成長・高債務、債務再編の遅れ、国内債務リスクが新興国の投資を圧迫し、韓国を含む輸出依存国の輸出戦線に支障を来し得ると指摘したとした。

期間別予測トレンドレポート

最近、低所得国および中所得国で政府債務が増加し、世界経済の導火線になりかねないとの懸念が出ている。世界経済の基礎体力をむしばむという警戒からだ。世界の実体経済の需要を押し下げるとの分析もある。

返済額が過去最大

29日、世界銀行が先月公表した「世界債務報告書2025」によると、2022年から2024年までの3年間に、途上国が海外の債権者に返済した元利金は、新たに借り入れた資金を7410億ドル上回った。世界銀行が関連統計の集計を始めた1970年代以降、50年で最大規模の資本純流出だ。

単純に言えば、貧しい国々は成長のために借金して使っているのではなく、緊縮し学校予算を削って捻出した資金を、ウォール街の資産運用会社やロンドンのヘッジファンド、北京の国策銀行の金庫へと差し出しているということだ。「資本のトリクルダウン」は消え、貧しいところから豊かなところへ資金が吸い上げられる「富の逆移転」が固定化した。

通常、資本は利回りの低い先進国(資本豊富国)から成長潜在力の高い途上国(資本不足国)へ流れる。先進国は利息収益を得て、途上国は投資を通じて成長する「ウィンウィン」が可能な構図だ。だが最近、このメカニズムが崩れている。

途上国が返済した元利金は、単なる資金移動ではない。世界の総需要の構造的な減少を意味しうる。消費性向の高い途上国の資金が、消費性向の低い先進国の金融機関へ移ることで、世界全体で実体消費と投資が細る可能性があるということだ。

インダミット・ギル世界銀行チーフエコノミストは「世界の金融環境が改善しているように見えても、途上国は自分を欺いてはならない」とし、「彼らはまだ危険を脱していない」と指摘した。

続けて「債務の積み上がりは続いており、ときに新しく、より悪質な形で進んでいる」とし、「政策当局者はいまの『一息つける時間』を使って財政健全性を回復すべきで、再び借金のために市場へ走ってはならない」と付け加えた。

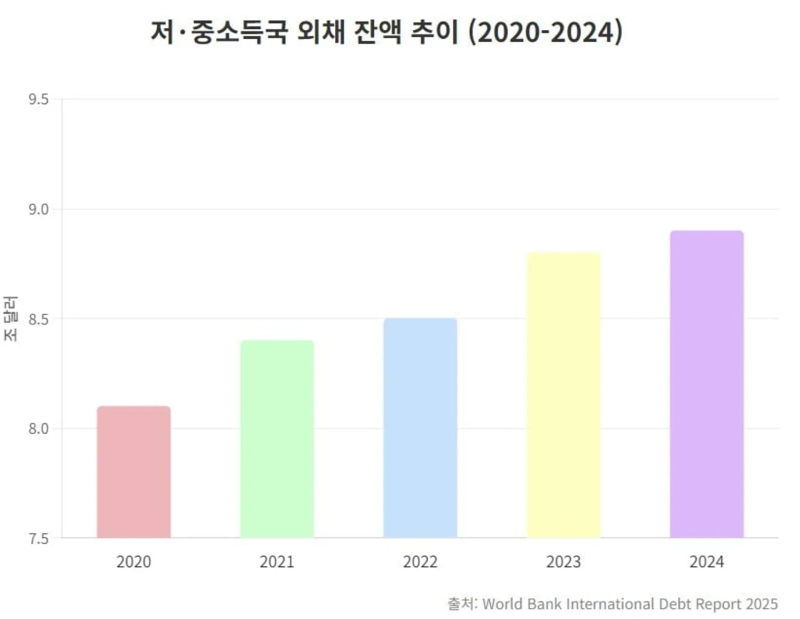

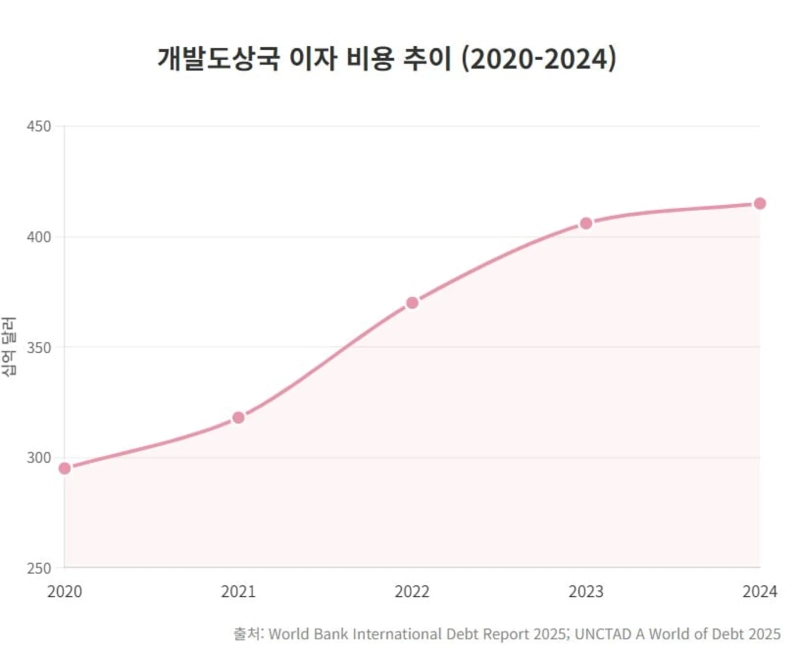

2024年末時点で、低・中所得国の対外債務残高は過去最高の8兆9000億ドルまで膨らんだ。これらの国が2024年の1年だけで支払った利払い費は4150億ドルと過去最高を更新した。前年から急増した水準だ。

実体経済は停滞

債務危機は、実体経済であるインフラと製造業の現場を直撃する。債務が増えると、政府が真っ先に削るのは「今すぐは急がない」公共インフラ投資になりやすい。次世代の成長エンジンと呼ばれる「フロンティア市場」56カ国の投資の勢いが鈍った。

世界銀行によると、2020年代に入ってこれらの国の1人当たり投資の伸び率は年平均2%程度に低下した。2010年代平均(4%台)の半分にも満たない。投資が止まるということは、将来の成長原動力も失われることを意味する。

債務返済圧力に追い込まれた国の多くは、外貨流出を防ぐため、いわゆる「輸入圧縮」政策を行う。必要不可欠な食料やエネルギーを除き、機械、電子製品、中間財の輸入を締め付けるのだ。国際通貨基金(IMF)の研究によれば、デフォルト直後に当該国の輸入は平均15%急減し、これは貿易相手国の輸出減少に直結する。

昨年のボリビアの例が代表的だ。外貨準備が底をつき、燃料輸入代金を支払えなくなると、ボリビア政府は民間のドル両替を統制し、輸入決済を止めてしまった。

こうした理由などでボリビアの輸入は急減し、ボリビアへ工業製品を輸出していた周辺国やグローバル企業は売上の打撃を受けた。UNCTAD(国連貿易開発会議)は「33億人が、教育や保健よりも債務利払い返済に多くの資金を費やす国に住んでいる」と報告した。

国際社会は数年にわたり迅速で効率的な債務再編を叫んできた。だがむしろ悪化した。専門家は、現代の金融システムの複雑性が生んだ「構造的ボトルネック」が原因だと診断することもある。

最大の障害は「隠れた担保」だ。コンゴ共和国、マラウイなど資源富国は、かつての低金利局面で原油や鉱物の販売代金を担保に差し入れて資金を借りた。IMFは昨年10月の政策報告書で「担保付き融資は再編を困難にする主要因だ」と指摘した。

1980~90年代の債務危機は、少数の西側商業銀行や先進国政府と交渉すれば解決した。最近は債権者の構図が複雑で断片化している。中国、インド、サウジアラビアなど新興の供与国の比重が急増した。数千人の匿名の民間投資家で構成されるユーロボンドの債権団も絡む。

「非債券の商業融資」はユーロボンドと異なり、集団行動条項(CACs)がない契約が多い。CACsは債権者の多数が同意すれば、残る少数も合意内容に従うことを強制する条項だ。

これがない融資契約は、少数の反対があるだけで全体の再編が阻まれる「ホールドアウト」に弱い。IMFは、デフォルト宣言後に再編まで要する平均期間が、過去の1.1年から最近は2.5年へ伸びたと分析した。

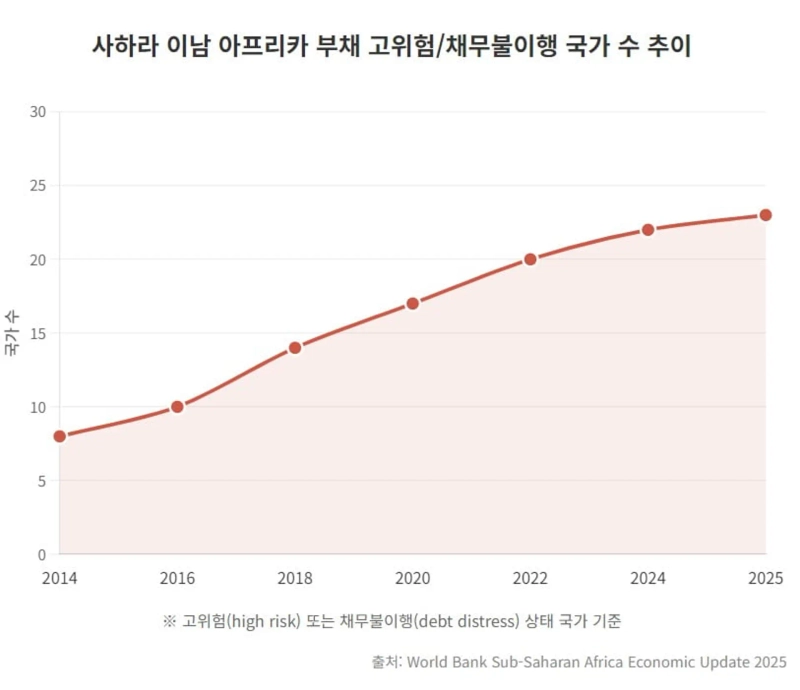

世界的な債務危機で最も致命的な導火線は「国内債務」だ。IMFによると、低所得国で総公的債務のうち国内公的債務が半分を超える国の割合は、2014年の10%台から2024年には21%へと2倍以上に増えた。問題は、この国債を自国の市中銀行が資産として保有している点だ。

政府が債務を減免すると、自国銀行システムの資産が傷み、取り付けが起きやすい。ガーナの場合、対外債務再編のために国内債務交換を先行させる過程で金融部門に甚大な衝撃が加わった。対外債務を削れば海外信用が落ち、国内債務を削れば自国銀行が倒れるというジレンマが、迅速な解決を阻んでいるとの指摘だ。

クリスタリナ・ゲオルギエバIMF専務理事は昨年のG20財務相会合で「世界経済は『低成長・高債務』の罠にはまっている」とし、「特に新興国の債務コストは投資を圧迫しており、これは世界的な不平等を深める主要因だ」と指摘した。

対外依存度の高い韓国経済にとって、途上国の債務危機は「対岸の火事」ではない。すでにその波及は輸出と受注の現場で表れうる。韓国の対新興国輸出比率は全体の相当部分を占める。しかし債務危機でこれらの国の購買力が弱まり、輸出戦線に支障が生じる。半導体好況に支えられ表面上の成長率は維持されても、伝統的製造業の輸出の道は狭まっている。

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.