概要

- 地政学リスクにより、戦争危険保険料(AWRP)が平時比で6倍超の高水準で固定化し、世界の物流費に恒常的な通行税のように作用していると伝えた。

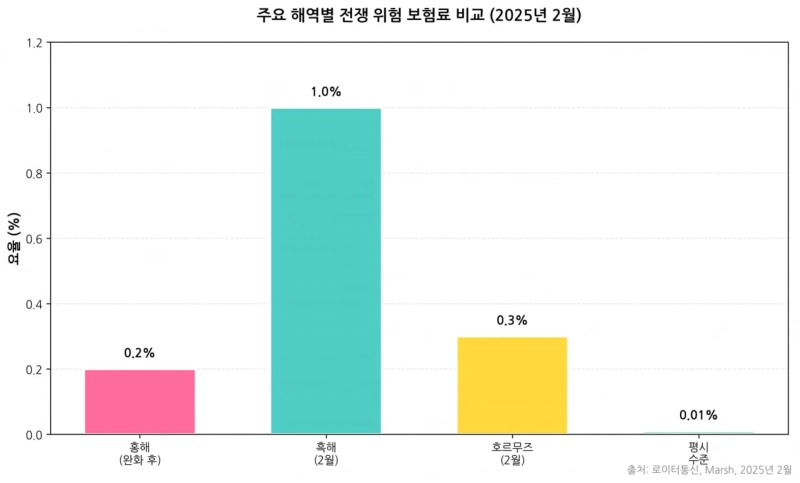

- 紅海の沈静化にもかかわらず、黒海とホルムズ海峡のリスクで保険料が船価の1.0%水準まで跳ね上がり、ウクライナ産トウモロコシ、ロシア産原油、原油価格の価格競争力を損なっていると指摘した。

- 高い保険料と紅海迂回により、韓国の海運会社と造船業界は業績防衛や追い風となる一方、輸出製造企業は物流費とサーチャージ(WRS)の上昇で価格競争力の低下に直面していると伝えた。

期間別予測トレンドレポート

最近、世界貿易では地政学リスクが物流コストを押し上げている。これまで関連費用の変数だった「戦争・海上リスク保険料」が構造的コストとして固定化しているためだ。

反政府勢力リスクで追加の海上保険料

5日、ロイター通信などによると、2024~2025年に紅海を脅かしていたフーシ派武装勢力のリスクは、今年に入りやや緩和した様子を見せた。停戦交渉と多国籍海軍の護衛作戦が定着し、一時は船価の1%を上回っていた追加戦争危険プレミアム(AWRP)は約0.2%水準まで低下した。

しかし、これは危機前の平時料率(0.03%)と比べると6倍以上高い。リスクは管理可能な水準まで低下したが、コストは過去に戻らなかった。「追加戦争危険プレミアム」0.2%とは、船価1億ドルの船舶を基準に毎週20万ドルの費用を意味する。スエズ運河を通過するすべての貨物に、恒久的な「通行税」のように上乗せされた格好だ。

世界の海上保険料の大半は、ロンドンとバミューダの民間保険市場で決定される。条約や行政命令で撤回できない。物理的脅威が消えた後も、市場の恐怖心理と資本保全の本能によって維持される「下方硬直性」が特徴だ。運賃は市場ショックの後、比較的速やかに通常軌道へ復帰する弾力性を示す。一方、戦争危険保険料は一度上がると、なかなか下がらない。

通常、海上保険料はコンテナ1本当たりに付く微々たる手数料程度と認識されがちだ。だが地政学的危機局面では、戦争危険保険料はその規模と課金方式の面で、運賃そのものを凌駕するコスト要因となり得る。戦争危険保険料が関税に似た効果を生む核心的な理由は、算定基準が貨物の重量や容積ではないからだ。代わりに「船舶の資産価値」が基準となる。貨物量に関係なく、高価な最新船ほど高い費用を支払わなければならない。

この費用は航海全体ではなく、危険海域に滞在する期間(通常7日)を基本単位として課される。港湾の滞留や攻撃リスクで船舶が8日間危険海域にとどまれば、船主は直ちに2回目の7日分の保険料を納めなければならない。

例えば、2月時点で船価2億ドルに達する最新のLNG運搬船が、黒海やホルムズ近海の危険海域を通過すると仮定しよう。料率が1.0%なら、わずか7日間の通行料だけで200万ドル(約27億ウォン)が請求される。これは船舶の1日当たり運航費を数十倍上回る金額だ。運賃収入の相当部分を食い潰すか、荷主にそのまま転嫁される。

戦争危険保険料は誰が負担するのか

ただし通常、船主がその費用を最終的に負担するわけではない。海運市場の契約構造は、この費用が荷主に即時かつ機械的に転嫁されるよう設計されている。スポット用船契約ではAWRP(追加戦争危険保険料)は通常、用船者が負担する。これは運賃指数の下落とは無関係に、荷主の実質原価に直ちに反映される。荷主は運賃を値下げしても、保険料という別の請求書を避けられない。コンテナ船社はこの費用を「戦争危険サーチャージ」の名目で荷主に請求する。

最近、世界の海上リスク地域が移動したとの分析だ。紅海の脅威が弱まる一方で、黒海は再び緊迫している。先月、ロシアとウクライナのドローン攻撃が商船と港湾インフラを直接狙い、保険料が急騰した。昨年末に0.6~0.8%水準だった黒海寄港の保険料は、先月、船価の1.0%まで跳ね上がった。

ギリシャ船籍のタンカーがドローン攻撃の標的となり、これまで比較的安全と見なされていたエネルギー輸送船のリスク等級が引き上げられた。黒海は世界的な穀物・エネルギーの出口だ。船価の1%という保険料は、ウクライナ産トウモロコシやロシア産原油の輸出価格競争力を深刻に損なう可能性がある。

最も懸念されるポイントとして挙げられるのが、ホルムズ海峡の緊張の高まりだ。世界の原油輸送量の20%が通過する地域である。最近、イランの小型船舶が米国籍のタンカーに接近する事案が発生した。保険料が黒海水準(1%)へ急騰したとまでは伝えられていない。だが市場はすでに「戦争の予兆」プレミアムを価格に織り込んでいる。シティグループは、イラン関連の地政学リスクが原油価格に1バレル当たり7~10ドルのプレミアムを上乗せし得ると分析した。

運賃は下がっても保険料は据え置き

運賃に比べて保険料の変動が小さいことも、業界には負担だ。今年の海運市況を見ると、船腹量の過剰供給でコンテナのスポット運賃は低下・安定の流れにある。だが保険料はほぼ据え置きだ。通常、海上保険料は一度大事故が起きると、保険会社は資本損失を取り戻すため料率を急激に引き上げる。一方、事故が止まったからといって料率を直ちに引き下げるわけではない。彼らは「いつでも再び攻撃が始まる可能性がある」という不確実性を根拠に高い料率を維持する。

一次保険会社はそのリスクを再保険会社に転嫁する。再保険契約は通常1年単位で結ばれる。昨年発生した損失で2026年の再保険料率が引き上げられれば、一次保険会社は今年1年、現場で事故がなくても高い保険料を維持せざるを得ない。この構造的なタイムラグは、保険料が実体経済の回復スピードよりはるかに遅れて反応する要因となる。

S&Pグローバルのデータによると、中東から欧州へ向かうLR1タンカー(6.5万トン級)の輸送費を分析した結果、紅海経由は喜望峰迂回より物理的距離は短いものの、費用はより高い、または同程度と評価される区間が生じた。紅海経由はトン当たり52.31ドル、喜望峰迂回はトン当たり50.77ドルだった。物理的距離が短い航路の方が高い理由は「保険料」だ。

韓国の海運会社にとって、こうした「見えない関税」は逆説的に業績の防波堤になっている。紅海リスクによる喜望峰迂回(航海距離の増加)が船腹量を吸収し、運賃下落を抑えているとされる。造船業界にとっては追い風になり得る。リスクが高いほど荷主は、古くて遅い船よりも、速くて安全で、保険料の割引を受けられる最新型船舶を好むからだ。

輸出製造企業にとってはコスト負担だ。欧州向け物流費に含まれる各種サーチャージ(WRS)は、韓国製品の価格競争力を削ぐ可能性がある。東欧の現地生産比率が低い品目ほど、この海上保険料の打撃は大きい。

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.