概要

- 金融委員会は小口化投資の店頭取引所予備認可において、サンドボックス経験とは別に、自己資本、事業計画、ガバナンスを中核の審査基準として提示したと明らかにした。

- ルーセントブロックは、自己資本不足、店頭取引所の運営戦略および法令理解度の不十分さ、利益相反防止体制とガバナンスの限界により低い点数を受けたと伝えた。

- 金融委は、今回の認可は信託受益証券に限定され、トークン証券(STO)の流通は別途の認可体系と認可審査を通じて判断すると明らかにした。

期間別予測トレンドレポート

サンドボックス経験だけでは不十分というシグナル

自己資本・事業計画・ガバナンスで分かれた点数

STOは別段階、流通認可とは一線

この1カ月間注目を集めてきた金融委員会による小口化投資の店頭取引所(OTC)予備認可が、13日に決定した。韓国取引所(KDX)とネクストレード(NXT)コンソーシアムが認可を受け、ルーセントブロックは落選した。

結果と同じくらい目を引いたのは、金融委の報道資料だ。この日、金融委員会は小口化投資の店頭取引所予備認可に関する参考資料を公開したが、分量は19ページにも及んだ。予備認可の発表としては異例の水準だ。

通常、予備認可の結果は選定の可否と簡単な判断背景程度のみが整理される。特に外部評価委員会の審査は非公開で進めるのが原則だ。それにもかかわらず今回は、評価点数や項目別の格差要因、サンドボックス事業者との関係、今後のSTO(トークン証券)流通との区分まで、比較的詳しく説明した。

李在明大統領の閣議での言及後に出た資料であるだけに、手続き面の説明という性格も否定しがたい。ただ、単なる釈明とみるには盛り込まれた内容が少なくない。結果説明を超え、金融当局がサンドボックスの意味をどう位置付け、また小口化投資の流通をどの基準で審査・管理するのかを、比較的明確に示した文書に近いとの評価も出ている。

「認可は別物、サンドボックス経験は通行証ではない」

まず、13日に金融委が配布した資料は、既存のサンドボックス流通と今回の店頭取引所認可を明確に区分している。サンドボックスは例外的・時限的に許容された流通チャネルであり、店頭取引所は発行体と商品に制限がない「市場」だと規定した。

金融委は、サンドボックスを運営した事実が認可につながる構造ではないと説明した。サンドボックス事業者だからといって認可が保証されるわけでもなく、流通権が排他的に認められるわけでもないという立場だ。過去の法改正議論で自動的な流通許容案が除外された点も根拠に挙げた。

ただ、この点は業界に少なからぬ波紋を残す可能性がある。規制特例を通じてまず市場を開いてみよと言いながら、結果としては「サンドボックス経験だけでは足りない」というシグナルを出した格好だからだ。

政界関係者の一人は「事業をやってみたという事実と、市場を運営する資格を得る問題は別だという点を明確にした」としつつも、「例外が出なければ、ハードルの前でつまずくスタートアップがさらに増える可能性も排除できない」と語った。

「『育てられるか』より『任せられるか』に焦点」

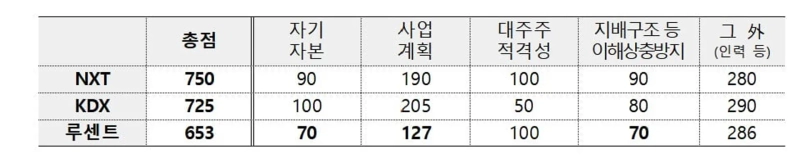

点差を生んだ項目はより象徴的だ。外部評価委員会の総合得点は、NXTが750点、KDXが725点、ルーセントブロックが653点だった。金融委は、格差は自己資本、事業計画、利益相反防止体制で生じたと説明した。

ルーセントブロックが最も低い評価を受けた項目は自己資本だった。金融委は「自己資本が他社に比べて著しく低く、出資金および緊急資金の調達計画の実現可能性が状況によって流動的だ」と表現した。単純な資本規模ではなく、事故発生時に市場を安定的に運営できる構造かどうかを問うものと読める。

事業計画でも差が開いた。金融委は「流通プラットフォームの運営経験はあるが、店頭取引所運営に関する長期戦略が不十分で、内部規程が不十分であり、法令理解度が低い」と指摘した。経験そのものよりも、長期運営戦略とコンプライアンス体制を重視した判断だ。

利益相反防止体制とガバナンス項目も同様だ。金融委はルーセントブロックについて「最大株主および特別関係者の持分が51%で、実質的にコンソーシアム形態に見えず、個人大株主の個人会社的性格を有する」と明らかにした。

スタートアップの負担を考慮し、既存法人にもコンソーシアム加点を認めるよう基準を調整したにもかかわらず、実際の審査では「実質的にコンソーシアム構造か」を問いただした。名前を連ねたかどうかではなく、持分と権限が分散され利益相反を統制できるかどうかが核心だった。流通市場を単なるプラットフォーム事業ではなく、公共性が求められる市場インフラとみなす視点が反映された部分だ。

STOを「次の段階」に残した理由は?

市場では今回の認可が、そのままSTO取引所の解禁につながるのではないかという期待も出ていた。ただ、この日の資料を見ると、金融委はこの点で明確に一線を引いた。

金融委は「トークン証券は証券の形態としてすべての証券について発行可能だが、今回の流通市場認可は6種類の証券のうち『信託受益証券(集団投資証券を除く)』に限定されるもので、すべての証券を包括するものではない」と明らかにした。今回の認可は信託受益証券の流通に限られるという意味だ。

なぜここまで区分したのか。トークン証券は既存の電子証券と、取引方式や管理構造が異なり得るためだ。権利移転方式と口座体系が変われば、事故発生時の責任構造と監督方式も併せて再設計しなければならない。小口化投資の流通を先に制度圏市場として整理し、トークン証券は別個の認可体系の中で判断するという順序を選んだとみられる。流通は開くが、技術拡張まで一度に認めるわけではないというシグナルと読める。

金融委は「小口化投資の流通市場がトークン証券(信託受益証券に限定)まで取り扱えるかどうかは、トークン証券法関連の認可体系整備過程で意見収集などを通じ確定される事項だ」とし、「既存の証券取引方式と異なる人的・物的要件などが必要な場合、投資家保護のためSTO店頭取引所は別途の認可審査が必要だ」と明らかにした。

パク・ジュヨン記者 grumpy_cat@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.