概要

- 市場の観点で最も重要なのはホルムズ海峡の正常化とエネルギーの流れの回復可否だと述べた。

- ホルムズ通行料徴収モデルが現実化すれば、イランにエネルギー地政学的レバレッジを与え、エネルギーコストの長期上昇を招くと伝えた。

- 今後より高いエネルギー価格と資産インフレ、高金利環境が定着する場合、強い価格決定力と厚いフリーキャッシュフローを持つ優良企業に注目すべきだと伝えた。

期間別予測トレンドレポート

イラン、オマーンとホルムズ「共同管理」を打ち出す

第三国コンソーシアムによる「迂回的な通行料」構想も

通行料の制度化リスクにもかかわらず、むしろ株式市場は反発

以前にも増して重要なのはエネルギーの流れの正常化

武力による再開放・長期封鎖・条件付き開放の分岐点

「海峡さえ開けばいい」株式市場の短期ベット

戦後の高原油・高インフレ・高金利の可能性

結局「通行料エンド」なのでしょうか。 米国・イスラエルとイランの戦争に人質となったホルムズ海峡の話です。

2日(現地時間)、イラン国営通信IRNAは、イランとオマーンがホルムズ海峡を共同で監督するためのプロトコルを用意していると報じました。ガリババディ外務次官は「船舶の通行を制限するのではなく、安全な通過を保証しサービスを改善するためだ」と説明しましたが、名目がどうであれ通行料を課すためのもう一つの手続きではないか、という解釈が出るのは避けられません。 イラン議会は先月30日、ホルムズ海峡を通過する船舶に通行料を課す条項を盛り込んだ新たな管理計画案を承認しました。

世界の原油輸送量の20%が通過する要衝であり自然海峡でもあるホルムズに「料金所」を設置するというイランの計画は、当然ながら国際法違反です。韓国を含め、ホルムズ海峡を通じて中東エネルギーを輸入する多くの国々も、こうした試みを黙って見過ごすことはできません。このままでは、イランは戦争が終わった後もいつでもこの海峡を人質に取り、世界のエネルギー市場を意のままに操れることになります。

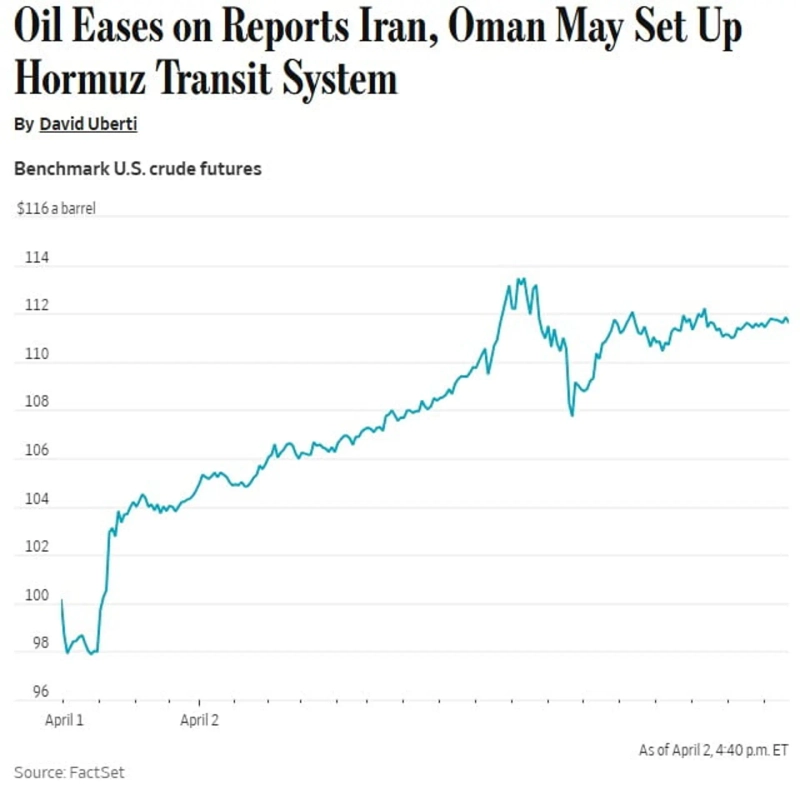

それにもかかわらず、市場はこのニュースが伝わるや否や急反発しました。 前日、中身の乏しかったトランプ大統領の国民向け演説の後、具体的な終戦計画を期待していた市場の思惑が後退し、世界の株式市場は急落、原油価格は急騰していましたが、それを一気に巻き戻したのです。自由航行していた海峡に通行料を課すという荒唐無稽に見えるシナリオでも、株式市場がひとまず反発したのはなぜでしょうか。通行料モデルが本当に成立するなら、どう可能になるのでしょうか。

本当のゴールは米軍撤収ではなくホルムズ正常化

イラン戦争の勃発以降、市場を動かしたのは原油価格だけです。それほど市場の観点で最も重要なのは休戦・終戦のヘッドラインではなく、実際にホルムズ海峡が正常化し、エネルギーの流れが回復するかどうかです。

戦争が終わることと、ホルムズ海峡が正常化することはまったく別問題です。先月31日から1日にかけて、トランプ大統領がホルムズ海峡を軍事的に強制開放せず撤収する案を検討しているとの報道と、それを裏付けたかのようなトランプ大統領の発言(「海峡を開いておく責任は利用国にある」)により、長期の地上戦への懸念が和らいで株式市場は反発した一方、原油価格はなお高止まりしたという事実がそれを示しています。

ゴールドマン・サックスは、最近の反発はファンダメンタルズではなく需給要因によるもので持続しにくいと分析しました。追加下落に備えていたヘッジファンドのショートポジションと機関投資家のヘッジが一斉に巻き戻され、月末の年金基金リバランスやオプション市場の構造などが重なって、テクニカルな反発が大きく出たというのです。悪材料より好材料により敏感になった市場が「本当にすべてが良くなって上がった」というより、「過度に悲観的だった反動で戻した」に近いという意味です。

では、いつ「本当の反発」が出るのでしょうか。結局のところ、ホルムズ海峡と原油価格が下方向に安定化するかどうかにかかっています。 JPモルガンは「現在の市場の中核変数は海峡の完全開放の可否だ」とし、「原油価格が(最近のラリーにもかかわらず)有意に下がっていない点を考えると、今回の楽観論も一時的である可能性が高い」と指摘しました。

ホルムズ開放シナリオは

問題は、どうやって海峡を実質的に開放するかです。イランは今がホルムズ海峡の統制権を制度化し収益化する『絶好の機会』だと見ています。

ILNAは、イランの経済学者ホセイン・ラグファル(写真)へのインタビューとして、「イランはこの機会にホルムズ海峡を通じて西側の制裁を無力化し、地域大国として米国と制裁に加担した同盟国に反撃できる。逃してはならない特別な機会だ」とし、「海峡を統制するには軍事力が必要で、その費用は通行料の賦課で賄うべきだ」と報じました。さらに「(ホルムズ海峡の貿易統制で)エネルギー価格が上がれば、米国の景気後退とインフレに直接影響し、それはイランに対する米国の姿勢にも決定的な影響を及ぼす」と強調しました。

海峡の首根っこを握ったまま時間を引き延ばせば、結局は米国と交渉しなくても勝てるというイランの思考様式を示すくだりです。実際、イランはホルムズ海峡を通過するタンカーに対し、1バレル当たり1ドル水準の通行料をイラン・中国の通貨またはステーブルコインで受け取る計画を用意し、イラン政府の意向に合う船舶だけを通過させている状況です。

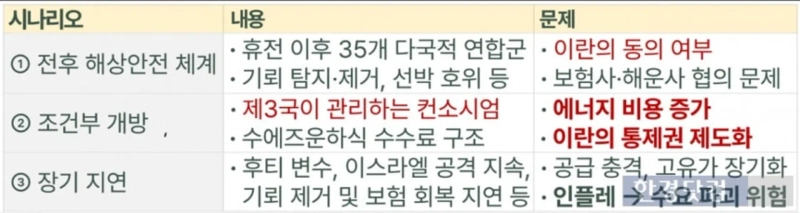

この状況でホルムズ海峡を開放するためのシナリオは大きく三つです。

① 第一に、トランプ大統領の言葉通り米国がイランを「石器時代に戻す」ほど強く打撃し、耐えきれなくなったイランが米国との交渉に出て休戦または終戦に至ることです。その後、フランス主導の35カ国合同の多国籍海上安全体制が稼働します。多国籍連合が機雷の探知・除去、タンカー護衛を通じて船舶通行を正常化するのです。

最も楽観的で、現在の国際秩序にも合致するシナリオです。最大の障害は、崖っぷちに追い込まれたイランが果たして海峡の統制権を放棄するかどうかです。

② 最悪のシナリオは、海峡の正常化が長期間遅れることです。米国がトランプ大統領の意向とは異なり、より長く足止めされる場合や、米国が撤収してもイスラエルが攻撃を継続する場合、あるいはイランがフーシ派を利用して紅海やスエズ運河まで遮断する場合など、多くの変数がこの結果を招き得ます。

海峡が長く閉ざされるほど、原油はもちろん、精製油、化学製品、肥料など、数多くのエネルギー・資源サプライチェーンの正常化はさらに遅れます。この場合、供給ショックによる高原油が長期化し、スタグフレーションを超えて世界的な成長減速、深刻な場合は景気後退リスクまで考慮しなければなりません。

ホルムズ通行料モデル

③ 最近浮上したシナリオは「条件付き開放」、すなわち自由通行を回復しつつ、何らかの形で手数料を課す方式です。

現在、米国とイランの間で仲介役を担っているパキスタンは先月29日、サウジアラビア、トルコ、エジプトの外相会合を主催し、ワシントンに提案するホルムズ開放アイデアを議論しました。ロイター通信によると、この場でスエズ運河型の料金構造、そして3カ国が参加する中立的な海峡管理コンソーシアム構想が出たといいます。この提案は米国とイラン双方に伝えられたとされています。

このコンソーシアムの核心は、サウジアラビア、トルコ、エジプトなど第三国が前面に立ってホルムズ海上交通を管理する枠組みを作り、イランは直接の通行料徴収主体としては前面に出ない代わりに、安全保障または統制緩和に同意するという点です。事実上、コンソーシアムを通じてイランに巨額の通行料収益を確保させる対価として、海峡の自由通行を取り戻す外交的妥協案というわけです。

様子見だった中国も仲介に乗り出しました。中国はパキスタンとの3カ国協議が行われた2日後、パキスタンと共同で5項目の和平提案を初めて発表しました。イラン産原油の最大輸入国である中国も、海峡封鎖の長期化で国内製油所の稼働停止に追い込まれるほど経済的打撃が大きくなっています。

一部では、米国がこの案に同意するなら、コンソーシアムが徴収する通行料収益の一部を米国も得る形になり得る、との観測も出ています。先月23日、トランプ大統領が「(ホルムズ海峡は)おそらく私とイランのアヤトラ(最高指導者)が共同で統制することになる」と述べた前例もあるためです。

もちろん、これらはすべて純粋な予測にすぎず、この案は交渉ですらなく、第三国の提案段階にとどまっています。どのような形であれ、イランの通行料徴収権を認めるような格好になれば、国際法違反を超えて長期的にイランにエネルギー地政学的レバレッジを握らせることになります。 通行料が付けば、エネルギー価格が自由航行だった時代より高くなるのは当然です。

それでもホルムズ海峡を軍事的に開放するのはリスクが極めて大きいため、各国は何としても外交的突破口を探そうとしています。 米国がイランを交渉のテーブルに引き出すため、エネルギー施設への攻撃可能性まで示唆しているのもそのためです。こうした状況を考えれば、水面下の交渉過程で通行料モデルまで取り沙汰されているのは驚くことではありません。

市場は「とにかく解けさえすれば」

結局、通行料徴収モデルはイランに途方もないレバレッジを与え、長期的なエネルギーコスト上昇を招くという点で問題が多いのは確かです。それでも市場は短期的には、ホルムズ海峡の航行が予見可能な形で回復しさえすれば、その方式が何であれひとまず歓迎するでしょう。エネルギー供給の流れが回復し原油価格が下落すれば、インフレ、中央銀行の利上げ、景気減速など各種リスク要因への懸念が薄れ、「リスクオン(リスク選好)」相場が再び展開し得るからです。

原油価格が上昇しているにもかかわらず、2日に米国株式市場が上昇に転じたのも、こうした背景があります。「通行料は良くない」という政治的次元の認識が、少なくとも短期的には市場では通用しないという意味です。「エネルギーの流れが解けさえすればいい」という株式市場の願いがいかに切実かがうかがえる場面でもあります。

いま投資家は、ホルムズ海峡が開くか開かないかを超えて、「どう」開くのか、どのような戦後秩序が敷かれるのかにも注目すべき局面に入っています。さらに海峡が正常化しても、すべてが戦前に戻るのは難しい可能性が高いでしょう。

最悪の場合、本当に通行料モデルが現実化すれば、エネルギーコストは長期的にさらに高くなるでしょう。そうでなくとも、ウォール街はすでに向こう1年の平均原油価格見通しを戦前より高めに置いています。海峡が今日ただちに正常化しても、サプライチェーンの回復には時間がかかるためです。

また今後、投資家はエネルギーや資源を調達する際、価格や効率性よりも安全保障を優先せざるを得ない時代に直面するかもしれません。それだけ安全保障プレミアムが上乗せされ、資源価格が以前より高くなる可能性があるということです。今後、より高いエネルギー価格と資産インフレ、高金利環境が定着するなら、投資家としては長期的に強い価格決定力、厚いフリーキャッシュフロー、代替不可能な実物資産と独占的技術を保有する優良企業に、より注目する必要があります。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.

![停戦不発→ホルムズ通航への期待でまちまちの取引終了[NY株式市場ブリーフィング]](https://media.bloomingbit.io/PROD/news/da8bebba-76bc-450c-83bb-db612610801c.webp?w=250)