PiCK

[寄稿] 仮想資産保管企業の株価が500%プレミアムに達する理由とは?

概要

- 2025年現在、主要な仮想資産保管企業のプレミアムが400–500%まで急騰し、極限水準に達していると伝えた。

- ETF承認ラッシュや制度の変化により、このプレミアムは2025–2026年に20–50%へ急速に収束する可能性が非常に高いとしている。

- エコシステム特化収益を生み出すごく一部の企業だけがETF時代にも限定的なプレミアムを維持できると述べている。

キム・ソジュン Hashed代表

MicroStrategyに倣う企業が、ビットコインを超えてソラナ、イーサリアム、ドージコインなどへ多角化を進めています。

2025年現在、上場企業によるビットコイン保有量は100万BTCを突破し、米国財務会計基準審議会の新たなガイドラインが2025年1月より施行され、企業の暗号資産の公正価値報告が義務化されました。

2025年1月に就任したトランプ大統領は、暗号資産専門組織の設立と、XRP、SOL、ADAを含む多様な暗号資産戦略準備金の創設を公式発表しました。新たなSEC委員長Paul Atkinsと、暗号資産担当David Sacksの任命によって規制環境が急速に改善され、米国が「グローバル暗号資産ハブ」として台頭しています。

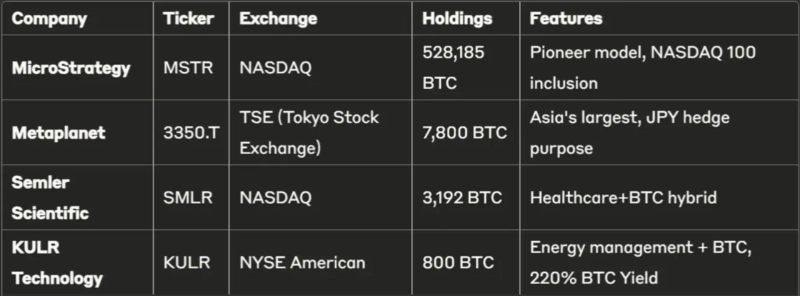

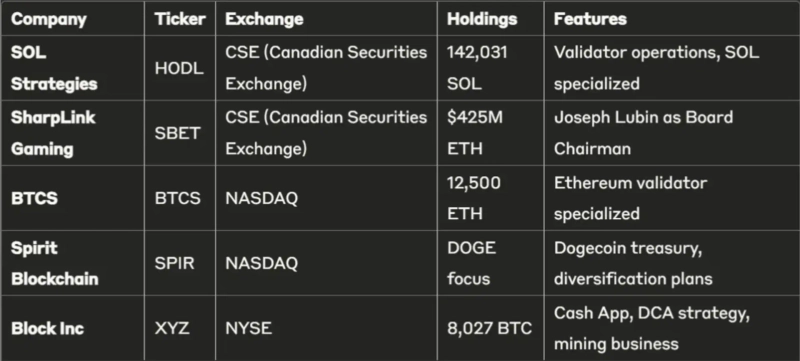

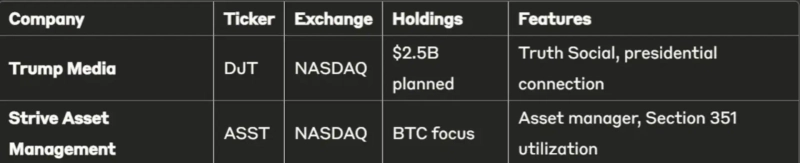

主要企業分類

1) ビットコイン保管企業

2) アルトコイン保管企業

3) 主要新規参入企業

ビジネスモデル分析

資金調達手法

企業はさまざまな方法で暗号資産取得資金を調達しています。転換社債の発行や株式発行による資金調達が一般的であり、ATM(At-The-Market)発行による市場直接発行や、Metaplanetのmoving-strike warrantプログラムのような革新的手法も登場しました。

収益創出戦略

単純な保有を超え、エコシステム特化型の収益モデルが発展しています。BTC Yieldという新たな指標で一株当たりビットコイン保有増加率を測定し、SOL Strategiesはバリデータ運営によるステーキング収益を創出しています。Metaplanetはビットコインオプションプレミアム戦略で88%の収益を達成しました。

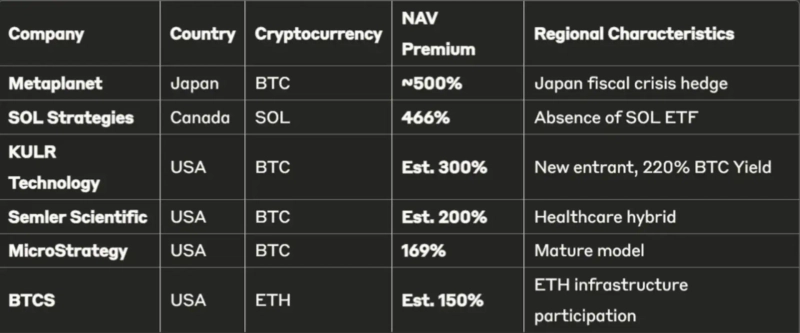

NAVプレミアムの現状

プレミアム順位

地域別特徴

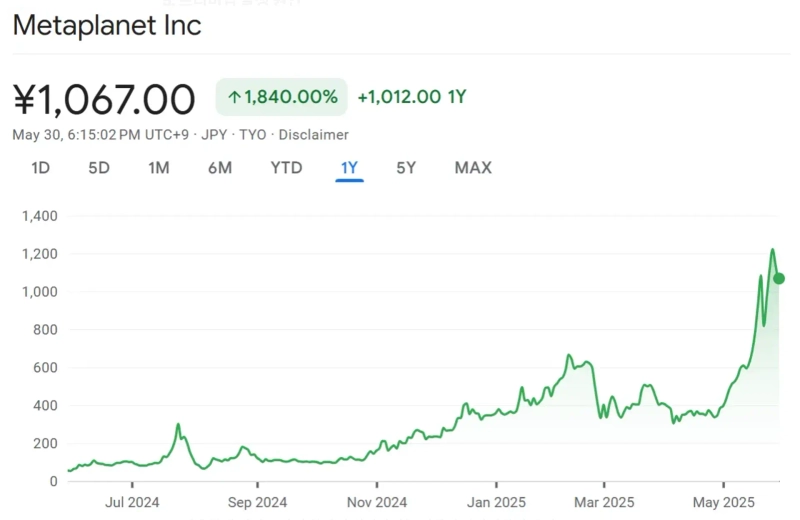

日本: GDP対比の債務比率235%という財政危機と円安懸念によって極端なプレミアム(500%)が形成

カナダ: SOL ETF不在による希少性で高いプレミアム(466%)、CSEの暗号資産フレンドリーな環境

米国: 成熟した資本市場とETF競争で相対的安定(150–200%)、NASDAQの高い流動性

プレミアム発生要因

構造的要因

希少性プレミアムが最も核心的な要因です。各暗号資産に対する上場企業エクスポージャー手段の不足がレバレッジ効果をもたらし、基礎資産価格変動より大きな株価変動性を示します。暗号資産へ直接投資する複雑さを回避するためのアクセスプレミアムも重要な役割を担います。

差別化要因

エコシステム収益創出能力が持続可能なプレミアムの核心です。バリデータ運営とステーキング収益、NASDAQ 100組入れ期待感などの制度的位置、さらにイーサリアムエコシステムのキーパーソンが参画するインサイダーネットワークが差別化要素となります。

暗号資産価格変動によるプレミアムダイナミクス

上昇相場: プレミアム拡大メカニズム

- 基礎資産(BTC)が10%上昇時、Treasury企業株価は15–30%上昇するベータ拡大現象

- MSTR事例: 2024年BTC 140%上昇に対しMSTR株価257%上昇(1.8倍レバレッジ)

- プレミアム拡大順序: 小型株(KULR, Semler) → 中型株(SOL Strategies) → 大型株(MSTR)

- 暗号資産直接投資の複雑さ回避を狙う伝統的投資家の流入

- 機関投資家の「間接エクスポージャー」需要の急増

- 個人投資家の「レバレッジプレイ」心理

下落相場: プレミアム急縮現象

- BTC10%下落時、Treasury企業株価は20–40%急落する「レバレッジトラップ」

- 2022年ベアマーケット事例: BTC 77%下落に対しMSTR 86%急落

- プレミアム崩壊順序: 小型株が最初 → 大型株へと連鎖的に打撃

- ショート圧力集中: Metaplanetが日本最大の空売りターゲットとなった2025年事例

- マージンコールと強制清算による悪循環

- 機関投資家のリスク回避で取引量が急減

2025年: 現在の極端な状況

- 前例のないプレミアム水準: 500%(Metaplanet)、466%(SOL Strategies)など歴史的最高値

- 「プレミアムバブル」警告: 10x Researchの「危険なNAV歪み」指摘

- ボラティリティ指標: MSTRボラティリティ220% vs BTCボラティリティ80%

- 市場構造的不安定性: 少数企業に集中したプレミアムによるシステミックリスク増加

- ETF承認間近による「プレミアム消滅の崖」リスク

- 規制変更やハッキング事故時の連鎖崩壊の可能性

プレミアム変動性の非対称性(上昇は緩やか、下落は急激)

- 上昇相場: プレミアムが2–3か月掛けて徐々に拡大

- 下落相場: プレミアムが1–2週間で急激に縮小する非対称構造

- 「レバレッジ・デス・スパイラル」: 下落 → マージンコール → 売却 → さらなる下落への悪循環

市場心理指標としてのプレミアム

- 150%以下: 健全な水準

- 150–300%: 投機的過熱のシグナル

- 300%以上: 極端なリスク状態、調整間近

プレミアム持続性と投資リスク

現在のリスク水準

2025年現在、市場リスクが急激に増加しています。MSTRのボラティリティが220%と極めて高く、Metaplanetが日本最大の空売り対象となるなど空売り圧力が高まっています。特に10x Researchは「危険なNAVの歪み」と警告し、「個人投資家が高いマークアップでビットコインエクスポージャーを購入している」と指摘しました。

プレミアム消滅の加速

2025年の構造変化によりプレミアム消滅が加速しています。ETFの普及により2025年ビットコインおよびイーサリアムETFに続き、SOL ETF(2025年下半期)、XRP ETF(2026年予想)などが順次承認されています。成功モデル実証により競合社が急増し、トランプ政権の包括的暗号資産法案で機関投資家の直接投資環境が大きく改善されました。

持続可能なプレミアム要素は、エコシステム特化収益のみが根拠となります。SOL Strategiesのバリデータ運営(年5–8%ステーキング収益)、Metaplanetのオプション戦略、DeFi参加による追加yield創出が核心です。付加収益が年5–10%水準であれば、50–100%プレミアムの正当化が可能です。

投資戦略と結論

2025年投資家ジレンマ

- 超短期(2025年下半期): トランプ政策恩恵で一時的なプレミアム維持も、極端なボラティリティ

- 短期(2025–2026年): ETF承認ラッシュでプレミアム急落開始、「価値の罠」リスクが急増

- 中長期(2027年以降): ほとんどのプレミアムは消滅、エコシステム特化企業のみ限定的に生存

取引所別投資留意点

- NASDAQ上場企業: 高い流動性と機関投資家アクセス、オプション取引が可能だが、規制リスクと税務の複雑さが短所。大口機関投資家や安定志向の投資家向き。

- CSE上場企業: 暗号資産フレンドリーな規制と相対的な割安さが強みだが、流動性の低さと限定的な機関投資家参加が短所。小規模投資家や高成長志向の投資家向き。

- TSE上場企業: アジア市場アクセスや円安ヘッジ効果が長所だが、極端なプレミアムと高いボラティリティが短所。日本居住投資家や円ヘッジ目的投資家向き。

2025年カスタマイズ戦略

差別化モデルの早期構築: 2025年内に単純保有 → エコシステム特化収益モデルへ転換が必須

エントリータイミング再調整: 400–500%プレミアムは極めて危険、100%未満のエントリーポイントを待機

段階的Exit準備: 2025年下半期〜2026年ETFラッシュ前に段階的利益確定戦略

ヘッジ戦略必須: 空売りやプットオプションを活用したプレミアム崩壊ヘッジ検討

主な警告と投資リスク再評価

2025年は暗号資産Treasury Strategyの転換点です。希少性やアクセスプレミアムが急速に消滅し、レバレッジ効果も限定的となるでしょう。現在の150–500%プレミアムは2025–2026年ETFラッシュで20–50%へ急速収束する可能性が極めて高いです。

特に400–500%の極端なプレミアムは投資不適格水準と判定され、投資家は「プレミアム崩壊」リスクを最重要変数として考慮すべきです。

2025年以降のサバイバル条件

単純保有モデルは2025年を境に急速に淘汰されるでしょう。エコシステム特化収益を生み出す極少数の企業のみが50–100%レベルの限定的プレミアムを維持すると予想されます。各ブロックチェーンエコシステム内で持続可能な付加価値を生み出す企業のみがETF時代にも競争力を維持し、2027年以降はそれらの企業も非常に限定的なプレミアムしか享受できないと見込まれます。

■キム・ソジュン Hashed代表 略歴

△ソウル科学高等学校 早期卒業

△浦項工科大学校 コンピュータ工学科卒業

△Nori CPO兼共同創業者

△Hashed CEO

△SoftBank Ventures ベンチャーパートナー

△国会 第4次産業革命特別委員会 顧問

△教育省 未来教育委員会 委員

外部執筆者の寄稿内容は本紙の編集方針と異なる場合があります。

Bloomingbit Newsroom

news@bloomingbit.ioFor news reports, news@bloomingbit.io