概要

- グローバルな外国為替スワップ市場が80兆ドル規模の隠れた負債により金融危機の導火線となり得るとの指摘が出ている。

- ノンバンク金融機関の負債が会計上明らかにならず、実際のリスク管理や政府によるモニタリングに限界があるとの分析がなされた。

- 韓国は銀行部門の外国為替流動性は良好だが、National Pension Serviceや保険会社などのノンバンク機関によるFXスワップ取引急増が金融市場の安定性にリスク要因とされている。

最近急拡大したグローバル外国為替スワップ(FXスワップ)市場が世界金融危機の導火線になり得るとの指摘が出ている。関連する80兆ドル規模の負債は、ノンバンク金融機関が借り入れているが、会計上は借入金として計上されず、リスク水準が高いという分析もある。

何が起きているのか?

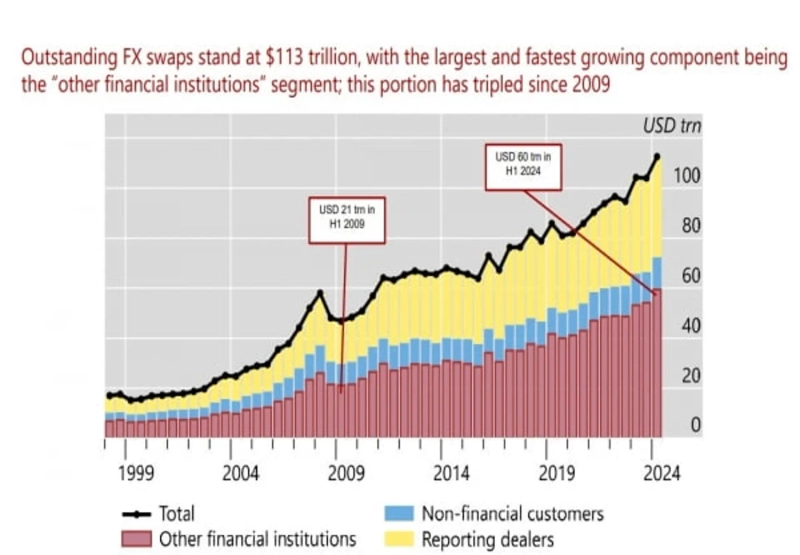

Shin Hyun Song 国際決済銀行(BIS)金融経済局長は、先月FX市場に大きなリスクがあると警告した。世界の外国為替スワップ、フォワード契約、通貨スワップなどの取引規模が113兆ドルと非常に大きいという。このうち80兆ドルが銀行以外の投資家(ノンバンク金融機関)の隠れた負債だという主張も出ている。金融危機が発生すると、一斉にドルを確保しようとする“ドルスクランブル”現象が起きる可能性がある。

見えないドル負債とは何か?

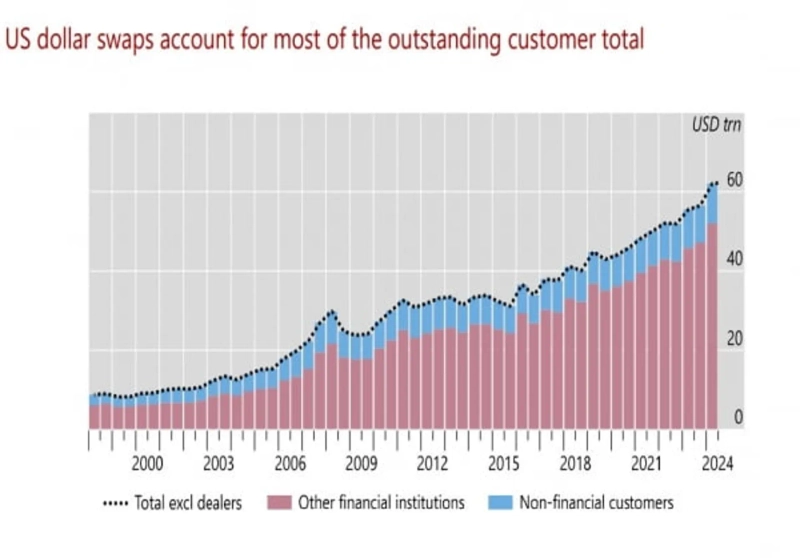

FXスワップとは、2つの通貨をあらかじめ定めた為替レートで交換し、一定期間後に再び交換する取引だ。この時発生する負債は、通常の融資として記録されず、デリバティブとして分類され、財務諸表には現れにくい。実際にはドルを借りるのと同じ効果がある。しかし財務諸表に表示されないため、実際の負債規模が分かりづらい。したがって政府も正確な関連状況を把握しにくい。BISの資料によれば、最近のFXデリバティブ取引は過去最大の130兆ドルにまで増加し、そのうち88%がドル取引に関連している。

“ドルスクランブル”がなぜ危険なのか?

外国為替スワップとフォワード契約は通常満期が3~6ヵ月と非常に短い。平時は満期が来れば新たな契約で再度借りれば済む。しかし金融危機が発生すると、業界の信用が崩れ、皆が一斉にドル現金を求めて動く事態になりかねない。

2008年のグローバル金融危機や2020年のコロナ危機時に、このようなことが起こった。当時、韓国でもドル調達コストが急騰し、ウォン相場が暴騰した。BISは現在も同じようなリスクがあると警告している。今は中央銀行が過去のように容易にドルを供給できないため、危機の拡大がより速くなる恐れがある。

FXスワップ市場はどのように拡大したのか?

2008年金融危機以降、世界の金融システムは変化した。危機前は銀行が住宅ローンや社債を自ら保有しており、リスク追跡は比較的容易だった(レバレッジ=銀行資産の増大)。危機後はファンドや保険会社が国債を購入して保有する規模が大きくなった。銀行の比率は低下した。見えない負債(リスク)が増え、政府によるモニタリングも困難になっている。

政府の負債累積の速度が民間の負債より急激になった。銀行から資金を借りるよりも、「債券発行による調達」が一般的になった。政府も加わり、債券市場が圧倒的に拡大した。債券市場の巨大投資家となったノンバンク投資家は、海外国債に投資する際「為替リスク」をヘッジしなければならない。最も簡単な手法が短期のFXスワップだ。取引残高は2009年の21兆ドルから2024年には60兆ドルと、5年で3倍に急増した。

韓国の状況はどうか?

韓国は過去に比べて安定的だと評価されている。銀行部門の短期外貨債務の比率と外国為替流動性の状況は良好だ。しかし、保険会社や国民年金などのノンバンク機関は依然としてリスクが高い。これらは海外投資の損失を回避するため、先物為替やスワップ取引で為替リスクを管理している。金融市場が不安定化すると、一斉にドルを確保しようと動き、市場を混乱させる恐れがある。

韓国はNational Pension Serviceの海外投資規模が大きく、保険会社が短期のFX取引を多用しているため、危機が起こるとリスク水準がより高まる可能性がある。このためBank of KoreaはNational Pension Serviceと650億ドルのドル供給契約(スワップライン)も締結した。

Kim Joo Wan 記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.