概要

- イスラエル・イラン衝突が局地的なものにとどまる場合、金融市場は安全資産への志向とリスク資産の調整が見られ、衝撃は限定的かつ短期的だとされた。

- 紛争が中東全域に拡大した場合、原油と金の高騰、世界株の調整、さらに新興国通貨安など金融市場に強い変動と余波が続くと指摘された。

- 全面戦と米国の介入が起きた場合、世界市場はパニックに陥り、原油・金価格高騰、株価暴落、ドル高など2008年金融危機級の衝撃が現実となりうると分析した。

イスラエルがイランの核施設と軍の首脳部を空爆した後、両国の衝突は激しく続いた。攻撃のニュースが伝えられた6月13日直後、グローバルな金融市場は強いリスク回避の動きを見せた。株式、コモディティ、通貨など主要資産クラスで価格変動性が急激に拡大した。

安全資産志向で、ボラティリティ指数(VIX)は前日比15%以上急騰し、20を超えた。関係するニュース報道直後、主要国の株価指数は一斉に急落して始まり、国際原油価格も一気に二桁台の急騰を示した。

一方、米国債など債券市場では価格が乱高下し、強い値動きを見せた。両国衝突後の展開による金融市場への影響について展望する。関係する海外報道や専門家の意見も参考にした。

シナリオ1 限定的衝突の継続(局地的な交戦のみ維持)

イスラエルのイラン空爆後も、衝突が局所的な水準にとどまる状況である。イランは指導部への打撃と核施設の損壊を受けても大規模な報復は控える。その代わり限定的な範囲でミサイル発射やドローン攻撃などの局地的対応にとどまる。レバノンのヒズボラなどイラン系代理勢力も積極的な介入をためらう。衝突がイスラエル・イランに限定される。米国はイスラエルに情報・軍需支援はするが、直接参戦せず距離を置く。

中国も「深刻な結果を招く」との懸念表明にとどまるのみである。事態の悪化を防ぐため、外交的介入を試みる程度にとどまるとの仮定だ。ホルムズ海峡封鎖のような極端な措置もイランは控える。イランとしても原油輸出による外貨獲得や中国など友好国の支持を失いたくないためだ。

グローバル金融市場への影響としては「安全資産志向の強化、リスク資産の調整」という典型的な流れになると見込まれる。衝撃は限定的かつ短期的となるだろう。実際、イスラエルの空爆直後、グローバル金融市場は想定内の反応を見せた。ウォール・ストリート・ジャーナルは「予想通り株価は下落し、金や原油は上昇、ビットコインも急落後に下落分のかなりを回復した」と説明した。

外国為替市場では、伝統的な安全通貨である米ドルが強含み、新興国通貨は軟調な動きが鮮明になる見通しだ。空爆翌日、米ドル指数は上昇基調を示し、5営業日連続で強含みとなった。一方、ウォンの価値は下落した。13日のウォン・米ドル為替レートは取引中に前日比16ウォン以上急騰(ウォン安)して1,371ウォンまで上昇した。これは中東リスクで投資家が米ドルなど安全資産を志向した結果である。イスラエル・ハマス衝突時にも米ドルと金は強かった。

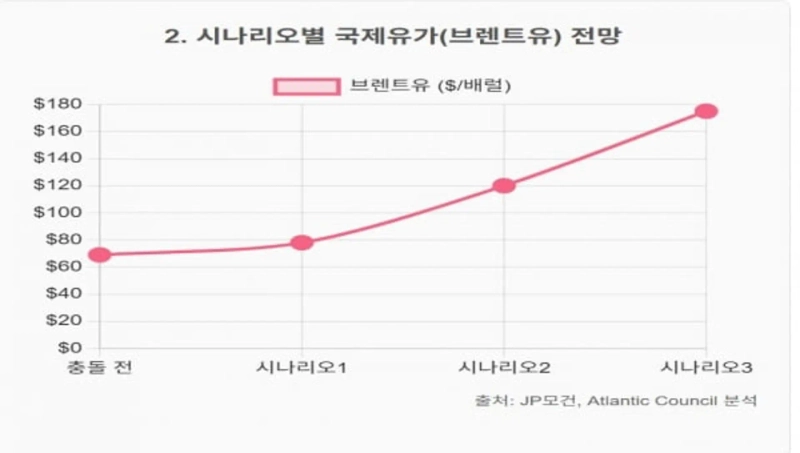

コモディティでは国際原油と金の価格は上昇するが、その幅は限定的である。イスラエル・イラン衝突のニュースでブレント原油は一時、取引中13%急騰したが、1バレルあたり78ドル前後で落ち着いた。WTIも7月物で取引中8%も急騰し、73ドルを超えた。これは2022年のロシア・ウクライナ戦争初期以来の最大上昇幅である。

ただし絶対的な価格はまだ危機水準ではない。1970年代のオイルショックと比べると上昇幅は弱い。RBC Capital MarketsのHelima Croftは「イランの主要石油施設(カーグ島など)が無事であれば原油への影響は限定的」と診断した。

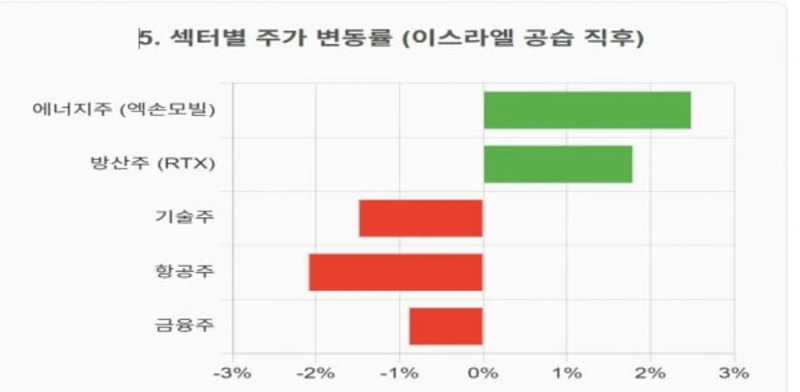

世界株式市場は主要各国を中心に調整局面に入った。13日のS&P500マイクロ先物は一時1.2%、ナスダック100先物は1.4%急落した。欧州STOXX600指数も0.8%下落するなど一斉に弱含みとなった。韓国コスピもこの日2,900ポイントを下回った。リスク資産回避の心理により、テクノロジー株など成長株は大きな打撃を受けた。一方、防衛関連やエネルギー関連などテーマ株は強含みを示した。

グローバル債券市場は過去と類似した動きである。一般に地政学的危機時は、米国など先進国国債金利は低下(金利低下=債券価格上昇)し、安全資産としての役割を果たしてきた。13日、米国10年国債金利は前日比0.007%ポイント減の4.349%で取引された。5月22日に4.61%まで上昇していた10年債金利は1ヶ月で最安値に下落した。この日、日本10年国債金利も前日比0.046%P下げて1.407%、日本30年国債金利も前日比0.022%P下げて2.876%で取引された。

暗号資産はビットコインなどは当初急落後、一部を回復してまちまちの値動きを見せた。伝統的に仮想通貨はリスク資産の性格が強く、株式の急落時に同時に下落する傾向がある。実際、今回もビットコインは24時間で急落し、10万2,000ドル台まで下落した。その後ビットコインは初期の急落分の多くを回復するなど、ボラティリティの高い展開となった。

これは投資家が当初は暗号資産を売却して現金化したが、衝突が限定的との判断から再び一部買い増しに転じたためと見られる。「リスク回避 vs 代替資産」2つの性格が交錯し、ビットコインは「デジタルゴールド」というより、株式と高い相関性を持つ投機的リスク資産の側面が際立った。

シナリオ2 局地戦拡大(衝突範囲拡大、域内紛争への発展)

イランが厳しい報復を宣言し、地域紛争が拡大するシナリオである。イスラエルの追加空爆とイランの強硬対応が悪循環。紛争がレバノン、シリア、イエメンなど中東全域へと波及する。イランはヒズボラにイスラエルへのミサイル攻撃を指示し、イラク・シリアの親イラン民兵が米軍駐留地やイスラエル標的を攻撃する。イラン本土からも中距離弾道ミサイルが発射され、イスラエル本土へ報復がなされる。

イスラエルもイラン内の軍事インフラ施設へ2、3次空爆を継続する。イランはサウジアラビア、UAEなど湾岸産油国がイスラエルや米国を支援したと見なし、これらの国の製油所や港湾をミサイル攻撃する可能性もある。このような局地戦拡大の中で中東情勢は1973年のヨム・キプール戦争以降、最も深刻なマルチコンフリクト(多重紛争)状態へと進む。米国は公式参戦は行わない。中国やロシアは外交面でイランを支援し、米国を牽制する。

グローバル金融市場への影響はシナリオ1よりも衝撃の強さ・持続期間ともに拡大する見込みだ。安全資産志向が強まり、原油高騰など実体経済への衝撃からスタグフレーション懸念も浮上する。

外国為替市場では米ドル超強含みと新興通貨急落がより強まる見通しだ。安全資産志向が拡大すれば、投資家は米ドル、円、スイスフランなどに資金を移すだろう。米ドルは依然として世界の基軸通貨かつ流動性の最深部だ。一方、韓国ウォン、中国人民元、新興国通貨はリスク資産とみなされ、大規模な売り圧力を受ける見込みである。

ウォンは心理的な防衛線とされる1ドル=1,400ウォンを大きく超え、さらなる下落(為替レート上昇)の要因にもなりうる。韓国の外為当局は市場安定策を講ずるが、外貨準備高流出を伴う市場介入でも効果は限定的となりうる。人民元も中国の大規模原油輸入負担や外国資本流出により下落圧力が高まる可能性が高い。

コモディティでは原油急騰幅がはるかに大きくなり、金価格も高騰する可能性がある。Perihan Al-Rifai Empower ME Initiative上級研究員は「イランが実際にホルムズ海峡で海上交通を妨害したり産油施設の攻撃を実行すれば、原油は1バレル120〜130ドルまで跳ね上がり得る」と展望した。JPモルガンは「最悪の場合、米国CPIが5%まで上昇しうる」として、120ドル原油シナリオに警鐘を鳴らした。これは現価格から60〜70%(追加上昇)という見立てとなり、オイルショック級である。

ただしOPECプラスの増産余力や米国の戦略備蓄放出により、一部は緩和される可能性もある。金価格も上昇幅が拡大する見通し。現在オンスあたり3,400ドル台だが、4,000ドルも狙えるという見方が浮上している。米ドル安が生じれば金需要はさらに増加することになるだろう。

グローバル株式市場はリスク回避の心理が強まり、調整幅拡大が見込まれる。先進国株価指数は調整(10%台下落)を超え、弱気相場入りも懸念される。米国、欧州の航空・観光・運輸株は原油高と戦争リスクで直撃を受け急落し得る。テック株や消費財はインフレ加速で割引率が高まり、景気減速懸念から業績見通しも悪化、全体的な軟調となろう。一方でエネルギー株、防衛関連、コモディティ関連株は相対的な強さを示すだろう。

石油会社は原油高騰による利益増期待から株価がさらに上昇しうる。ただし原油価格が高騰しすぎて「需要破壊(demand destruction)」が発生するレベルになれば、エネルギー株も後半には調整のリスクが出る。防衛企業は拡大する衝突で各国の防衛費拡大や兵器需要増加が予想され、持続的な強含みが続く見通しが高い。

グローバル債券市場では、国債など安全資産の需要が本格的に増加する様相となる。米国、ドイツ、日本などの国債利回りは一段と低下しうる。原油高騰が続くとインフレ期待で名目金利の下落幅は限定的となるなど、複雑な動きも予想される。社債や新興国債券市場にはネガティブな影響が強まりやすい。新興国ドル建て債券のスプレッド拡大で、一部国家では外債調達が困難となるリスクもある。

暗号資産はグローバル流動性の逼迫や投資心理の極度の萎縮で、もっともボラティリティが大きい資産である暗号資産から真っ先に売りが出る可能性が高い。機関投資家がビットコインETFから資金を引き揚げれば、市場への衝撃も大きくなりうる。他の要因も作用する可能性がある。イランは米国の金融ネットワークから排除されている。制裁逃れの手段として暗号資産活用を拡大する料もある。これは米国など規制当局による取り締まり強化につながり、グローバル暗号資産市場にネガティブ材料となりうる。

シナリオ3 全面戦突入および米国介入

最悪の事態である。イスラエル・イラン間の軍事衝突が全面戦となり、米国が事実上参戦するシナリオだ。イランは全面報復を宣言、イスラエルに弾道ミサイル数百発を発射し、主要都市や軍事基地を攻撃する。イラン革命防衛隊はホルムズ海峡に機雷を設置し、海軍高速艇でタンカー拿捕や撃沈を試みて海峡封鎖を強行する。

イランは、米軍が駐留するバーレーン、カタール、クウェート、UAEの米軍基地群にもミサイル・ドローン攻撃を行う。米軍に死傷者が出る。米国は同盟防衛条約と自国民保護の名目で、イランの軍事施設への大規模空爆を開始する。ロシアはイランへの武器供給を大幅に増やし間接参戦となる。中国は米国を非難し国際世論戦のみ展開。事実上の第三次中東戦争である。

グローバル金融市場はパニック状態に陥る可能性が高い。ブラックスワンイベント級の衝撃波が世界市場を襲うことになる。恐怖指数(VIX)が急騰し、流動性逼迫や価格の乱高下など、市場機能障害まで懸念される状況だ。

外国為替市場では、米ドル超強含みの見通し。グローバル資金が米国債などドル資産に流入し、ドルインデックスが120を超える水準まで上昇する。ただし米国が直接の戦争当事者となれば、ドル価値への信認損失リスクもある。伝統的には「危機=ドルシフト」だが、米国が長期戦に陥り財政負担が拡大すればドルの長期価値に疑問が生じうる。ユーロはリスク回避の中でドルに対し軟調圧力を受けるだろう。

円は安全通貨として短期的に買われる可能性がある。ただし日本もコモディティ輸入国のため、原油高騰が続くと中長期的には円安転換可能性も出てくる。新興国通貨(ウォン、人民元など)はドルに対して二重三重の下落圧力を受け、通貨危機リスクも懸念される。2008年金融危機時、ウォン価値は一時50%近く下落した。

コモディティでは、原油をはじめとする資源価格が過去最高値を更新する可能性がある。ホルムズ海峡封鎖や中東産油施設の全面稼働停止が現実化すれば、世界原油供給の20〜30%がマヒする。ブレント原油価格は2008年の史上最高値(147ドル)を超え、1バレルあたり150〜200ドルまで急騰しうる。1979年のイラン革命、1990年の湾岸戦争初期にも原油が急騰した。シナリオ3ではそれ以上の供給損失が予想される。

金価格は急騰し、オンスあたり4,000ドルを超えて史上最高値を連日で更新する公算が高い。各国中央銀行需要も重なっているなか、ドル信認が揺らげば金価格上昇はさらに加速するだろう。イランが主要生産国であるリチウムやウランなども供給不足で関連資源の高騰が懸念される。

グローバル株式市場は極端な投げ売りが起こり、株価は暴落しうる。投資家が株式や商品先物などリスクポジションを一斉に解消し、主要国株価指数は短期間で20〜30%急落するシナリオも想定される。2008年リーマン・ショックや2020年パンデミック初期のようなサーキットブレーカーが発動される可能性もある。現在、世界株は年初来相当の上昇を経ており、バリュエーション負担もある。全面戦のニュースはこうした脆弱性を突いて急落を誘発しうる。

米国株はエネルギー・防衛を除く全セクターが下落圧力を受ける。テック株は割高状態が続き調整幅が大きい可能性がある。金融株は市場不安、産業・素材株は景気後退懸念で下落する。新興国市場は資金流出で流動性自体が枯渇する危険。一方、韓国市場はグローバル連動の下落に加え、為替高騰による外国人流出でさらに急落しうる。

グローバル債券市場は安全資産である米国債や先進国国債への買い集中で金利が急落。米国10年債金利は4%台から3%以下へ急降下する可能性がある。2020年コロナ禍の史上最低金利(0.5〜0.7%)も視野に入る。ソレイマニ事件時に米国10年債金利が下落したが、シナリオ3ではその幅がさらに大きい。ドイツ、日本他主要国債も史上最低金利へ挑戦するだろう。

ただし安全資産のラリーは短期的な避難需要が中心である。戦争長期化でインフレや国債発行が急増すれば、国債市場は弱含みに転じる展開も想定される。戦費や物価高で債券市場の信認が揺らげば金利は再び上昇に転じる可能性もある。米国は莫大な戦費調達のために年間赤字が急増し、国債発行が急増する見込みだ。

暗号資産市場では極端な混乱が生じうる。流動性逼迫でビットコイン価格の暴落、主要取引所の取引量急減など投資心理の冷え込みは避けられない。ただし伝統的金融システムへの信頼が損なわれるなら、ビットコインを代替的な価値保存手段と見る見方が強まる可能性もある。米国が戦費調達のために大規模にドルを刷れば、ドルインフレでビットコインの希少価値が注目されるかもしれない。

但しビットコインはまだ金など伝統資産ほど信認を得ていない。イスラエル・ハマス戦争時も金は強かったがビットコインはむしろ下落した。戦争が長期化し世界的な資本移動制約が生じた場合、ステーブルコインが制裁回避や資本移動の通路に使われ、時価総額が急増する展開もありうる。

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.