概要

- 中国がAI・ロボットなど先端技術産業に集中することで、内需の低迷とデフレーション懸念が高まっていると伝えた。

- 不動産の長期低迷と若年失業率の上昇によって、企業収益や雇用が大きく縮小していると述べた。

- 中国政府の政策金利引き下げなど内需活性化政策にもかかわらず、出血競争と輸出依存の強化で、景気回復の不確実性が高まっていると報じた。

DEEP INSIGHT

「チャイナショック」を煽るデフレ

雇用創出効果の低い先端技術に「オールイン」

内需を支える家計所得増加策などを軽視

不動産の長期低迷…住宅販売が「急落」

今年の消費者物価は16年ぶりの最低水準の可能性

消費者の財布が閉じて…企業は「出血競争」

電気自動車など、収益が減っても値引き攻勢

利益が出せず、ついに採用まで揺らぐ

若年失業率は中国全体の3倍を超える

「押し出し輸出カード」再び取り出すのか

政府の財政・金融政策だけでは限界に直面

中国「レッドテック」の攻勢が激しい。人工知能(AI)から自動運転、ヒューマノイドロボットまで、先端産業における中国の技術力とテック企業は世界最高水準に達している。米国の技術制裁にもかかわらず、その技術力を誇示している。しかし、中国の経済現実は異なる。物価は容赦なく下がり、失業率は急上昇している。中国経済を支えてきた住宅価格も下落傾向を免れていない。技術覇権とデフレーションが共存しているのだ。「二つの顔」が共存する中国経済をどう見ればよいのだろうか。

AI・ロボットにのみのめり込んで足を取られた中国

今年初め、春節(中国の旧正月)連休で5億人以上が視聴した中国中央テレビ(CCTV)の特別番組で、中国を代表するロボット企業ユニトリーのヒューマノイド16台が赤い衣装で華麗な集団舞踊を披露し、世界中の注目を集めた。続いてディープシークがOpenAIの対抗馬として浮上し、世界初のヒューマノイドハーフマラソンや世界初のロボット格闘大会が相次いで開催された。モルガン・スタンレーは、今後4年間で中国のロボット市場が2倍以上成長し、グローバルロボット産業における中国の支配力が確固たるものになると予測した。「中国が次世代ロボット開発を推進する世界のイノベーションハブだ」との評価も出ている。

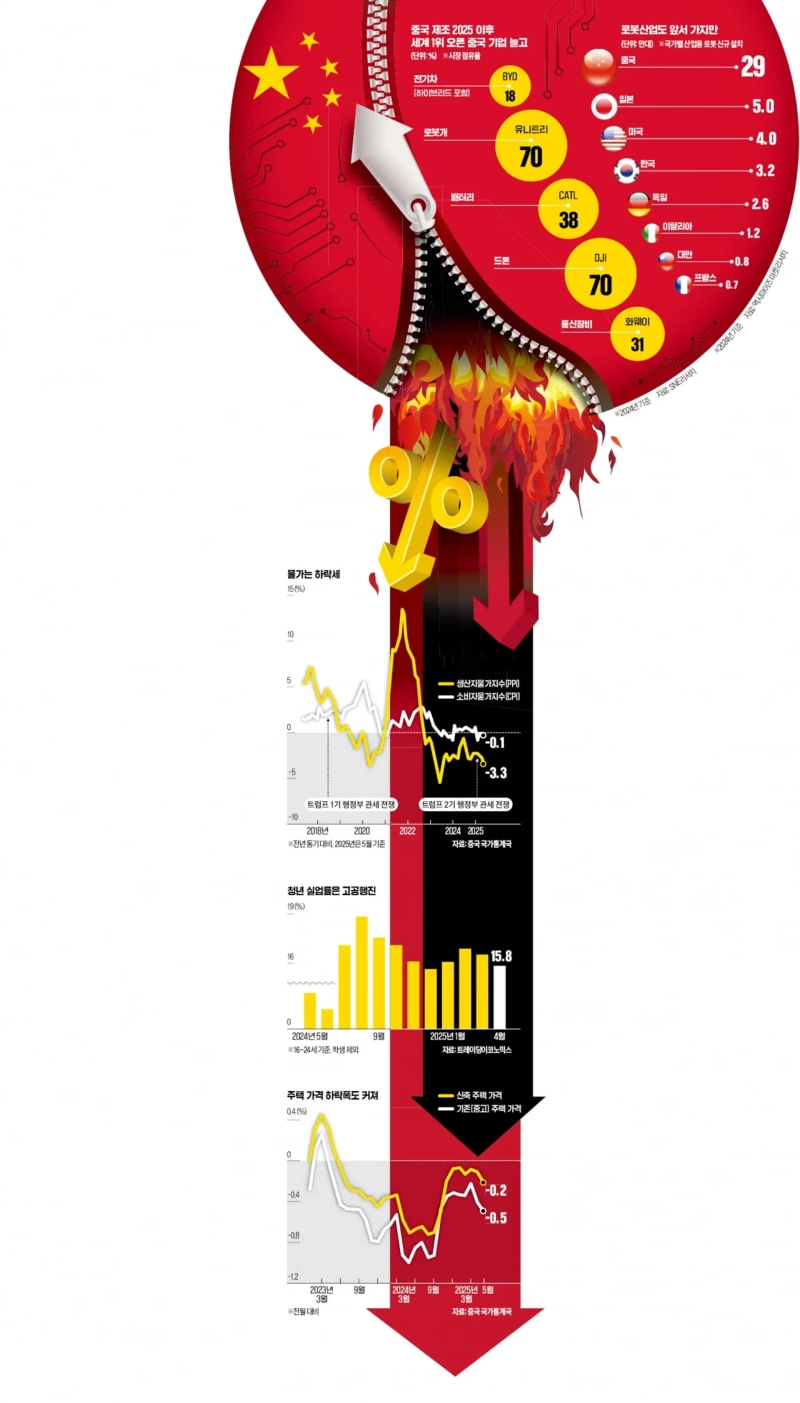

中国は国家主導の先端製造業育成策である「中国製造2025」が成功裏に終わったとし、急速に先端技術産業中心に製造業を再編している。先月の中国の産業用ロボット生産量は、前年比35.5%急増した。サービスロボットの生産量も13.8%増加し、120万台を記録した。また、ファーウェイはNVIDIAに代わるAIチップの開発を加速させている。

しかし、華やかな中国の技術覇権の陰に「もう一つの中国」がある。中国国家統計局によれば、先月の中国の消費者物価指数(CPI)は前年同月比0.1%下落した。中国当局による内需景気の刺激にもかかわらず、4カ月連続でマイナスから抜け出せていない。国際通貨基金(IMF)は、今年の中国のCPIが0%になると見込んでいる。IMFが調査対象とした約200カ国の中で最も低い。予想通りなら、中国の消費者物価はグローバル金融危機時(2009年、-0.72%)以来16年ぶりの最低水準となる。卸売物価である生産者物価指数(PPI)の落ち込みはさらに大きい。先月の中国のPPIは前年同月比3.3%下落した。32カ月連続の下落で、過去22カ月で最大の下げ幅だ。

デフレーション懸念が強まっているのだ。既に消費マインドも冷え込んでいる。電気自動車をはじめとした中国企業は消費者を引き留めるために出血競争に奔走している。利益が十分に出せない中国企業は採用を減らし始めた。最近の若年失業率の悪化も、そうした背景の一つだ。中国では毎年1,000万人を超える大学卒業生が輩出されている。デフレ懸念に加え、米中関税戦争も重なり、不安に包まれた企業は採用に消極的になっている。中国の16〜24歳の若年失業率は4月時点で15.8%に達した。中国全体の失業率(5.1%)の3倍を超える。今夏は過去最大の1,222万人の大学卒業生が就職市場に参入する予定で、若年失業率がさらに高くなる可能性が高い。

物価下落と失業率の急上昇

このような中国経済の両面性は、経済成長が「高速」から「中速」に低下する過程で現れる必然的な現象と分析されている。一時は10%を超えていた中国の年間経済成長率は、近年は5%前後にとどまっている。安価な労働力と大規模な資源投入中心の従来の成長モデルには限界が来ているためだ。

中国政府はこうした状況を打開するため、「高品質発展」という新たな経済パラダイムを掲げた。先端技術を活用した生産力向上が核心だ。米国をはじめとする各国の保護主義やサプライチェーン危機を克服するためにも、不可避の選択とされた。

中国は米国と覇権争いが激化する電気自動車、半導体、バッテリー、AI、ロボット分野で優位を目指している。莫大な産業補助金を注ぎ、研究開発(R&D)投資や人材育成にも力を入れてきた。その結果、「中国製造2025」に明記された核心技術10分野と2018年に追加したAI分野の中で、電気自動車・バッテリー、ドローン、高速鉄道、新素材、太陽光パネル、5世代(5G)移動通信、電力設備の少なくとも7分野で世界一企業を生み出した。

しかし、先端技術産業はインフラ投資や不動産開発など従来型の景気刺激策に比べて、雇用創出や成長率を高める効果が相対的に小さく、これは結局、内需不振につながったと指摘されている。限られた資源を先端技術産業に集中投入することで、社会的安全網の拡充や家計所得の増加といった内需依存型経済へ向けた政府支援も相対的に手薄だ。

特に内需萎縮の最大要因である不動産不況が持続している。中国の不動産市場低迷は長期化局面に入った。今年1〜5月の不動産開発投資は前年同期比10.7%減少した。新築住宅販売(面積基準)も2.9%減った。先月の中国の上位100大不動産開発会社の新規住宅販売は、8.6%減の2,946億元(約56兆ウォン)にとどまった。先月の中国の70都市における新築住宅価格は前月比0.22%下落し、7カ月ぶりの最大下げ幅となった。中古住宅価格も0.5%下落し、8カ月ぶりの最大下げとなった。

昨年9月以降、中国政府が住宅ローン金利の引き下げ、住宅取引規制の緩和、頭金比率の引き下げ、未販売住宅の社会住宅への切り替えなど不動産市場活性策を打ち出してきたが、大きな効果は出ていない。米中貿易摩擦や景気減速懸念による消費者の不安心理が経済全体に広がっているからだ。

米国の対中けん制のやり方が変化した点も景気の不振に影響している。ジョー・バイデン政権時代には、鍵となる産業保護を目的に電気自動車、半導体、太陽光など中国の特定先端産業にのみ高関税を課した。しかしドナルド・トランプ第2期政権では、中国製品すべてに高率関税を課している。この影響で、もともと内需不振の中、輸出景気まで打撃を受けている。

打つ手なしのデフレ、「チャイナショック」懸念

米国との貿易戦争がやや緩和しても、中国のデフレーション圧力が完全に解消されるのは難しい見通しだ。すでにデフレが固定化し、中国政府の財政政策や金融政策だけでは解決が容易ではないためだ。このため、デフレ圧力が内需を押さえ込み、消費低迷が企業収益と雇用を縮小させ、再びデフレを加速させる悪循環が現れるとの懸念が少なくない。市場では中国経済が日本型の長期不況に陥る可能性も指摘されている。いわゆる「チャイナショック」が起こり得るということだ。

今年に入り、中国政府は慌てて内需活性化に注力しているが、リスクは依然として大きい。政策金利の引き下げや大規模債券発行、消費財「以旧換新(古い製品の新製品への買替支援)」プログラムなど、さまざまな消費刺激策の効果が本当に現れるかどうかは未だ不透明だ。

こうした中、中国企業は「押し出し型輸出」に頼る傾向さえ見られる。中国産の低価格製品で混み合う鉄鋼、電気自動車、バッテリー、石油化学など世界主要産業が、より激しい出血競争にさらされかねない。金在徳産業研究院北京支院長は「中国消費者の直接的な所得増加を狙った中国政府の政策が不足しているのが、現在の最大要因かもしれない」とし、「大規模な社会保障拡大、先端技術産業以外の公共投資拡大による雇用創出と最低賃金引き上げなどで全体的な所得増加を誘導し、購買力を拡大しなければ、デフレ圧力から脱却できない」と語った。

北京=金恩廷特派員 kej@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.