概要

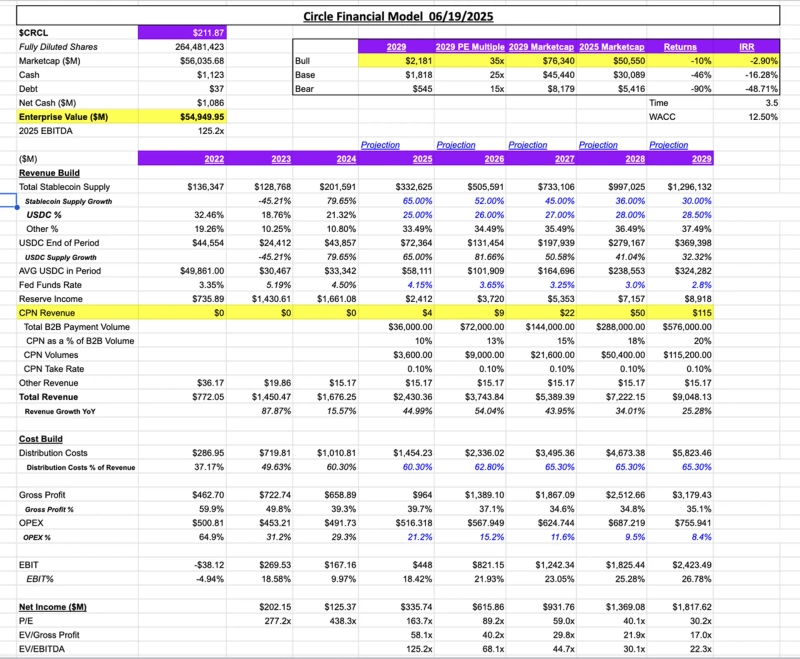

- ArtemisのJon Ma創業者は、Circle(Circle)の企業価値を550億ドルと評価し、従来モデルでは大幅な上昇は期待しにくいと述べた。

- 彼はCircle Payment Network(CPN)が追加の収益源となり得ること、B2B決済ボリュームと手数料率を踏まえると、CPNの売上が相当規模になり得るとの分析を示した。

- また、ステーブルコイン市場の成長とUSDCのシェア拡大、Circleの売上と利益の増加を展望しつつも、現行モデル基準で追加上昇余地は限定的と診断した。

仮想資産機関データプラットフォームのArtemis(Artemis)の創業者Jon Ma(Jon Ma)がステーブルコインUSDコイン(USDC)発行会社Circle(Circle)の企業価値を550億ドルと評価し、「従来モデルでは大幅な上昇は期待しにくい」と診断した。

19日(現地時間)、Ma創業者は自身のXで「2025年の予測値を基準に、Circleが総利益基準で58.1倍、EBITDA基準で125.2倍、純利益基準で163.7倍レベルのバリュエーションを受けている」と述べた。

また彼は、Circle Payment Network(CPN)項目を新たな収益ラインに追加し、見通しを補完した。このシナリオは、2029年時点でB2B決済ボリュームが5700億ドルを超え、そのうち20%がCPNを通じて処理されるという仮定だ。ここに0.1%の手数料率を適用すると、CPN単独の売上だけでも相当な規模の収益が可能だという分析だ。

ステーブルコイン市場についての見通しも示した。Ma創業者は「ステーブルコインの供給量は年平均30%ずつ成長し、2029年には1兆2000億ドルに達するだろう」とし、「USDCの市場占有率は28.5%に上昇し、供給量は3700億ドルに拡大するだろう」と予想した。

またMa創業者は、Circleが2029年までに90億ドルの売上を記録し、年平均25%の成長を維持すると見込んだ。彼は「総マージン率は35%、総利益は31億ドル(年間26%成長)、EBITDA(法人税・利息・減価償却前営業利益)は24億ドル(年間32%成長)レベルに達する」としつつも、「すべての数値を楽観的に適用しても、現行モデル内では期待できる追加の上昇余地は限定的だ」と評価した。

Doohyun Hwang

cow5361@bloomingbit.ioKEEP CALM AND HODL🍀