アジアはステーブルコインにさらに大胆にアプローチすべきだ【ASAオピニオン #1】

概要

- アジア各国におけるプラットフォームベースのデジタル経済拡大とともに、ステーブルコインが金融インフラの中核になり得ると述べた。

- 資本市場ベースのステーブルコインの明確な法的地位確立、およびIT・金融機関中心のコンソーシアム構築が投資家にとって重要な戦略であると明らかにした。

- プラットフォーム主導のステーブルコイン戦略は、中長期的に資産運用・報酬システムなど金融インフラのイノベーションを牽引すると述べた。

アジア各国のステーブルコインがなぜ必要なのかという疑問は、ドルがあるのにウォンがなぜ必要なのかと問うのと同じだ。社会がデジタル化していくほど、ステーブルコインは存在する通貨形態の中で最も理想的な形であり、従来の通貨形態が持つ機能的限界を広げてくれる。

世界的にデジタル化が最も進んでいるアジアに、各国独自のステーブルコインが導入されれば、適用できる分野は非常に多い。ネイバー・ポイントやダングン・ポイントなど、各プラットフォームで提供されるポイントがステーブルコインの形で存在することを超え、企業間の貿易決済、寄付時の自動減税、同一グループ系列プラットフォーム利用時の自動値引きなど、これまでブロックチェーンのバラ色の未来として語られたシナリオが、ステーブルコインによって現実になる。

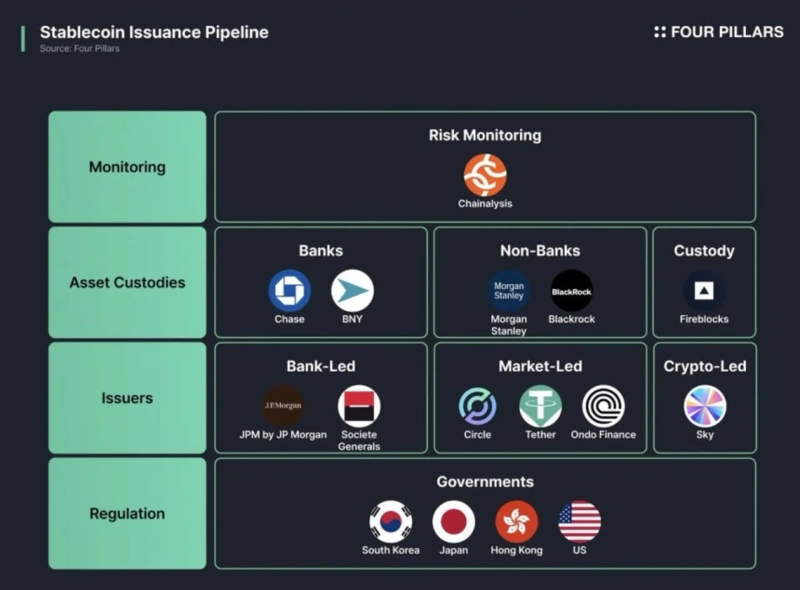

ステーブルコインは、一般的に価値の発生源が不明な「コイン」への認識を変えるものであり、これを効果的に導入するには「資本市場ベースのステーブルコイン」が必要だ。資本市場ベースのステーブルコインとは、銀行主導で預金をトークン化することにとどまらず、非銀行機関やフィンテック企業が100%以上の流動性あるキャッシュ同等資産を基盤に発行する方式を指す。

アジア各国は、少数のITプラットフォーム——つまりスーパーアプリへの依存度が高いが、これらのサービスがステーブルコインを通じて連携された金融プラットフォームを構築すれば、デジタル時代に最もふさわしい体験を提供できるだろう。

それぞれのステーブルコインは、最終的に発行会社や運営会社の戦略によって活用度や成功の可否が決まるが、単に銀行のみが発行・運営するのであれば、ステーブルコインが取り得る戦略の限界が明らかになる。しかし、だからといって銀行の役割がなくなるのではなく、担保資産管理者・発行者・運営者として銀行の役割は、ステーブルコインの安定性を支える機関となる。彼らがより大きな市場シェアを獲得するには、グラブ、ネイバー、SKTのようなプラットフォームや企業と運営者としてパートナーシップを構築する戦略が重要となる。今回の記事では、今後ステーブルコインがなぜ拡大せざるを得ないのか、特にアジアで資本市場ベースのステーブルコインがなぜ必要なのかについて考察する。

ステーブルコインは最も理想的な資産形態である

ステーブルコインはブロックチェーンを基盤とし、時間や場所の制約なく、24時間世界中の誰でもアクセスできる資産だ。中でもステーブルコインは二つのコア特性をプログラム化できる。一つは機能のプログラム化、もう一つは担保のプログラム化である。

機能のプログラム化とは、特定の条件を満たしたユーザー行動に自動でインセンティブや報酬を付与するなど、スマートコントラクトに基づく多様な機能設計が可能となることを指す。一方、担保のプログラム化は、ステーブルコインが銀行預金や国債などのオフチェーン資産のみならず、USDCやETHといったオンチェーン資産を基盤に発行され、これら担保がブロックチェーン上で透明に管理・検証されることを意味する。したがってステーブルコインは、伝統的金融資産とデジタル資産の境界を取り払い、金融の自動化と透明性向上に最も理想的な役割を果たし得る資産形態となる。

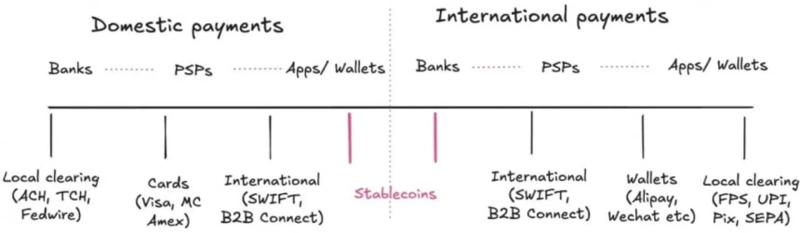

こうした多様性により、ステーブルコインは高速かつ低コストの送金、プログラム可能な決済、DeFi融資・預け入れ、国際決済など、多彩なサービスの基盤となる。つまり、ステーブルコインは従来の銀行口座がなくても誰もが金融サービスを利用でき、開発者はステーブルコインを使って新しい金融商品・アプリケーションを創出できる。この特性により、ステーブルコインは単なる決済手段を超え、デジタル経済エコシステムの中核インフラ、すなわち「プラットフォーム」となるのだ。

プラットフォームの定義を見ると「プラットフォームとは、多様な参加者が集い、それぞれが必要とする価値を交換できるように作られた環境や仕組み」である。ステーブルコインもまた発行のみで終わる通貨ではない。ステーブルコインがプラットフォームと見なされる最大の理由は、安定したデジタル通貨にとどまらず、その上に多様な金融サービスやアプリケーションが築かれる点にある。

より実践的な例としてPayPalのPYUSDを見てみよう。PYUSDはアメリカドルに1:1で連動するステーブルコインで、Ethereum、Solana、Stellarなど複数のブロックチェーンで利用され、迅速・低コストなグローバル決済、リアルタイム送金、B2B支払いなど多様な金融サービスの基盤となっている。現在PYUSDはPayPal、SAP、Coinbaseなど世界的企業と連携し、送金・決済・請求書発行・リアルタイム資金調達など実ビジネス現場で幅広く活用されている。開発者や企業はPYUSDを基盤に新しいアプリやサービスを簡単に構築でき、PYUSDが対応するブロックチェーンエコシステム内では誰もがこのインフラを活用して金融商品を作ることができる。すなわち、PYUSDのようなステーブルコインは多様なサービスとユーザーがつながるプラットフォームとして機能し、既存の決済システムでは実現し得なかった新たな価値を提供し、多様なサービスやビジネスがつながる中核的インフラとなる。

結局ステーブルコインは単なる通貨ではなく、多様な金融・非金融サービスが連携し拡張されるデジタル経済における新たな金融プラットフォームとして確立されつつある。

アジア各国のスーパーアプリとステーブルコイン

アジアの主要ITプラットフォーム市場は著しく成長しており、グローバルIT大手のみならず、各地域の代表的プラットフォームも活発に競争し、独占的な地位を確立しつつある。西洋と異なり、アジアでのプラットフォームは単なるサービス提供を超え、社会全体に大きな意義と役割を持つ。アジアのプラットフォームはニュース、ショッピング、決済、SNS、モビリティなど多様な機能を一つのアプリやサービスに統合する「スーパーアプリ」へと発展し、日常のほぼ全てのニーズをプラットフォーム内で解決できる仕組みとなった。

こうしたプラットフォームは単に経済価値を生むだけでなく、社会的なコミュニケーションや情報流通、政治的影響力までも持つ重要なインフラとなっている。例えばネイバーやカカオのような韓国プラットフォームは文化特性を反映し、メッセンジャー、ショッピング、検索、寄付などオンラインで可能な多岐のサービスを提供する方向で成功し、展開している。

またアジアでは、プラットフォームが国家競争力およびデジタル主権を守る手段としても認識されている。米国や欧州と異なり、アジア各国は自国のプラットフォームを育成して外資系プラットフォームの独占に対抗している。

特に韓国・中国・日本は自国プラットフォームを通じて自国文化・言語・経済エコシステムを守り、グローバルプラットフォームとの競争で主導権を確保しようとしている。この過程でプラットフォームは革新的なスタートアップエコシステムの中心となり、新しい産業生態系を生み出す中核動力となった。アジアにおけるプラットフォームは単なる技術やサービスではなく、社会・経済、時には国家の軸を担う存在となっていると言える。

これらITプラットフォームは結局、各国・各プラットフォーム内で独自の経済エコシステムを構築しており、さらに活性化する手段としてステーブルコインが中核を担うことが期待できる。

ステーブルコインはアジアITプラットフォームの金融プラットフォームとなりうる

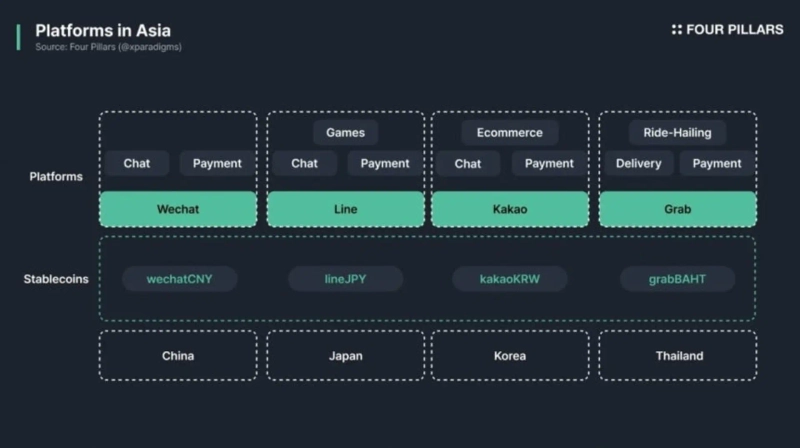

アジアのITプラットフォームはすでに様々なサービスが一つのアプリ内で提供される「スーパーアプリ」として定着している。カカオトーク、ネイバー、WeChatのようなアプリは、メッセンジャー機能のほか、決済・ショッピング・投資・保険・募金など金融・非金融サービスを包括的に提供し、独立したデジタル経済エコシステムを形成した。例えば韓国のカカオトークはカカオペイで簡単な送金や決済、カカオショッピングで商品購入、カカオ カチガチで手軽に寄付、さらにカカオ証券を通じて株式や金融商品投資も行える環境を用意している。

これらのサービスは一つのプラットフォーム内で密接に連携しているが、ステーブルコインを活用することでさらなる連携強化やサービス間のインセンティブシステム構築が可能になる。例えば、プラットフォーム内で寄付を行えばショッピングや投資サービス利用時に割引やポイント付与が得られるなど、サービス間の経済的インセンティブをより効果的に連動できる。これは顧客のサービス利用頻度やプラットフォーム忠誠度の向上に寄与するだろう。

さらに、この強みは一つのプラットフォーム内にとどまらない。kakaoKRW(カカオ)、naverKRW(ネイバー)、rakutenYEN(楽天)、tencentCNY(テンセント)のような異なるプラットフォームが発行したステーブルコインが相互交換できるようになれば、アジアITプラットフォームをつなぐ大規模な金融プラットフォームとなり得る。すなわち、プラットフォーム間での資金移動が自由になり、国家やプラットフォームの境界を超えてユーザーがより便利に資産管理できるデジタル経済圏が形成されるだろう。

ただし、このビジョン実現にはITプラットフォーム単独では限界がある。ステーブルコイン発行と運営には信頼できる銀行や非銀行金融機関との連携で、担保資産を厳格に管理する必要がある。また専門的なステーブルコイン運用会社が発行量やバーン工程を責任管理し、透明性と信頼性を高める監視・モニタリングシステムの構築も不可欠だ。

こうしたインフラは一部の国ごとに特化されて提供されることもありうるが、発行管理やモニタリングの効率向上のためには、国を超えた広域的な協力と高い専門性を持つグローバル企業の参画機会が大きい。このように金融機関・ITプラットフォーム・規制機関が結びつく協力的構造は、ステーブルコインがアジアプラットフォームの金融インフラとなるための重要な基盤となるだろう。

アジアステーブルコインの成功的導入への示唆

アジア主要各国はステーブルコインに関する規制や法案の具体化を進めている。香港はすでにステーブルコイン法案(Stablecoin Act)を可決し、日本は資金決済法(PSA)で法的枠組みを明確にした。韓国もデジタル資産基本法を基にステーブルコイン規制体制を徐々に整備している。成功導入に向けては、いくつかの重要な論点を必ず考慮しなければならない。

法制度面:資本市場ベースのステーブルコインの明確な法制化が必要

今後のステーブルコイン市場成長は、結局資本市場ベースの発行モデルが主導することになる。主な発行方法には、伝統的な銀行預金を担保に銀行が直接発行する方式と、多様な担保資産(例:国債、社債、預金など)を基盤に非銀行金融機関やフィンテック企業が発行する資本市場ベース方式がある。

銀行中心の発行モデルは金融安定性や規制遵守では強みだが、拡張性や革新性では明確な限界がある。銀行単独では多様な顧客層とサービス要求すべてに応えきれず、結果として多様な企業との連携・パートナーシップを通じてのみ成長余地が得られる構造となる。

そのため、韓国のみならずアジア各国は米国のGenius Actや香港のStablecoin Actを積極的に参考とし、多様な資産を担保とする資本市場ベースのステーブルコインの明確な法的地位を確保する法制化を進めるべきだ。これは市場参加者に明確なガイドラインを提供し、イノベーションと安定性を両立させる環境構築に不可欠となる。

発行面:ITプラットフォーム中心のコンソーシアム構築による断片化の防止

多様な企業が個別にステーブルコインを発行した場合、kakaoKRW、wechatCNY、jdHKD、rakutenJPYのように相互互換できないステーブルコインが乱立する恐れがある。こうした断片化はユーザー側の切替コストや複雑化をもたらし、結果的に全体のステーブルコイン生態系の成長を阻害しかねない。

既存の銀行システムにも似た断片化は存在するが、利用者がそれを意識しない理由は、中央銀行のウォンを基盤に各銀行が内部的に資金管理・相互決済システムを運用しているからである。そのためこの方式をステーブルコインにも適用する必要がある。

資本市場ベースのステーブルコインが拡大すれば、ブロックチェーンネットワークの種類、担保資産の形態、トークン規格など、多様な要素がステーブルコインの相互運用性を損なうリスクが出てくる。これを解決するには、ITプラットフォームと金融機関を含む主要企業が中心となったコンソーシアムを結成すべきだ。コンソーシアムを介して標準化や相互運用性向上、統合運用・決済システム構築による断片化解消が図れる。

こうしたコンソーシアムはより良いユーザー体験を提供し、ステーブルコインを基盤とするプラットフォームおよびサービスエコシステムの成長を加速させるカギとなる。

アジア諸国とプラットフォームへのチャンス

ステーブルコインの監視・管理システムはまだ発展途上だが、最も理想的な通貨形態であることは自明である。そしてステーブルコインは現実に広く利用される必要があり、現在、人々の日常や企業活動の中核となるプラットフォームは普及を後押しする重要な役割を果たすだろう。発行の有無を問わず、将来の金融システムに備えるには、全てのプラットフォームがステーブルコインに関する戦略を立てる必要がある。

特に人々の日常や企業経済活動が集中するプラットフォームこそ、ステーブルコインのユースケースを増幅できる戦略拠点である。メッセンジャー、ショッピング、決済、金融サービス等を統合提供するアジアのスーパーアプリは、すでにユーザーからの信頼と大規模な取引基盤を備えており、ステーブルコインを内包することで自社エコシステムの経済効率やユーザー参加を最大化できる。

こうした流れの中で、プラットフォームがステーブルコインを自ら発行もしくは提携統合する戦略は、単なる決済手段を超え、中長期的には資産運用・信用評価・報酬システム等、複合的な金融インフラ構築の土台となりうる。重要なのは、発行主体が誰であれ全てのプラットフォームがステーブルコイン時代に備えて戦略を立てるべきタイミングだという点である。

特に、プラットフォーム依存度が高いアジア市場ではこうした戦略がより重要となる。比較的集権的なプラットフォーム生態系を持つ韓国・日本・中国などの企業は、ステーブルコインによる自社エコシステムの決済・決済統合で競争優位性を確保できる。また、政府や規制当局との協業を通して制度金融との接点を持つことで、アジア・ステーブルコインのグローバル展開可能性も高まるだろう。

*Asia Stablecoin Allianceは、PopulousのKang Hee-chang、Bok Jin-sol、およびLayerZero Korea Alex Lim(Im Jong-gyu)が立ち上げたもので、アジア全域でステーブルコイン導入を促進し、明確な規制環境構築・堅牢な技術インフラ開発のためのリサーチおよび交流プラットフォームとして発足した。

外部寄稿の内容は、本誌の編集方針と異なる場合があります。

Bloomingbit Newsroom

news@bloomingbit.ioFor news reports, news@bloomingbit.io