概要

- トランプ前大統領の相互関税賦課により、グローバルサプライチェーンの混乱とコスト上昇懸念が指摘された。

- 米国の希少金属・バッテリー原材料・アパレルなど戦略資源関税強化で、韓国企業の収益悪化と生産コスト上昇が不可避になる見通しとされた。

- 特にバングラデシュ・カンボジア・タイなど主要生産拠点対象の関税引き上げは、国内アパレルやHDD関連企業に大きな打撃となるとの分析が出た。

要約

·トランプ氏の相互関税でグローバル供給網の混乱懸念

·資源大国への関税で電気自動車・バッテリー企業のコスト影響

·バングラデシュ・カンボジア関税で韓国アパレル企業直撃

最近、ドナルド・トランプ前大統領が公表した他国への相互関税賦課も、グローバル経済に様々な波及効果を及ぼすとの分析がある。原材料、アパレル、HDD(ハードディスクドライブ)などの業種も少なからず影響を受ける見通しだ。関連する韓国企業にも直撃弾となる可能性が指摘されている。

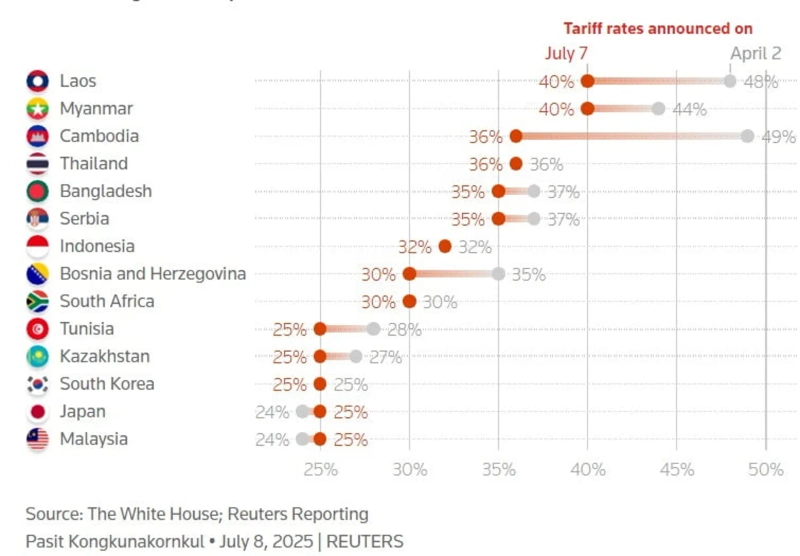

9日、海外報道によると、トランプ前大統領は7日(現地時間)、14カ国に25〜40%の国別相互関税を明記した「関税書簡」を送り、8月1日から賦課すると通告した。また、トランプ氏は同日、貿易相手国に対する相互関税賦課猶予期限を従来の7月9日から8月1日まで延長する大統領令にも署名した。主に韓国や日本などが注目されたが、他国への関税も見逃せないとの指摘が出ている。

米国関税で主要鉱物のサプライチェーン『揺らぐ』

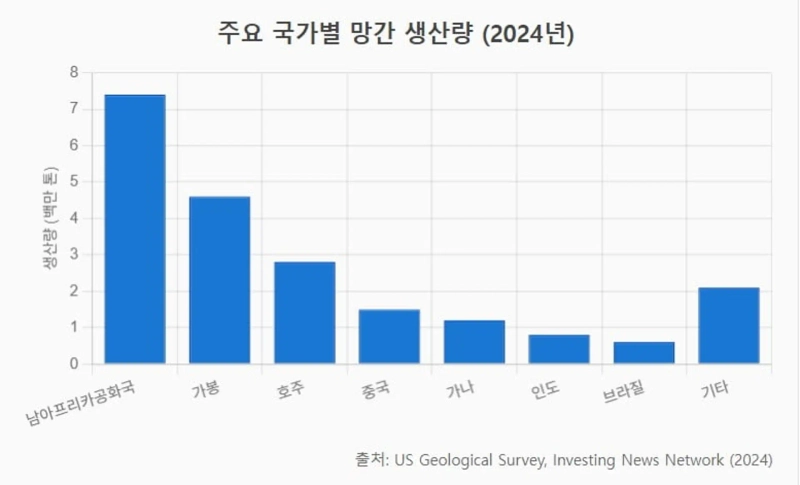

米国は南アフリカ共和国に30%の追加関税を賦課した。これにより、マンガン、プラチナ、パラジウムなど電気自動車バッテリーや水素車などの重要鉱物サプライチェーンが揺らぐ懸念が出ている。南アフリカは世界のマンガン生産量の約36%を占める最大の生産国だ。また、世界のプラチナ生産の約70%を供給している。

世界貿易データ提供サイトOECによると、米国の南アフリカからのプラチナ輸入額は昨年37億ドルに上った。米国のプラチナ輸入の半分以上を南アフリカが占めていた。今回の関税賦課が確定すれば、米国の輸入業者はロシアなど他の供給源に目を向けるか、あるいは価格負担をそのまま受け入れることになる。

ただし、ロシア産の関連原材料輸入はウクライナとの戦争以降、制裁により輸入が制限されている。マンガンについて、米国は自国生産がなく100%輸入に依存してきたため、関税によるコスト増加はグローバル鉄鋼・バッテリー産業のコスト上昇につながり得る。

韓国の関連企業も影響を受ける見通しだ。韓国は電気自動車バッテリーや水素車の製造において南アフリカ産資源に一部依存している。マンガンは韓国バッテリー企業に必要な重要材料であり、今回の関税引き上げでグローバルマンガン価格が上昇すれば、国内バッテリー価格や電気自動車完成車価格に値上げ圧力がかかる可能性がある。

世界貿易機関(WTO)は、米国の高関税賦課が世界貿易を縮小させかねないと警鐘をならした。今年の世界の商品貿易量は–0.2%でマイナス成長となる見通しも示した。

韓国企業の米国工場も打撃

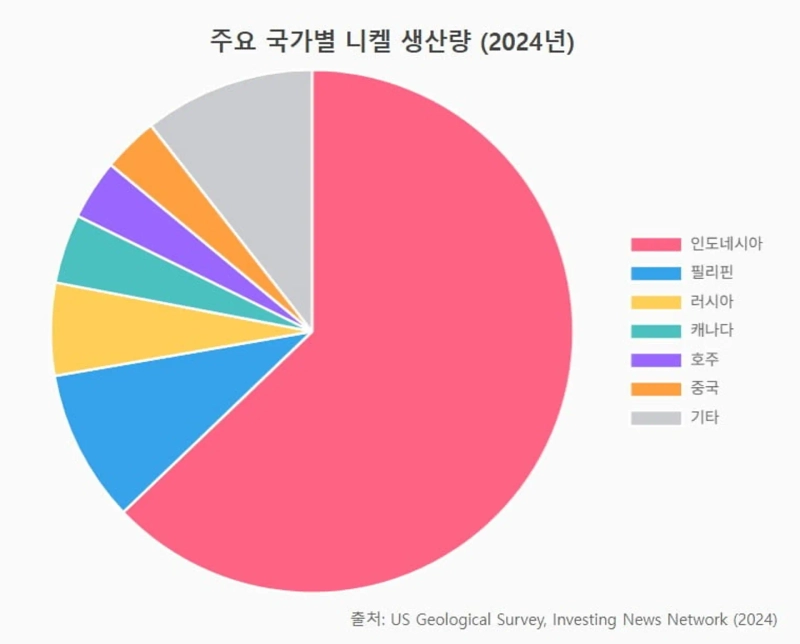

インドネシアも同様だ。米国が32%の相互関税を賦課すると発表した。インドネシアはニッケル大国で、昨年220万トンのニッケルを生産し、世界供給量の50%超を占める圧倒的1位の生産国だ。ニッケル埋蔵量も世界の42%に達する。

今回の関税賦課により、米国向けインドネシア産ニッケルの直接輸出ルートは事実上閉ざされるとの見方が出ている。米国の対インドネシア・ニッケル輸入比率はカナダやノルウェーなどに比べ高くはないが、それでも今回の関税で米国の輸入業者は代替供給源確保に動き出し、結果的にニッケル価格上昇圧力が高まる。

韓国のバッテリー産業もニッケル確保で直撃されることになる。ニッケルは二次電池の重要原料であり、韓国はニッケル鉱山がなくオーストラリア、カナダ、インドネシアなどからの中間材を輸入してきた。特にインドネシアには韓国企業が大規模投資を行っている。

一部の韓国企業は米国工場で製造している。米国の今回の関税措置で、韓国企業がインドネシア産ニッケルを米国へ持ち込む際に30%以上のコスト増となる。米国に設立された韓国の合弁会社の収益性悪化は避けられない。

WTOは、米国の関税拡大が多国間貿易の規定違反となる可能性があるとして、インドネシアなど被害国による提訴の可能性も指摘した。

ラオスとミャンマーへの米国の40%関税賦課は、希土類や錫など希少金属資源の迂回輸出を遮断するのが目的とされている。ミャンマーは近年、中国の希土類サプライチェーンで中核的な役割を果たしてきた。電気自動車用モーターや風力タービンに使われるジスプロシウム(Dy)、テルビウム(Tb)の世界供給の約60%がミャンマー産だ。

中国は自国の環境規制を理由に国内採掘を抑制し、代わりにミャンマーなどから該当鉱物を輸入してきた。これは米国の監視を逃れるためでもあった。今回の米国40%関税は、中国→ミャンマー経由→米国のルート封鎖につながる。

ミャンマー産錫も標的だ。ミャンマーはかつて世界第3位の錫生産国であり、中国が精錬した錫の相当量がミャンマー産の原鉱石による。錫は半導体パッケージングや電気自動車バッテリーパックなどのはんだの主成分だ。これまで中国産錫への米国高関税を回避するため、中国がミャンマー産とミックスして輸出したとの疑惑があった。

米国、中国の迂回輸出を阻止

米国はラオス経由の希少金属類にも40%関税を課し、中国がラオス〜タイ経由で資源を送るルートを狙い撃ちにしたと分析される。こうした動きで希土類価格が上昇する可能性がある。

韓国企業は半導体、ディスプレイ、二次電池、電気自動車用モーターなどで希土類や錫を大量に使用しているが、その大半は輸入に依存している。主に中国からの調達だ。今回の米国の関税措置で、中国がミャンマー・ラオス経由で供給していた分が減少すれば、中国内需優先となり韓国など第三国への希土類輸出が縮小する懸念がある。

35%の相互関税を受けたセルビアは米国貿易規模は小さめだが、リチウムや銅など戦略資源の供給国だ。セルビアには欧州最大級のリチウム埋蔵地があり、セルビアBOR鉱山は年間数十万トンの銅を産出している。米国の35%関税で、米国は北米・オーストラリアなどから関連サプライチェーンを強化するとみられる。

米国のバングラデシュへの35%関税は世界アパレル産業にも影響を及ぼすだろう。バングラデシュは中国に次ぐ世界2位のアパレル輸出国である。米国繊維アパレル局(OTEXA)によると、昨年のバングラデシュの対米アパレル輸出は前年比0.75%増の73億4,000万ドルだった。

米国がバングラデシュ産アパレルに35%もの高関税を課せば、米国アパレル流通企業は生産拠点をベトナムやインドなど他国に移転する可能性が高まる。これは2019年の米中貿易摩擦で中国産アパレルに関税がかかり、バングラデシュに注文が集まった流れが再び反転することとなる。

バングラデシュは韓国SPAブランドやアパレルOEM企業の主要生産基地の一つだ。米国向け物量に35%関税がかかれば、受注減や単価引き下げ圧力が避けられないとの分析だ。バングラデシュに進出した韓国縫製工場の稼働率低下と収益悪化が懸念されている。

グローバルアパレル・シューズ生産拠点も『打撃』

カンボジアも縫製アパレル・シューズの低コスト生産拠点として発展し、米国SPAブランドの重要調達先だった。だが今回、36%関税で競争力が低下する見通しだ。特にカンボジアは2020年に欧州連合(EU)が一部特恵関税を撤廃し、米国市場依存度が高まっていた。

韓国企業の関連の悩みも深刻化している。韓国縫製OEM企業はカンボジアに約70拠点の工場を運営し、米国アパレルブランド向け物量を生産している。

36%の関税を受けたタイは、グローバルHDD生産の約80%を担う重要ハブだ。ウェスタンデジタル(WD)やシーゲイトなど米国企業もタイ工場でHDDを生産してきた。タイ産HDDに36%の関税が付与され、米国サーバー企業やビッグテック企業はコスト増を避けられなくなった。

短期間では代替生産地を見つけるのも難しく、米国データセンター構築費用増加やクラウドストレージ価格上昇につながり得る。2011年のタイ洪水でHDD供給が滞った際、世界のHDD価格がほぼ2倍に跳ね上がったことがある。韓国データセンター構築コストやクラウドサービス料にも影響が及ぶ可能性がある。

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.